个债点评 | 华南城(01668.HK)获股东支持开发项目,14亿美元债明年到期

华南城控股有限公司(简称“华南城”,01668.HK)于2009年9月赴港上市,是一家综合性物流及交易中心开发商和运营商。该公司管理八个华南城项目共约690万平方米自持物业的租赁业务,同时也为已售商业物业提供服务。截至2023年3月31日,该公司的持续性经营业务同比下跌约58%至40.5亿港元,毛利同比下跌71%至8.2亿港元。目前,特区建发、郑松兴家族以及腾讯子公司THL H Limited为前三大股东,持股比例分别为29.28%、20.16%和8.35%。

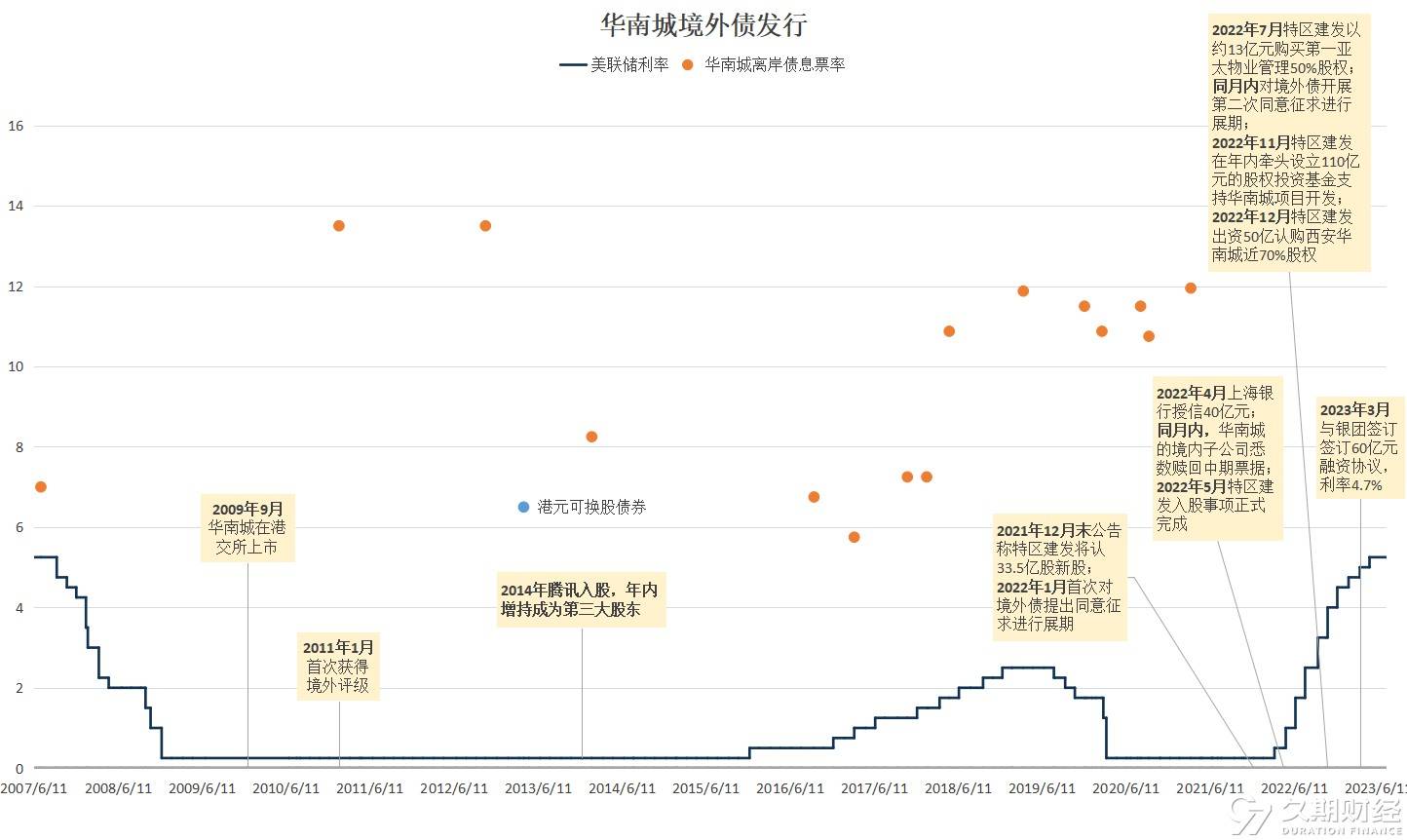

2022年5月份,华南城与特区建发完成股权交割,该集团正式成为华南城单一最大股东。在新股东的推动下,公司获得高额银行授信并与多家商业银行签订流动资金银团贷款合同,还成功将5笔美元高级票据(合计15.655亿美元)进行展期。

去年11月,特区建发集团牵头设立110亿元股权投资基金,支持华南城项目开发,目前已投入50亿元。

离岸债券发行概况

久期财经数据显示,华南城最早于2007年首次参与离岸债券市场,过去近16年间发行过16笔离岸债,其中15笔为美元计价的普通债券,1笔为港元可换股债券,规模共计约42.3亿美元。

该公司多采用直接发行的方式定价离岸债。从债券期限来看,该公司在2007年至2017年之前定价的8笔离岸债期限多为5年期,规模约19.75亿美元,在整体规模占比达到47%,2018年之后发行的8笔离岸债则集中在2-3年期之间。

值得注意的是,华南城在去年对5笔境外债券开展同意征求,将息票率调整为9%,到期时间延至2024年。目前该公司的5笔存续债券未偿余额约14.25亿美元,当前价格处于60至67美元之间。

从过往发债轨迹来看,华南城于2011年和2012年发行的5年期美元债息票率均为13.5%,处于历史高位。

随着2014年腾讯控股宣布入股,华南城的融资成本大幅降低,其在2014年至2018年1月期间定价的5笔美元债(合计16亿美元)息票率收窄至5.75%至8.25%之间。与此同时,华南城的境内子公司华南国际工业原料城(深圳)有限公司(简称“华南国际”)开展境内融资工作。据资料显示,该公司在2014年至2017年期间共发行11笔境内债券,融资规模达164亿元人民币。

或受同期内美联储加息影响,华南城在2018年5月至2021年3月的离岸融资成本再度回至双位数区间,期间该公司发行了7笔美元债,融资规模达到20.05亿美元,平均息票率为11.33%;而华南国际在境内的发债步伐有所放缓,仅于2019年发行了3笔人民币债券(共计20亿元)。

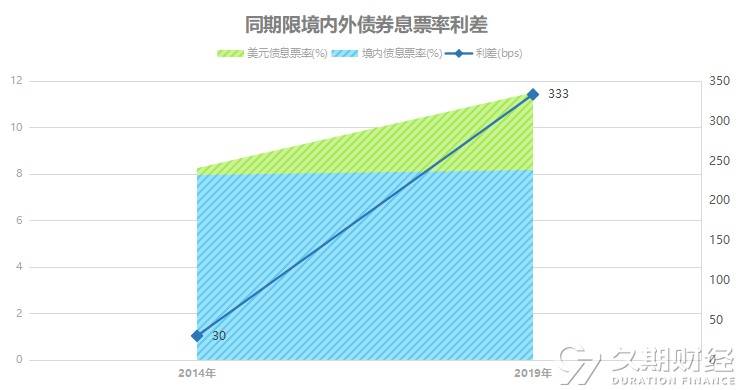

通过对比同发行窗口、同期限的境内外债可以看到,华南城2014年至2019年的境内融资成本基本持平,然而同期内的境外融资成本逐步上升,境内外可比债券利差从30bps走阔至333bps。

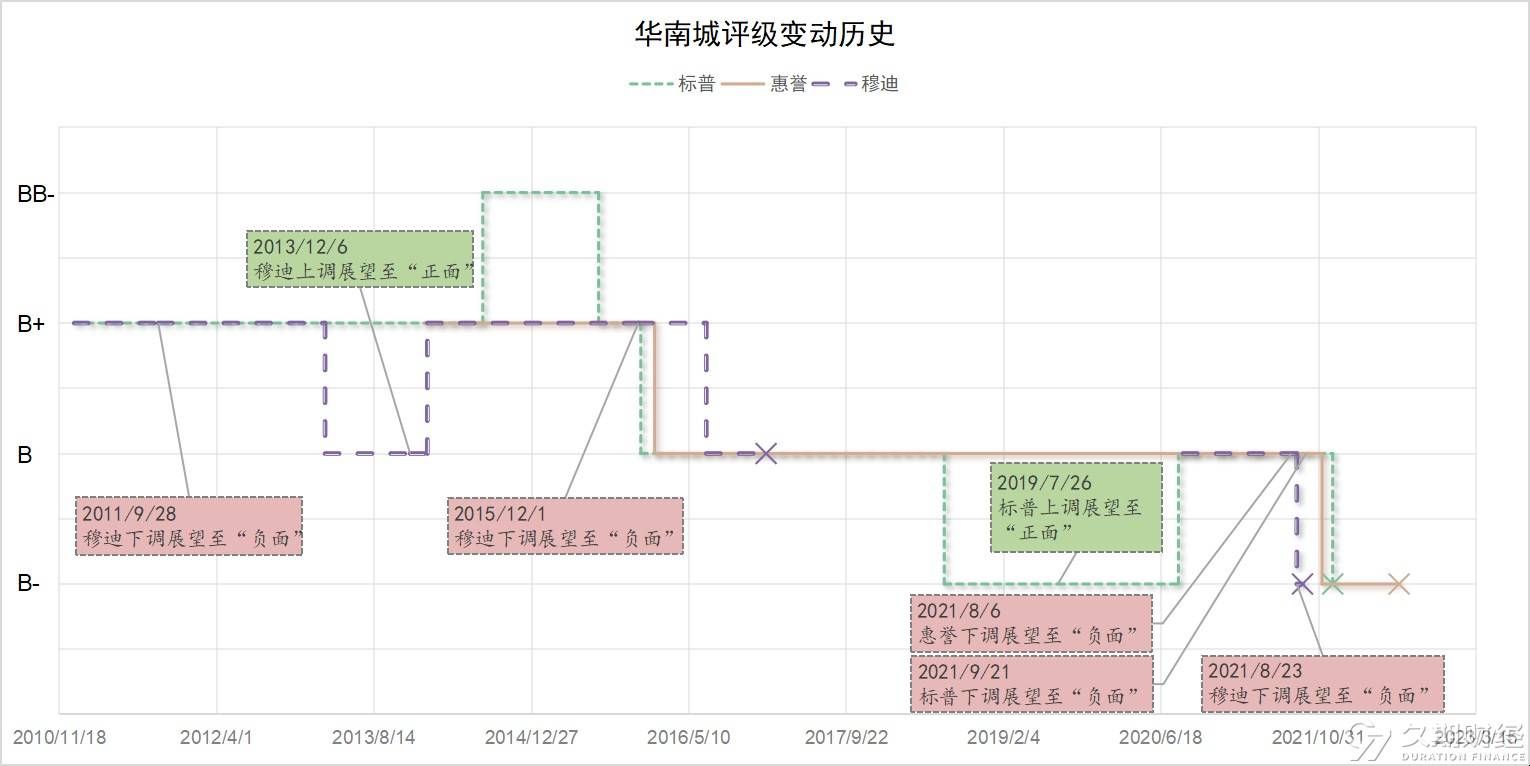

国际评级历史变动

据久期财经网站数据显示,在三大外资评级机构撤销华南城主体评级前,其评级为“B-”,处于高收益级别区间。惠誉在2022年7月撤销评级的报告中写道,公司依赖股权交易和资产处置回收资金以偿还债务,由于资产处置存在不确定性,合同销售额整体下滑,偿债压力仍然巨大,流动性严重短缺。

在华南城的评级历史中可以看到,在地产板块出现风险之前,该公司的评级一直处在“B”至“BB-”区间。在2014年7月底,标普曾将其评级从“B+”上调至“BB-”,这是三家外资评级机构中授予该公司的最高评级,反映出华南城或将举债以满足建设和交付需求,同时该公司也将保持良好的销售情况并改善地域多元化。然而在此后的两个财年,该公司的业绩并未有大突破,反而连年下跌,合同销售额减少逾5成,基于流动性风险,三大外资评级机构在2015年底首次密集下调该公司评级。2021年年中以后,三家外资评级机构均认为公司偿债能力有限且融资渠道不畅,再次对其进行评级下调动作,最终应华南城要求均撤销了外部评级。

在截至2022年3月的财年,该公司的现金总额为46.8亿港元,有息负债为359.8亿港元;而根据公司近期发布的截至2023年3月31日的年报,与上一财年相比,本年度收入继续减少57.9%至40.523亿港元,持有现金及银行存款约25.3亿港元,总计息债务约为328亿港元。

存续债券二级市场走势

近年,华南城销售业绩及盈利能力持续下滑,据2022年财报显示,2022年集团总收入跌至40.52亿(2019年-2021年:98.88亿、113.09亿、103.12亿),毛利跌至8.2亿(2019年-2021年:45.23亿、49.44亿、30.25亿),销售毛利率跌至20.24%(2019年-2021年:45.74%、43.72%、29.34%)。造血能力不足致使集团不得不频繁发债以缓解流动性压力,据久期财经数据显示,华南城近年境外发债成本不断攀升(2018年-2021年发行平均息票率:9.0625%、10.4375%、9.8333%)。由于华南城的资本市场融资渠道还没有重启,目前仍然无法发行新票据进行再融资,短时间内内生大量自由现金流存在难度。因此,资产处置是偿还债务的关键,但进展一直相对缓慢。

2021年前三季度,因财务状况走弱导致债券偿付前景不明朗,华南城旗下美元债由100美元高位持续小幅下行至80美元水平。随后,叠加2021年下半年起地产暴雷引发市场动荡的影响,其旗下美元债由80美元深跌至40-45美元区间。直到12月31日,华南城宣布特区建发将以19亿港元认购华南城33.5亿股股份。国资企业入股为华南城带来破局之势,投资者预计集团融资环境和流动性状况将得到改善,美元债估值当日即止跌飙升35pt至80美元。

由于境外债展期和深圳千亿旧改项目的启动,华南城美元债曲线于2022年上半年再次出现两轮涨跌。随后,华南城出售物业资产回笼约人民币20亿元资金、获得人民币40亿元银行授信额度并完成境内中期票据的赎回,美元债因利好消息出现回暖,于5月完成特区建发股票交割成为第一大股东后,重回95美元高位。

进入下半年,华南城再次出售合计超人民币63亿元的股权资产并对5笔共15.95亿美元票据提出展期,其美元债估值微升后再次下探,跌幅近50%。而在完成美元债展期并兑付CSCHCN 9 04/12/24首期本息后,其存续票据出现小幅回升后走稳。但由于地产行业信用风险不断发酵,市场避险情绪上升,Markit iboxx亚洲中资美元房地产债券指数于2022年11月下行至118-125低位盘整,华南城旗下美元债亦跌至24美元的历史低位。

随后,因监管层出台多项利好政策支持房地产行业,其美元债估值再次攀升,修复至80美元左右。今年3月,华南城与多个境内银行签订一笔3年期的人民币60亿元流动资金银团贷款,所募资金用于置换高息债务以降低财务成本,利好消息刺激曲线拉升,债券价格回升至90美元高位。

近3个月,由于政策预期未如期落地,国有背景地产商建业地产出现违约,投资热潮逐渐减退,地产行业重返磨底状态,iboxx地产指数亦由209的较高位置回落至157的半年最低位置,华南城美元债亦受板块影响回落至65美元左右水平。