Keep上市净融资甚至不如C轮高:首日盘中破发 增长失速亏损难料

摘要:Keep上市的净融资,甚至不如C轮融资高。

来源:金融虎网 作者:晓金

7月12日,Keep正式登陆港交所,发行价28.92港元。在三次递交招股书均未能成功上市后,Keep终于“修成正果”,成为“运动科技第一股”。

然而,上市首日,Keep盘中就跌破了发行价,收盘报29港元,与发行价几乎持平。Keep似乎并没有得到一致看好。周四,Keep在盘中仍然跌破发行价,最低跌至28.45港元。

融资金额不及C轮

表面来看,Keep上市可谓星光熠熠。

单是承销商就达到6家,分别是中金国际(香港)、广发证券(香港)、建银国际、招银国际、富途证券、老虎证券,几乎全是知名机构。

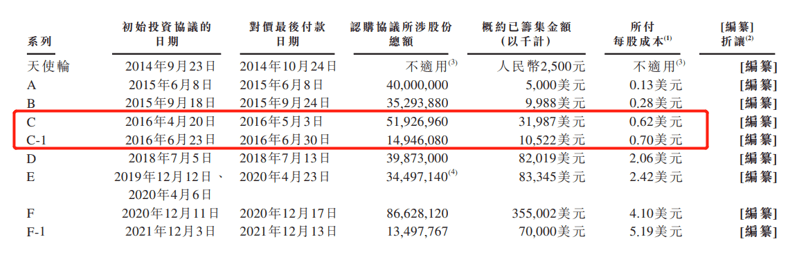

在上市前,Keep的融资也几乎都是知名的国际资本。根据招股书,Keep在上市之前一共经历了9轮融资,投资天团包括GGV纪源资本、腾讯、高领、软银、高盛、时代资本等。其中,GGV纪源资本合计持股14.73%,是持股最多的机构股东。此外,软银合计持股9.48%,五源资本合计持股7.65%。

但尴尬的是,相比于这些明星资本,Keep此次上市的融资金额显得“寒酸”。

根据公开信息,Keep全球发售1083万股,所得款项净额估计约为1.92亿港元,按照发行价计算,融资总额大约为3.1亿。对比招股书披露的融资历史,这样的融资规模甚至不如2016年的C轮融资。

不仅如此,根据股票交易软件,Keep的总股本为5.26亿,由此测算,1083万股的发售规模,仅相当于发售了约2%的股份,堪称是迷你发售。

此次Keep的基石投资者有三个,分别为深圳市奋达科技股份有限公司、福清胜德卡路里投资有限公司、厦门群鑫机械工业有限公司,合计认购总金额约979万美元(约7654万港元)的发售股份。

值得注意的是,福清胜德认购金额200万美元。但根据企查查的数据,这家公司是今年5月底刚刚注册成立的公司,注册资本只有100万元人民币。相比于Keep的明星资方以及其他投资者,这家机构显得十分突兀。

回顾Keep此前的历程,其上市路始终充满波折。早在2021年,就有传言称Keep准备筹备赴美IPO,随后又被传取消赴美IPO计划。当年2月,Keep向香港联交所提交IPO申请,然而随后招股书失效。此后Keep招股书更新后依然未通过聆讯。直到今年3月,Keep在第三次递交招股书后,才于6月底最终通过聆讯。

梳理Keep此前的融资纪录,其不可谓不是明星创业公司,F轮融资额合计达到了4.25亿美元,为何上市进程如此曲折?

增长失速,变身“泡泡玛特”?

作为健身赛道的独角兽,Keep的基本盘是热爱健身的人群,而围绕这个基本盘,Keep试图扩大增量,同时提升用户价值。

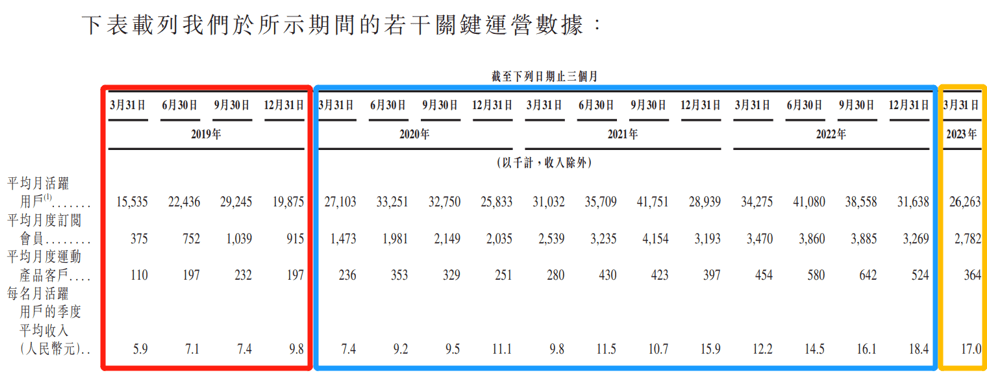

增量上,2020年开始的疫情,让线上健身站上风口,从Keep公布的季度数据看,2020年Q1开始,月活用户、月度订阅会员数都有明显增长。从2019年的1000万-3000万,到逐渐稳定在3000万用户以上,一度甚至突破4000万用户。

但这种短期的行业β增长,会随着疫情平息而遭遇一段时间的低谷。今年以来,Keep的增长开始乏力。Q1平均月活2626.3万人,比去年同期减少了801.2万人,是三年以来的新低,订阅会员也同步减少了68.8万人。

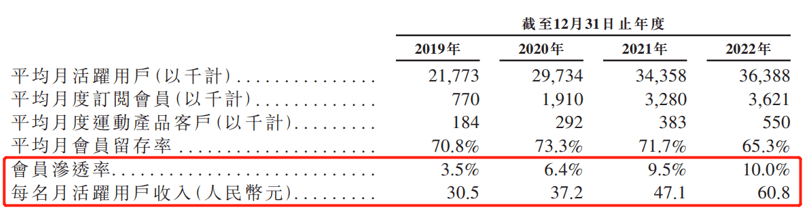

实际上,即便在疫情期间,Keep的增速就在逐步下降。从月活用户看,2020-2022年,用户分别增长37%、16%和6%。疫情后,健身群体很难呈现爆发式的增长,甚至还会出现回落,Keep的增长预计会承受压力。

为此,Keep一直在探索线下业务。Keepland健身中心是重要尝试,通过直营、与第三方线下健身房合作的形式,拓展线下业务。招股书中提及,截至2022年12月31日,Keep在北京拥有7家Keepland健身中心,并与90家健身房合作提供健身馆课程。但2022年Keep线下中心仅贡献了0.9%的营收,这部分业务的增长空间还有待观察。

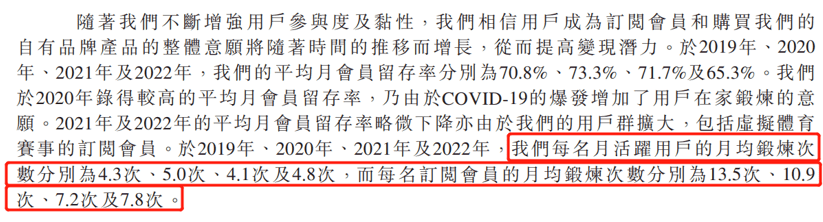

增量存在不确定性就需要从存量用户上挖掘潜力。Keep的会员转化表现亮眼。会员渗透率在逐年提升,从2019年的3.5%上升到2022年的10%。横向对比综合内容平台,B站的会员转化率也只有8.8%,Keep的转化能力在订阅模式下算是达到了不错的水平。

但需要看到的是,Keep也在面临抖音、B站这类综合网站的竞争。疫情期间,相比Keep,刘畊宏凭借抖音而爆火,从招股书看,月活用户的月均锻炼次数不到5次,订阅会员最近两年降到不到8次。作为垂类APP,这样的锻炼频率意味着,用户打开频次并不高,有很大的可替代性。

为此,自有品牌运动产品是Keep增加用户消费的重要手段。最近三年,Keep月活用户收入在持续增加,其中2022年增加到了60.8元。即便是2019年的30.5元,也远高于纯内容平台。比如爱奇艺,其2022年四季度的月度平均单会员收入(ARM)为14.17元,只有Keep的不到一半。

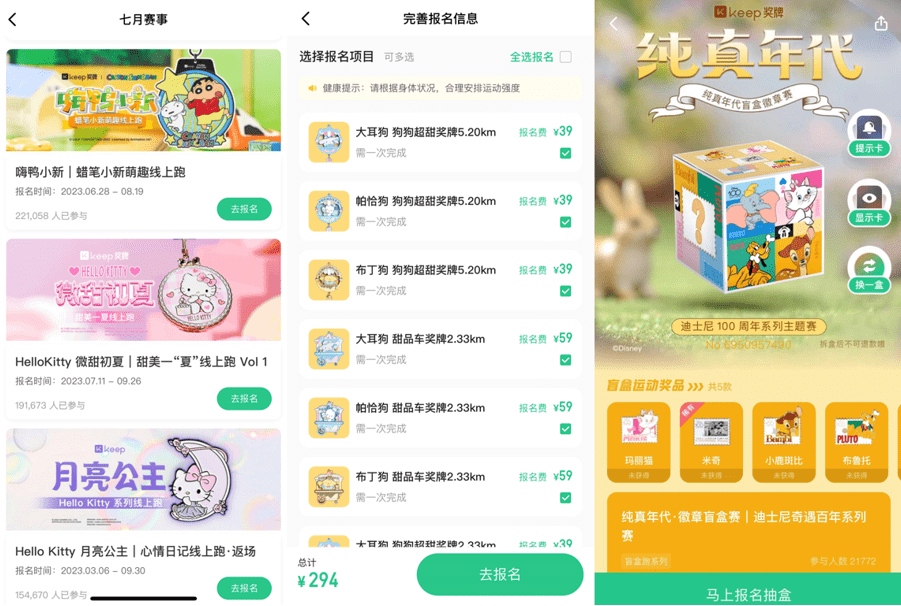

此外,Keep频繁上线的赛事也成为增加用户使用频率、提高消费价格的重要方式。这一项目开始于2018年,2021年底开始扩大。用户可以通过参与跑步、跳绳、单车等虚拟赛事项目,获得奖牌、徽章、虚拟奖牌等。

实体奖牌可以说是Keep的“大杀器”,每个奖牌费用多数为39元,套餐费用多数为69元,通过与IP合作等方式,这些制作精美的奖牌吸引了不少年轻群体的参与。在小红书等社交平台搜索,关于奖牌徽章的分享达到1.2万+,有的热门活动甚至20万用户参与。粗略测算,如果只有一半用户选择实体奖牌,那么这一项活动就可以带来390万收入。

在奖牌上,Keep甚至玩出了更多花样。比如一个“夏日狗狗甜品店”的赛事活动中,Keep推出了6个式样,想要集齐需要294元。在迪士尼100周年主题系列赛事中,直接就变为了抽盲盒的玩法,Keep俨然化身成为“泡泡玛特”。

那么,卖奖牌能扛起Keep增长的大旗吗?

现金减少,亏损难料

卖奖牌已经成为眼下Keep业绩增长的重要途径。

根据招股书,今年Q1,Keep营收4.47亿元,同比增长7.2%。这部分收入增加,主要是虚拟体育赛事的收入增加。但需要看到的是,存量的挖潜,难以抹平增长遇阻的难题。2020-2022年三年,Keep的收入增速分别为66.9%、46.3%和36.6%。今年一季度实现的7.2%增速,已经出现了不小的滑坡。

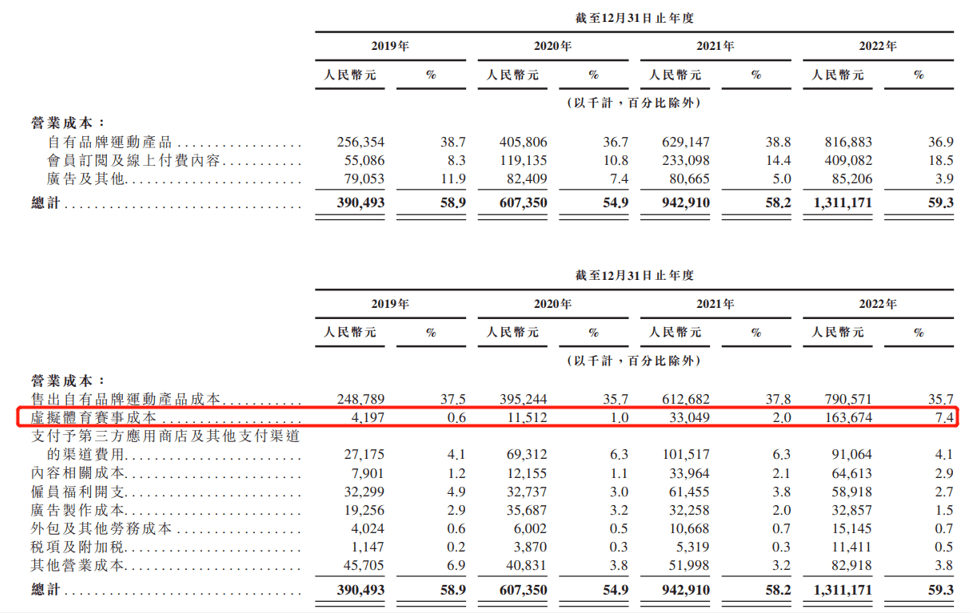

不仅如此,奖牌本身需要耗费的成本更高,毛利水平也相对较低。

根据招股书,Keep自有品牌运动产品的成本,几乎是营收的将近4成。随着虚拟赛事的增加,这部分成本逐渐抬升,2022年,这项业务的成本达到1.64亿元,是成本第二高的业务。

2022年,Keep的毛利率降至40.7%,创造了近四年来的新低,对于毛利减少的原因,其提到,虚拟体育赛事的收入贡献不断增长,但奖牌成本上升,毛利率相对较低。具体测算看,由于虚拟体育赛事并入会员订阅及在线付费内容统计,这项业务的毛利率在最近两年持续下滑,从2020年的64.8%下滑至2022年的54.2%,大幅减少了10.6个百分点。

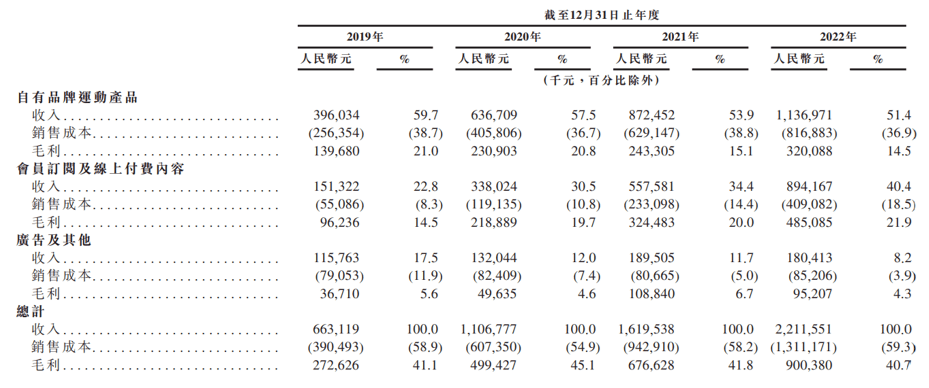

与此同时,近年来,Keep主营的自有品牌运动产品,毛利率一直难以提升,面对其他品牌的净整时溢价能力不足。根据招股书测算,自有品牌运动产品是Keep毛利率最低的业务板块,2019-2022年,其毛利分别为35.3%、36.3%、27.9%和28.2%。

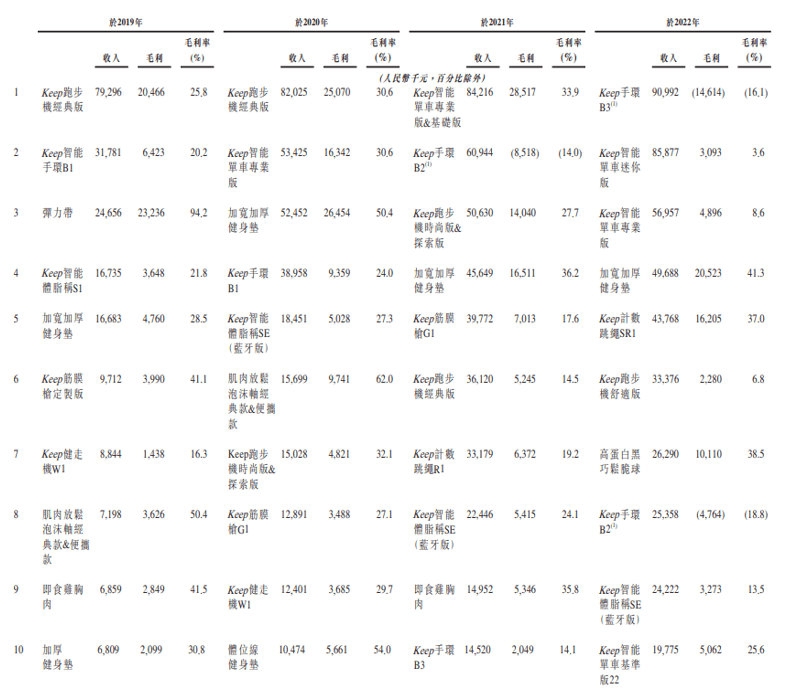

根据招股书,最近两年,其收入排名前三的运动产品,毛利率始终不高,特别是2022年,Keep手环B3毛利为负,智能单车毛利都是个位数。

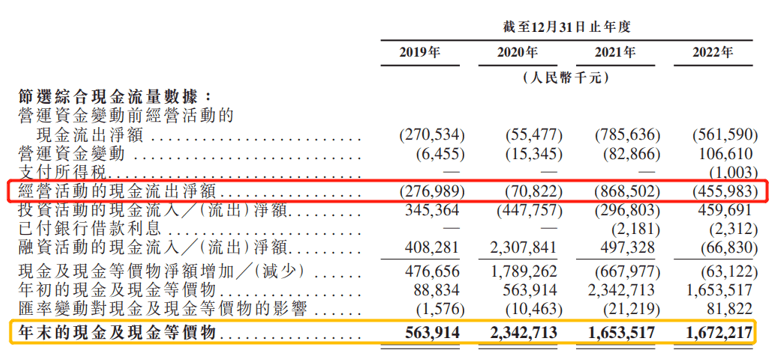

主营业务本身利润率就不高,新增加的赛事项目又进一步拖累了毛利水平。这最终导致Keep迟迟无法盈利。最近三年,其经营亏损分别为1.28亿、9.68亿和7.89亿,始终居高不下。经营活动的现金也一直处于净流出状态,现金及等价物也从2020年的23.43亿降到16.7亿元。

从招股书反应的状况看,2021年筹备上市,的确是Keep最好的上市时机。但随着疫情逐步平息,Keep的业绩失去了光环,迷你发售、股价平收都反映了市场情绪的冷淡。诚然,在赛事、奖牌以及线下的探索,可以进一步挖掘用户潜力,但短期增量上的下行压力,以及长期面临其他平台的竞争压力,Keep此时有种为了上市而上市的“赶鸭子上架”之感。

下一篇:贵金属投资中的超短线交易要点