从华为弃子到国产‘贴牌王’,是技术还是套路? 从华为到荣耀要放弃哪些 从华为脱离出来的荣耀手机怎么样

5月29日,紫光股份在港交所递交招股书,

很多投资者对紫光的经营范围并不太了解,这是一家从事什么业务的公司呢?

事实上,紫光自1999年上市以来,发生了较大的几次业务变化,现在的紫光和当年的紫光完全不是一个概念。

早期的紫光主要做代理业务,以代理惠普产品为主,占据公司营收的大半江山。

随着公司持续转型,如今的紫光已经以ICT基础设施及服务为主,所谓ICT,就是信息与通信技术。具体到紫光,就是交换机、服务器等相关硬件设备的销售和安装服务。

从事这些业务的,主要是紫光旗下的新华三。

新华三这个名字,总觉得华里华气的,和华为有什么关系吗?

还真的有关系。

01

新华三的来历

上世纪90年代,华为进入美国市场。当然了,华为老本行不是手机,而是交换机。当时交换机的世界巨头,是思科。

2003年,思科向美国法院起诉华为知识产权侵权,试图将华为挤出市场。

为了应对思科的起诉,争取美国市场,华为与美国当地的3Com公司联合成立了合资公司—“华为3Com”,当时华为控股 51%,3Com 控股 49%。

也就是华三的前身。

2006年,在思科的压力下,华为将华三的股份出售给3com,退出美国市场。华为3Com正式更名为 “H3C”。

这就是华三。

2008年,3Com经营不善,打算卖掉华三,华为有意接手盘回来,但在思科的干扰下没能成功,卖给了惠普。

收购了华三的惠普也不太好混,到2014年的时候,自己拆分成了HP(惠普)和HPE(惠普企业)。

2019年,紫光集团从HPE手里收购了华三51%的股份,实现控股,更名为新华三。此时的新华三,很大程度上成为HPE贴牌摇身一变成国产设备的一个通道。

当时已经开始全面推动信创,央国企采购服务器基本只选择国产品牌。IBM和浪潮合作,HPE直接卖壳给了紫光。

这就是所谓的“买办”行为。

但星空君对这种买办其实是认同的(前提是不阻碍自主研发),第一买办可以赚钱,没有钱自主研发无从谈起;第二买办的过程中可以一定程度实现自主研发,新华三引进的同时,也在积极推动HPE的设备真正国产化。

02

紫光股份这十年

为什么很多企业都去港股再上市呢?

一方面,A股让股民和上市公司都很失望;另一方面,这些上市公司核心业务经营不错,但是为了扩大市场,需要融更多的钱。

比如紫光股份,要从十年前开始分析。

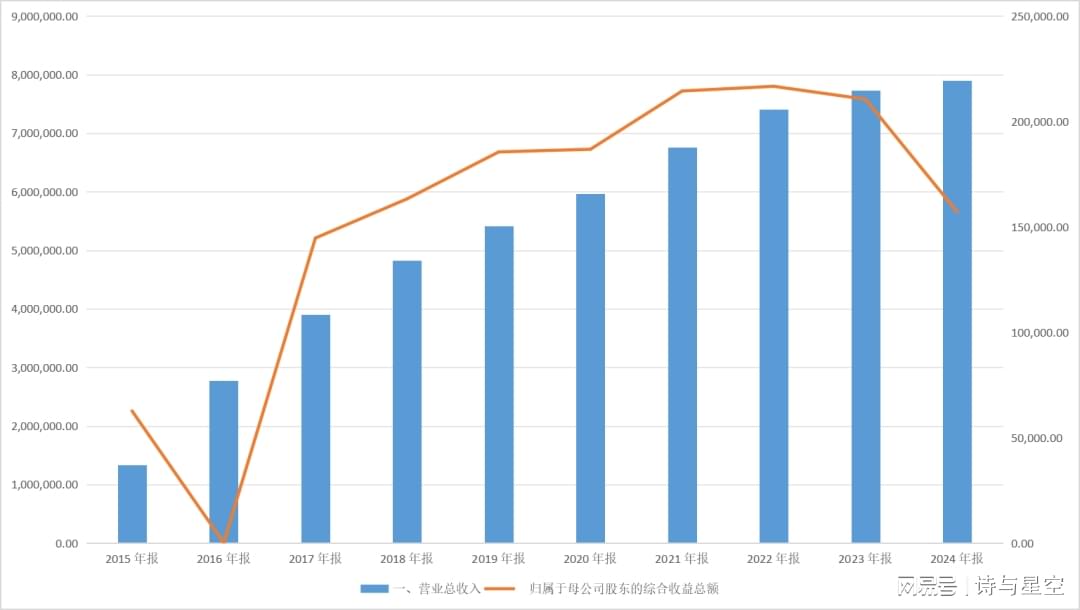

紫光股份近十年营收呈现持续增长态势,但增速有所波动。

根据历年财务数据,2015年公司营收为133.5亿元,2020年增长至597.05亿元,2023年达到773.08亿元,2024年进一步增至790.24亿元。从增长曲线来看,公司经历了三个明显的增长阶段:

数据来源:iFind

2015-2016年快速增长期:2015年营收同比增长19.78%,2016年同比增长107.56%,这一爆发式增长主要源于2016年5月以25亿美元收购新华三51%股权的"蛇吞象"式并购,新华三成为公司核心业务支撑。

2017-2022年稳健增长期:年均复合增长率约为15%,2021年营收达676.38亿元,同比增长12.57%;2022年达740.58亿元,同比增长9.49%。这一阶段公司通过整合新华三资源,逐步构建起完整的ICT基础设施布局。

2023-2025年转型调整期:2023年营收同比增长4.39%,2024年仅增长2.22%,2025年一季报虽恢复增长至22.25%,但整体增速放缓,反映公司正经历从规模扩张向质量提升的战略调整。

2023年公司资产负债率为54.11%,处于相对健康水平。

然而,2024年9月公司以约155亿元收购新华三30%股权后,资产负债率飙升至83.16%,增幅高达53.68%。

这一变化对公司的财务健康度产生了显著影响,这大概也是紫光寻求港股再次上市的主要原因之一。

同时,商誉减值的风险持续积累。2016年首次收购新华三后,公司商誉维持在约140亿元的高位,接近净资产规模,增加了商誉减值风险。

03

紫光集团

紫光股份的母公司是紫光集团,作为清华大学的“校办企业”,紫光集团不一般。

紫光股份、紫光国微、紫光学大均为紫光集团直接控股上市公司,除此之外,紫光同创和紫光展锐正在筹备IPO。

再稍早一些,长江存储也是紫光集团旗下企业。在后续的资本运作中,紫光集团因为资金链问题未能拿牢在手中。

在大家还在争论小米芯片自研的时候,紫光展锐悄悄的把自研芯片卖到了16亿颗。

你没看错,16亿颗。

2024年紫光展锐的营业收入达到145亿元,同比增长约11%,创下历史新高。在全球智能手机芯片市场,紫光展锐的市场占有率提升至13%,连续两年保持增长,位列全球第四。

在千元机领域,紫光展锐几乎统治了这个市场区间。让华为、小米们争吵高端芯片,紫光展锐闷声发财,把中低端市场吃干抹净。

比如非洲之王传音手机,以紫光展锐芯片为主。