晶澳科技,与香港投资人的一桩陈年旧案 晶澳科技香港 晶澳科技财务现状

赶碳号向来佩服王家卫,总能用最简单的话,把最复杂的事讲明白。电影《一代宗师》里,他借叶问之口说,“功夫,就两个字,一横一竖。对的,站着;错的,倒下。” 武学之道,无非一横一竖,胜者生,负者死。

光伏的武林已成丛林,无论是巅峰的对决,还是市井的厮杀,所有光伏企业,都要经历这一横一竖。刚刚过完20岁生日的光伏老鸟晶澳科技,正在赴港上市,这同样是一场只许胜、不许败的进击。

晶澳科技的财务特别是资金团队,莫说是在光伏板块,就是放眼整个A股也足以用优秀甚至逆天来形容。

自2019年借壳天业通联上市以来,晶澳科技在过去不到6年时间中,累计融资266.6亿。同期,公司归母净利润之和为125.6亿。目前,公司市值不过310亿。

在过去宽松的资本市场环境中,即使在光伏周期最好的时光,其实也不如从股市中拿钱更容易。正是强大的融资能力,保障了晶澳科技在几家头部企业中率先完成了一体化扩产。

当下再从A股拿钱已不现实,在比拼血条的当下,钧达股份等企业成功赴港IPO,极大地提振了晶澳科技的信心。或许,在晶澳科技来看,钧达股份能在港上市,这至少说明国际投资人对光伏仍然是感兴趣的。钧达股份的募投资金用途是在阿曼投资建设光伏电池,晶澳科技的募投项目地也在阿曼。钧达股份是专业的光伏电池片龙头企业,晶澳科技也长期位居光伏第一梯队。

钧达的股份在港股的叙事逻辑,晶澳科技似乎完全可以照搬过来。但两家企业还是有一点不同。对于国际投资人来说,钧达股份或许仍是一张新面,而晶澳科技却是一位老朋友:公司曾于2007年在美国纳斯达克上市(代码:JASO),2018年JA Solar Holdings Co., Ltd.(晶澳太阳能控股有限公 司)完成私有化,并在美股退市。

如今,晶澳科技计划赴港股IPO,已是第二次面对国际投资者。对于这位老朋友,境外资本市场、香港投资者会给予更多青睐吗?

01似是故人来

对于海外投资者而言,新面孔还是旧相识,哪一个更好,真不能一概而论。特别是对于晶澳科技来说,往事并不如烟。其在过去曾经留给香港投资者的印象,其实都有迹可循——公司2018年在纳斯达克私有化退市过程中,涉及到一场与几位香港投资者的诉讼,拖了整整5年。

简单回顾一下整件事:

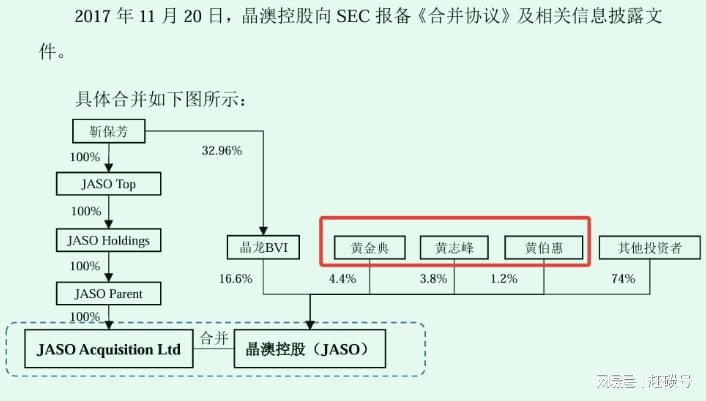

2007年2月7日,晶澳太阳能在纳斯达克挂牌上市,股票代码为JASO。2015年,考虑到当时的资本市场状况及产业发展情况,晶澳筹划从纳斯达克退市。

2015年6月5日,靳保芳及晶龙BVI组成的买方团(以下简称“买方团”)向晶澳控股董事会提交一份没有约束力的私有化收购要约。

2015年6月15日,晶澳控股董事会审议通过设立特别委员会处理买方团的要约事宜。

2017年6月和2017年10月,买方团分别调整了私有化收购要约价格。

2017年11月17日,黄金典、黄志峰及黄伯惠等3名香港居民与JASO Holdings签订支持协议,同意加入买方团,并将其持有的晶澳控股的股票或ADS(美国存托凭证)在私有化收购完成时注销……晶龙BVI和黄金典、黄志峰、黄伯惠等3名香港居民持有的晶澳控股已发行和流通的股票或ADS将被直接注销,且不获得任何对价。

2017年11月20日,晶澳控股向SEC报备《合并协议》及相关信息披露文件。

由此,晶澳太阳能实现了私有化。

来自:秦皇岛天业通联重工股份有限公司重大资产出售及发行股份购买资产暨关联交易报告书(草案)

但是,有投资人认为,晶澳科技在晶澳控股私有化过程中存在信息披露不充分,涉嫌虚假陈述,并以此为由发起了集体诉讼。

实际上,早在2019年,晶澳科技在《秦皇岛天业通联重工股份有限公司重大资产出售及发行股份购买资产暨关联交易预案》中就曾披露:

“2018年8月23日,晶澳控股向开曼大法院金融服务部递交的诉状,确认具备异议股东资格的股东一共20名,持有退市前晶澳控股股份比例为20%。晶澳控股与Carey Olsen代表的4家异议股东达成了和解,于9月10日签订了和 解协议并于9月21日支付完毕相关款项。上述诉讼正在审议中。”

另外,“2018年12月20日,美国纽约南区联邦地区法院收到一起针对晶澳控股和其某些董事高管的推定股东集体诉讼,原告就被告在晶澳控股私有化过程中有信息披露不充分等事项依据美国联邦证券法提起诉讼。”

最近,晶澳科技在港股招股说明书则这样披露:“被告在与2017年合并及私有化相关的代理材料中作出虚假陈述(例如由独立财务顾问发出的交易价格分析的公平性和正确性)。”

这场诉讼旷日持久,前后竟长达5年,甚至被路透社等海外媒体广泛报道,不过现在链接均已经处于无法访问状态。

原被告双方经过多轮动议、应诉及上诉,最终:2023年7月,这一起集体诉讼案件达成和解,相关被告用赔款解决了几位异议股东的所有索赔,和解金额为2100万美元。晶澳科技表示:“该和解金额由我们的自有资金及保险索赔共同支付。”

“以和解赔偿结束”,据此推测的话,晶澳科技在私有化过程中确实有虚假陈述不当行为。

另外,除了公司在两个市场对诉讼原由表述不太一样以外,赶碳号还有一个疑问:靳保芳是晶澳科技的实际控制人,是诉讼的原告,这也容易理解;但是投资人为什么会同步起诉贾绍华呢?

公开资料显示,贾绍华自2012年至今,一直是晶澳科技的董事。作为董事的贾绍华在晶澳私有化过程有什么失职行为吗?这里面有什么故事呢?

贾绍华鲜有代表晶澳科技公开露面。不过,贾绍华是资本市场老朋友,与多家上市公司有关联。

港股招股说明书也披露了贾绍华的简历:

“贾绍华先生,74岁,为我们的非执行董事。加入本集团之前,贾先生曾于2000年4月至2003年2月担任国家税务总局扬州税务进修学院院长、教授,兼任澳门科技大学MBA专业研究生导师,于2003年3月至2006年3月担任国家税务总局海南省税务局副局长、研究员,以及海南大学经济管理学院研究生导师,于2006年4月至2010年12月担任中国税务出版社总编辑、编审,并担任中央财经大学税务学院、财政部科研所(中国财政科学研究院)税收专业研究生导师。

“2011年1月至2021年10月,他担任中央财经大学财税学院教授、税收专业研究生导师,税收教育研究所所长、名誉所长。贾先生自2021年11月起担任中央财经大学继续教育学院教授、财税培训中心名誉主任。他现任中国法学会财税法学研究会副会长、中国社会科学院大学应用经济学院研究生导师、税收治理研究中心研究员以及国家税收法律研究基地秘书长。”同时,贾绍华曾担任兖矿能源、乐通化工、海马汽车多家上市公司的高管。

堂堂正正做人,兢兢业业做事,诚信大于天。不知晶澳科技这段与香港投资者的陈年往事,会否影响到公司的香港之路。

02阿曼项目,势在必行?

在包括赶碳号在内的不少光伏人眼中,晶澳科技曾是光伏稳健经营的代名词:不争第一,但永远在第一梯队。

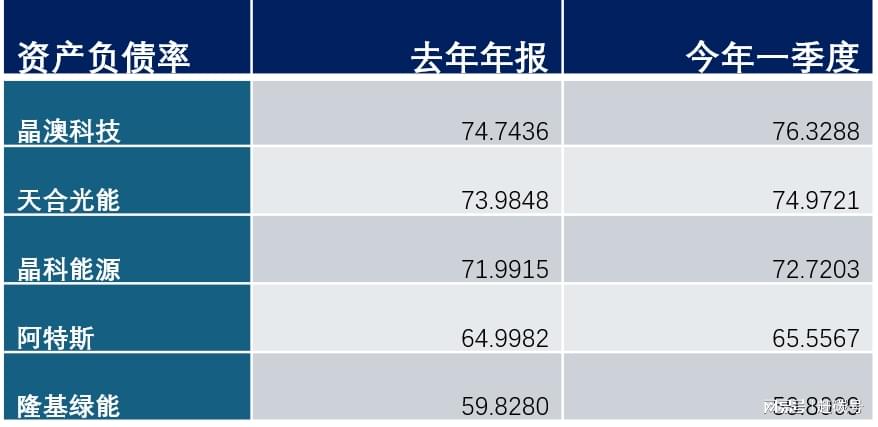

行业性亏损的当下,晶澳的亏损亦属正常,但公司负债率在今年一季度继续攀升,增至76.33%。和公司自己相比,已经创下历史新高;和同行比,晶澳科技亦是几家头部企业中资产负债率最高的一家。

晶澳科技自己也深知资金紧张的问题,在努力找钱:除了在港上市外,也在努力寻求信贷支持。

公司公告:“鉴于公司生产经营和业务发展需要,2025 年度公司拟向银行等金融机构申请授信额度,额度不超过233亿元人民币,在额度内进行包括但不限于贷款、银行承兑汇票、信用证、保函等各类业务。”

而2024年,晶澳称授信额度不超过176 亿元人民币。

2023年,晶澳称授信额度不超过150亿元人民币。

当然,企业的授信额度只能作为一个参考,这不等于企业实际发生的融资金额;也不等于银行授信了就不会变卦,在危难时候会借这么多钱给企业。

来自WIND;资产负债率;单位:%

虽然,现在光伏全产业链产能过剩,晶澳科技自己资金紧张,但是其资本开支也不能停。

在今年年初的投资者交流互动中,晶澳科技回复投资人:“目前公司规划建设的项目有鄂尔多斯一体化及阿曼电池组件项目。阿曼项目计划于2025年开始推动建设,该项目建设符合公司全球化发展战略需要。”

具体来看,两大投资项目实际进展又有所不同:一个因为缺钱而暂停,一个在“等筹到钱”再开工。

(1)鄂尔多斯项目按下暂停键?

晶澳科技在2023年6月公告《关于投资建设公司一体化产能的公告》,投资建设鄂尔多斯高新区年产30GW拉晶、10GW硅片、10GW组件项目。项目总投资额60.20亿元(含流动资金); 预计 36 个月,将分期建设。

2024年年报显示,该项目累计实际投入金额为0.78亿元。

根据项目总投资额、投资周期判断,晶澳科技该项目已经调整了投资节奏,甚至有可能暂时搁置了。

(2)晶澳计划在阿曼进行投资应该是真的吧?

公司招股说明书披露:“我们计划在阿曼建造新生产基地来扩大我们的产能,其与我们的全球化战略相一致。我们对阿曼生产基地的总投资金额约为人民币40亿元。阿曼生产基地于2025年开工建设,并将分阶段实施。竣工后,阿曼生产基地预计将拥有6GW高效光伏电池及3GW大功率光伏组件的有效功率产能。”

能从资本市场募到钱,晶澳科技才有能力、有底气去在阿曼投资设厂吧!现在晶澳科技的高负债以及捉襟见肘的自有资金,应该也不支持海外设厂。

与A股市场或是其他企业披露不同,晶澳科技仅在招股书中解释,投资建设阿曼光伏制造项目的战略意义,而未披露该项目可能带来的预期经济效益,以及达到预期经济效益现在已具备的基本条件。

阿曼项目的经济效益以及产品目标市场,或许是投资者更为关注的内容吧。

03美国工厂,已卖给康宁?

这次晶澳科技计划在香港上市,至少是公司全球化战略的一次进击。

从营收贡献上看,晶澳科技的境外销售占比较高。

历年财报及港股招股说明书显示:截至2024年12月31日,晶澳科技的产品覆盖全球178个国家与地区,并设有16家海外销售公司,包括分布在不同国家与地区的七个区域运营中心。在往绩记录期间,晶澳科技半数以上的销售额来自海外市场。

其中,美国是占比高,毛利高的重要市场。

招股说明书披露:于往绩记录期间,自美洲的收入分别为9.94亿元、135.72亿及163.86亿元,分别占同期总收入的13.6%、16.6%及23.4%。

同时,美国还是一个高增长的市场。

Market Insights在《2025年太阳能光伏市场规模》专题报告中指出,预计美国2025年太阳能光伏 (PV) 市场规模将达到20.976亿美元,到2032年将达到86.139亿美元,2025年至2032年的复合年增长率为22.36%。

但是,愈演愈烈的贸易战,令光伏组件进入美国市场越来越困难。

此前,中国光伏企业在东南亚投资设厂,曲线进入美国市场,晶澳科技在越南设有生产基地,在2024年的净利润为22.26亿元。

如若结合在2024年晶澳科技亏损46.56亿元这一信息,就能深刻地感受到越南生产基地的重要性,美国市场的重要性。

东南亚四国光伏产能遇到的问题众所周知。晶澳科技在年报中称,晶澳越南公司并没有重大资产减值风险,但是可以非常明确:晶澳在越南的生产基地已经失去了对美出口的价值,这将极大影响晶澳科技的盈利能力。

来自2024年年报

值得关注的是,晶澳科技刚刚放弃在美国投资设厂、以此占领美国市场的计划。

2023 年 2 月 3 日,晶澳科技公告,拟投资12.44亿元在美国投资建设 2GW组件项目。美国项目的进展,也一直是投资人关注的重点,但是晶澳科技鲜少提及。

赶碳号在年报和港股IPO资料中发现,这个项目已经被悄悄卖掉了。

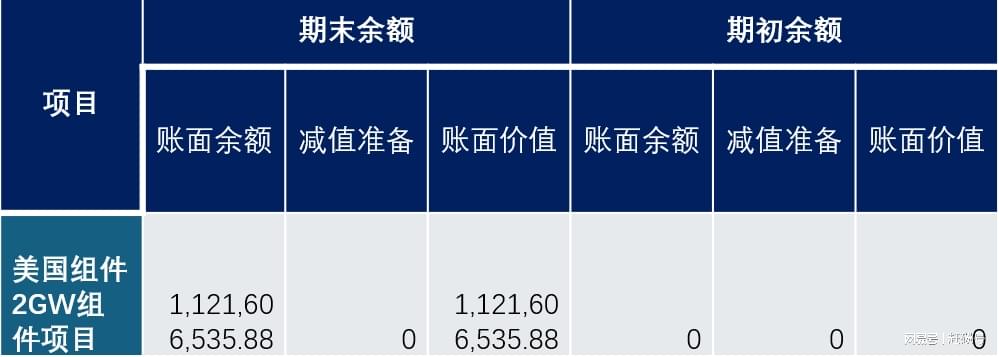

晶澳美国子公司于2025年3月28日签订了股权转让协议,2025年4月4日完成交割。公司强调“根据协议约定,本集团之美国子公司拟转让其持有的股权,转让完成后本集团之美国子公司持有的股权不再纳入本集团合并范围。”

港股招股说明书比年报披露的更详细一些:“据此(协议),(其中包括)买方同意购买而JA Industrial同意出售其于JA AZ的100%股权。此次出售的购买价包括首期购买价款128,742,638美元(由买方以承兑票据与现金 相结合的方式支付)以及不高于97,828,426美元的延期购买价款,惟须受协议条款约定 的调整所规限。”

JA AZ为一家特拉华州有限责任公司,其唯一业务是拥有并运营位于美国亚利桑那州的光伏组件制造基地。

两笔交易款折合人民币15.67亿元。这略高于2024年年末该公司的账面价值。

晶澳科技称:“代价由订约方经公平磋商,并考虑JA AZ的净资产价值及市场状况后厘定。”

这个股权转让使晶澳科技小赚一把;但是公司也同时失去了一只在未来能下金蛋的鸡。

来自2024年年报;单位:元

晶澳科技称是把美国项目卖给了独立第三方,并没有透明其名称。

不过,市场有传言称,晶澳科技把美国项目卖给了康宁。

康宁公司是全球知名的特殊玻璃和陶瓷材料制造商。它也涉足光伏业。

2024 年,康宁公司宣布计划在美国密歇根州中部投资建设一座先进的太阳能硅片制造工厂,初始投资预计为 9 亿美元(折合人民币约 64 亿元),后追加 6亿美元投资,总投资达到 15 亿美元。该工厂将由康宁的子公司太阳能技术部门运营,预计于 2025 年下半年投产。

此外,康宁公司的子公司 Hemlock Semiconductor 获得了美国商务部提供的高达 3.25 亿美元的资助,用于在密歇根州 Hemlock 的现有工厂建造一座新制造工厂,专门生产和净化超纯半导体级多晶硅。

如此消息为真,那么晶澳科技也算是卖给了专业的产业资本。

综上,在产能出海问题上,晶澳科技失去东南亚生产基地后,又失去了美国生产基地,现在晶澳科技把出海的目标定在中东,也是一个必然的选择。如此,我们或许就能够理解晶澳科技为什么没有充分论证阿曼设厂的投资测算了——一切都是为了美国市场。