高通,被中国车圈“卷”飞 中国罚高通 高通为什么被天玑超越了

出品丨虎嗅汽车组

作者丨李赓

头图丨视觉中国

从历史经验看,高通在特定赛道的表现,最终“决定权”往往不在自己手里:在智能手机的黄金十年,是三星、小米们的极致探索,成就了骁龙的霸主地位;而在PC市场,微软与传统软件生态的步调迟疑,也让高通的Windows on ARM战略至今未能真正突破。

当战场转移至智能汽车,“决定者”的角色再次出现,顺势落在了中国汽车行业众多的智驾参与者头上。

中国智驾伙伴,推着高通往前走

6月底,高通再次在苏州举办了“汽车技术与合作峰会”。

在这场活动上,一幅完整的中国智能汽车产业图谱被精准地呈现出来。与会者名单本身就是一份宣言:从零跑、上汽通用、北汽等整车厂,到卓驭、Momenta、元戎启行与博世这样的核心一级供应商(Tier1),再到几乎覆盖所有细分领域的软件合作伙伴,高通的座上宾囊括了产业链的每一个关键角色。

然而,与智能手机时代高通定义行业范式、引领技术演进的“固定模式”不同,进入智能驾驶时代:中国合作伙伴的力量变得更加强大,反倒成为了整个生态的主要推动者。一个最明显的迹象,在于一众中国合作伙伴在实际解决方案打造过程中的引领作用。

举一个核心例子。

此前,高通汽车业务非常强调产品的具体角色定位。比如,去年发布的最新座舱(Cockpit Elite)与智驾(Ride Elite)平台虽源自相同的技术根基,但在设计目标、性能侧重和功能实现上有着本质的区别。当前的几个主要解决方案诸如8620、8650、8775也都有清晰的能力层级和用途定位,可以说,过去的规划均由高通主导。

然而,近期发布的骁龙 8797 芯片打破了这一惯例。它并未如传闻所言成为纯粹的智驾芯片,而是定位为灵活的 “融合中央计算平台”。通过虚拟化技术,该芯片不再人为划分座舱与智驾功能域,实现了关键任务的隔离与单芯片的通用化部署。

在虎嗅汽车看来,原因有二。首先,新一代芯片的算力大幅提升,骁龙 8797 的稀疏等效算力预估超过 700TOPS,足以同时满足座舱和智驾的性能需求。其次,也是更主要的原因,在于中国合作伙伴在智能驾驶领域带来的发展压力。

这种压力和趋势在市场上已初见端倪,其中一个最好的例子是:尽管高通同期发布了新一代座舱平台芯片 8397,但部分合作伙伴为追求更强的 AI 性能,已选择 “一步到位”,直接将算力更强的 8797 应用于座舱域的解决方案中。

这种对更强性能的渴望,在合作伙伴的方案中体现得淋漓尽致。

例如德赛西威就直接展示了采用8797芯片的下一代旗舰座舱域控平台G10PH,主打在完成座舱传统现实和交互任务之余,进一步搭载更为强大的端云一体大模型以实现多种智慧场景的落地;零跑汽车更是直接官宣,其首发搭载8797的车型将采用 “座舱 + 智驾” 双8797方案。

相比之下,小米的做法更为彻底,甚至可以说是 “离经叛道”。它将消费级的骁龙8Gen3芯片引入座舱,并与英伟达Thor芯片深度整合,实现了跨品牌、跨层级的芯片融合。

来源:产业链和网络信息整理

小米在其 “四合一域控制器” 技术专利中解释了此举的原因:现有架构集成度低、协同少、硬件资源重复配置,且芯片选型受限。这一评价不仅仅指向了高通,也指向了英伟达在内的其他智驾芯片厂商。

除了对芯片能力的要求,中国伙伴在解决方案的推进节奏上也给高通带来了巨大压力。虎嗅汽车在峰会现场与多家伙伴沟通过程中,有三点反馈频繁出现——

高通的产品落地速度并非行业顶尖。以8797为例,其量产节点预计在2026年初,节奏上慢于同级竞品;

高通今年的主力产品8620、8650和8775,在算力上已面临英伟达Thor、地平线J6P等新方案的冲击;

高通的智驾生态与软件支持仍不及英伟达,但合作伙伴普遍能以自身能力弥补差距,他们更希望高通能加速硬件迭代。

这些评论与期望,高通自己心里应该也有数。

不过,一家同时拥有英伟达和高通解决方案的智驾Tier1供应商也向虎嗅汽车表示:高通之前的智驾软件工具链的确比不过英伟达的积累,过去生态之间的壁垒也无法将成果轻易转移(例如用英伟达训练的模型直接转移到高通上进行推理);但由于代码全部打包进了大模型,接口和输出反而都简化了,现在云端用英伟达GPU训练,然后车辆终端用高通推理也是完全可行的。

由此,目前形成的市场格局是,高通可以更专注于芯片的设计、研发与量产。即便其开发支持不完美,也能借助中国合作伙伴的软件能力,在市场中找到机会。

一个典型的例子是,在 “全民智驾” 浪潮中,高通的8620和8650芯片迅速成为市场热点,是英伟达Orin-X和地平线J6M之外的主流选择。许多智驾软硬件能力相对薄弱的传统车企,正是看中了 “高通硬件+中国伙伴软件” 方案的性价比与实际效果。

芯片型号 厂商 芯片定位 AI算力 芯片工艺 Thor-X 英伟达 旗舰 2000TOPS 4nm Thor-U 英伟达 旗舰 700TOPS 4nm Orin X 英伟达 高端 254TOPS 7nm SA8797 高通 高端 700TOPS 不详 SA8397 高通 高端 640TOPS 不详 SA8650 高通 高端 200TOPS 4nm SA8775 高通 高端 144TOPS 4nm SA8620 高通 中端 100TOPS+(等效) 4nm J6M 地平线 中端 128 7nm Orin N 英伟达 中端 84 7nm J6E 地平线 入门 60 7nm TDA4VN TI 入门 32 16nm

再加上高通在目前市场竞争中的中阶优势地位,在100~250TOPS这个算力范围,高通由移动平台技术延伸而来的智驾产品,普遍在成本和能耗比表现上比较突出。从今年年初,越来越多国内智驾供应商、车企通过对AI大模型的蒸馏,成功用这些算力“相对有限”的解决方案,搞定了“城区NOA”的智驾辅助驾驶能力。

在今年3月的一次媒体体验中,虎嗅汽车就曾乘坐过由卓驭的 “10摄像头 + 高通8650” 的卓驭成行平台3.0+。在整个试驾过程中,整套智驾系统表现充分良好,没有发生智驾降级;在道路上的行驶能够做到高效的跟车,也能够流畅地进行车道切换。整体驾驶风格足够 “端” 味,在实际操作习惯上也足够 “像人”。

纵观目前市面上公开的智驾芯片可选项(排除入华为生态才能用的昇腾610),在这个算力范围,目前可用的解决方案有且仅有地平线的J6M、英伟达的Orin X和高通的三款(8620、8650、8775)。相比高通的三款解决方案,英伟达2021年面世的Orin-X至今仍为7nm工艺制程,通常只能以更复杂的水冷方式散热(高通方案基本主动风冷散热就足够)。

换言之,接下来一年的时间里,大概率只有地平线J6M一款芯片,能和高通的三款芯片争夺 “中阶算力甜区” 的霸主。这一市场层面的局部竞争优势,完全是中国合作伙伴们“带”着高通往前跑的结果。

“中国策源地”,一场自下而上的全球汽车革命

表面上看,是中国市场的极致内卷,将高通 “逼” 成了一个跑得更快的自己。但更深层次的现实是,一场自下而上的全球汽车产业革命正在发生。中国的 “卷”,已非简单的价格战,而是一场多维度、高强度的创新马拉松。

具体到实际维度中:

“卷”能力:当德国车企还在谨慎测试高速公路辅助驾驶时,中国车企已将 “通勤 NOA”(城市领航辅助)作为标配,开始攻关 “无图” 方案、挑战城中村等极限场景。

“卷”速度:一款全新车型的开发周期从 48 个月压缩到 24 个月甚至更短。智能驾驶的软件算法,可以像手机 App 一样,通过 OTA 每周迭代升级。

“卷”成本:如何用过去一半的成本,实现比特斯拉体验更好的智能泊车?如何将激光雷达的价格打下来,并让其真正发挥价值?这些都是中国工程师每天面临的课题。

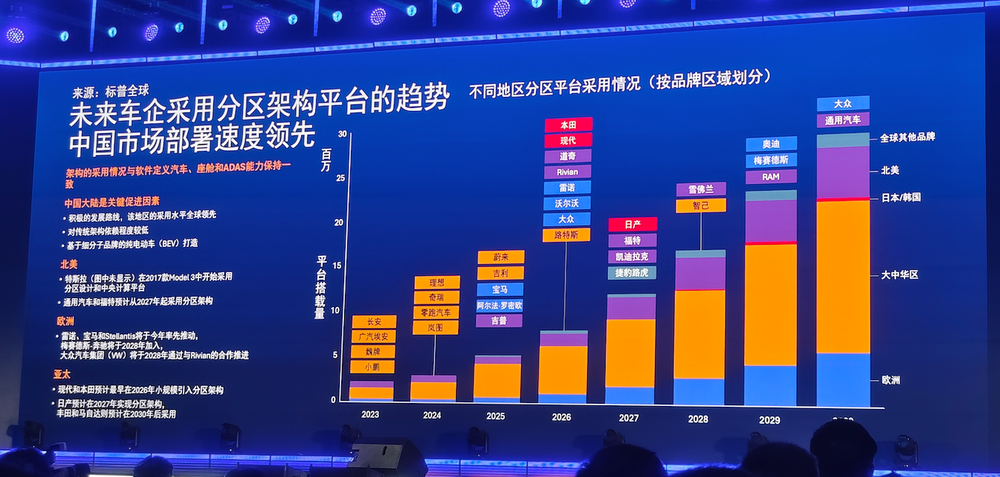

高通技术公司产品管理副总裁Anshuman Saxena在峰会上以“汽车架构变革”这个切口,展示了中国的引领者地位,从在过去的3年间,中国(图标中的橙色部分)在汽车架构的多个变革领域中,都身处最前列。

这种极限压力环境,反而成为了创新的最佳 “培养皿”。它倒逼所有参与者,包括芯片巨头,必须放弃安逸、自上而下的传统研发模式,转向更敏捷、更贴近市场的共进化范式。在此过程中,如何有效借助中国汽车产业链的创新能力,已成为全球玩家最重要的议题。

高通技术公司汽车、工业及嵌入式物联网事业群总经理Nakul Duggal更是在媒体采访环节中直言:“回到五六年前,在第三代座舱平台(骁龙 8155)上,我们主要是先与全球生态系统合作,然后这些产品才进入中国市场。而现在这种情况发生了转变。我们首先支持中国客户所需的产品和方案,凭借在这里积累的经验和成果,也将进一步帮助我们扩展至全球市场。”

这种关键性的转变绝非高通一家,头部的全球车企也已经都行动了起来,大致逻辑都是一致的:将中国市场剥离出来,由中国本土的合资方和资源进行独立运作;在打造能够在中国市场有竞争力的产品之余,为全球车企海外目前受阻的新能源变革走出另外一条路。

就在上个月,广汽丰田的动作就很标志性:下一款中国专属车型“铂智7”除了继续采用“中国自研”的策略,还一口气跟华为、Momenta、小米这三家如今中国车圈最火热的伙伴实现了合作:其中华为提供了配备 15.6 英寸的中控显示屏和最新一代的鸿蒙座舱 5.0;Momenta提供了全新迭代的飞轮大模型,带来了业界最前沿的智能辅助驾驶能力;小米则带来了车载生态的拓展和开放,小米PAD、车载音响等配件都将会在铂智产品上实现应用。

从高通的战略重心转移,到丰田与华为、小米的深度携手,这些都已不再是孤立的市场策略,而是汇成了一股不可逆转的行业洪流。对于所有全球玩家而言,“在中国,为中国” 已经从一道选择题,变成了关乎未来竞争力的必答题。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4527725.html?f=wyxwapp