红利也往香江去 红利也往香江去

2025年刚刚过半,险资已经举牌上市公司19次,接近去年全年,透着一股“钱多得烫手,得赶紧找个踏实地方搁”的急迫。

而获得险资青睐的这些公司,则大多集中于银行、环保、交通运输、公用事业等行业,清一色估值较低,手里还攥着厚厚的分红“红包”。与此同时,也顺应了今年资金南下的浪潮,多次举牌港股。

在过去几年的利率下行周期中,保险产品因为高于市场品利率叠加“类刚兑”的属性,受到了投资者追捧,但由于资产端传统的固收类资产收益也面临着缩水困境,这些资金很快成为了保险公司“甜蜜的负担”。

这些“聪明钱”的解题思路也很清晰:一种是买红利,一种是买性价比更高的红利。

红利策略的多样性

巴菲特就曾在致股东信当中说道,“盈利的公司有多种处理盈余的方法(互相之间并不排斥)。公司管理层首先需要检视对现有业务再投资的可能性——提高效率,开拓市场,延伸或改造产品线,再或者拓宽使公司领先于竞争对手的护城河[1]。”

言外之意,就是现有业务没什么增长空间之后,企业会通过分红的形式来分配收益,所以高股息的企业一般分布于产业发展到中后期阶段的行业。

在经济高速增长时期,终端需求旺盛,企业往往更愿意将盈利再投资,同时以散户为主的投资人群体也偏好高赔率的成长股,所以侧重防御的高股息资产并不被市场重视。

然而,随着宏观环境的变化,市场的审美也随着经济增速的换挡,而转向了一种更克制、更在乎确定性的地方。通过分红来实现股东回报的高股息资产,重回投资者们的视野中央。

与此同时,长端利率的持续下行也驱使以险资为代表长期资金从固收类资产转向权益市场。盈利稳定且分红政策透明的优质高股息股票,凭借着远高于国债收益率的股息率形成了息差优势,既可以提供稳定的定期现金流,价格波动也普遍较其他权益类资产低,因此迅速获得了险资的青睐。

值得一提的是,“高股息”指的是一家公司向其股东支付的现金分红,相对于其股票价格而言处于较高水平。更多是一个相对的概念,会受市场平均股息水平和无风险利率的影响而有所波动,并不存在一个全球统一的绝对数值。

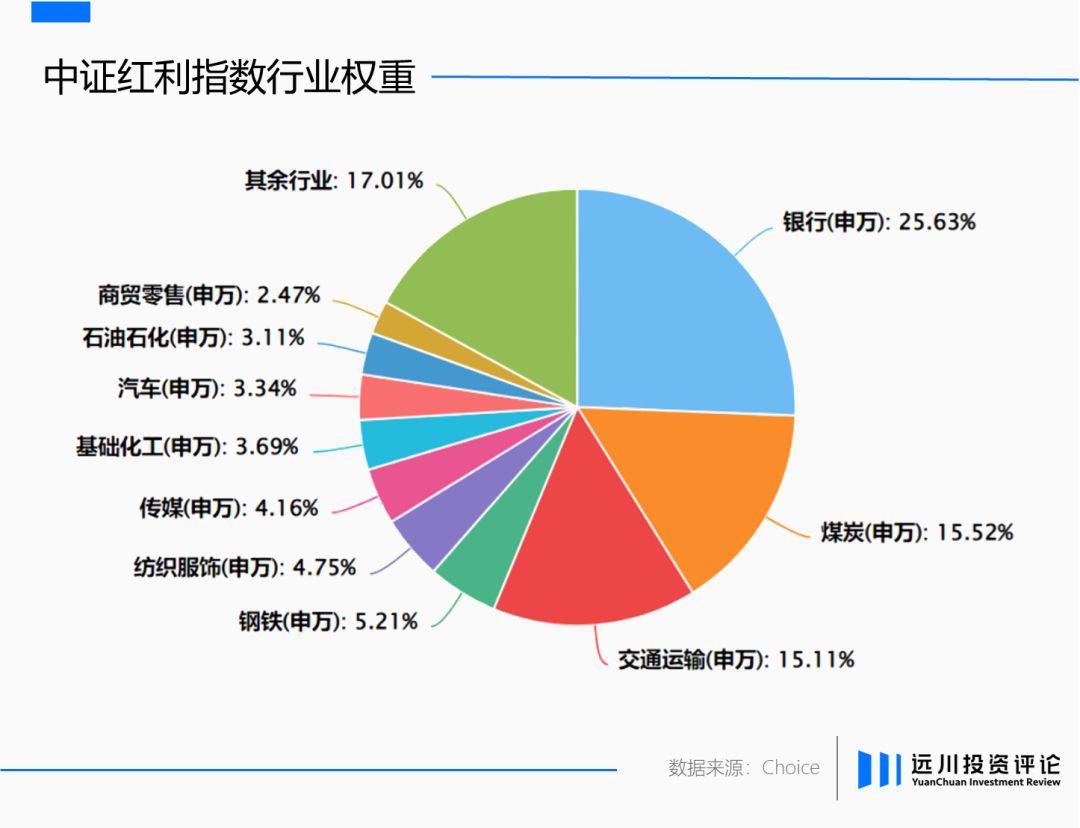

而在众多的指数之中,最能表现A股高股息上市公司的整体表现的指数无疑是中证红利指数。它通过在A股连续三年现金分红的公司当中,筛选股息率最高的前100只股票,按照股息率加权的方式汇编而成。

目前指数整体的股息率在5.5%左右,比10年期国债1.67%的收益率高出了两倍多,息差优势肉眼可见,基本代表了A股分红的最高水平。

从成分股的行业分布情况来看,这些公司所属的行业大多处于成熟阶段,包括银行、煤炭、交运、钢铁等等,终端需求和行业竞争格局都趋向稳定,他们的头部地位也相对稳固,因此往往能够保持比较强的盈利和现金韧性,同时因为现有市场份额已经接近饱和,基本不需要进行太多的再投资,因此也会将大部分盈利进行分红。

以指数第一大权重股中远海控为例,作为国内运力第一同时稳居世界第一梯队的集运龙头,在2020之后的两次班轮运价上涨周期中,公司均斩获了极为丰厚的利润,同时分红也非常慷慨,2022-2024年连续三年保持着50%左右的分红比例,2021年至今累计分红超过1500亿元。

为了稳定投资者预期,中远海控还在今年3月发布了《未来三年股东分红回报规划(2025年-2027年)》,明确承诺“在满足公司正常生产经营的资金需求情况下,如无重大投资计划或重大现金支出等事项发生,公司每年以现金方式分配的利润不少于当年实现的可分配利润的50%[2]。”

但中证红利指数始终只是一个单因子策略,对成分股的筛选难免存在一定弊端,比如行业集中度偏高,煤炭、交运、钢铁等周期性行业的占比较大,指数表现容易受到行业周期波动的影响。

除此以外,指数的成份股往往也容易出现一定的滞后性。以成分股中的某中药公司为例,在红利风格明显占优的市场环境中,今年以来股价反而下跌了超过20%,核心原因就在于其高分红主要来源于疫情红利,并不具备可持续性,2024年需求退潮后,公司业绩断崖式下滑。

所以,指数编制公司也尝试着引入其他因子编制新指数,来为投资者提供差异化选择。比如红利低波指数叠加了低波动因子,行业分散度更高,防御性更强,又如中证A500红利增长指数引入了质量因子,可以筛选出分红持续增长的企业,再如国证自由现金流指数引入自由现金流因子,来规避“高股息陷阱”等等。

而从市场“聪明钱”——险资的投资思路上看,港股央企红利正在成为红利投资的新主线。

红利资产的尽头

盘点2024年以来险资举牌企业的共性,除了盈利稳定、股息率高以外,还有另外一个显著特征:这些企业大部分都是港股上市的央企。

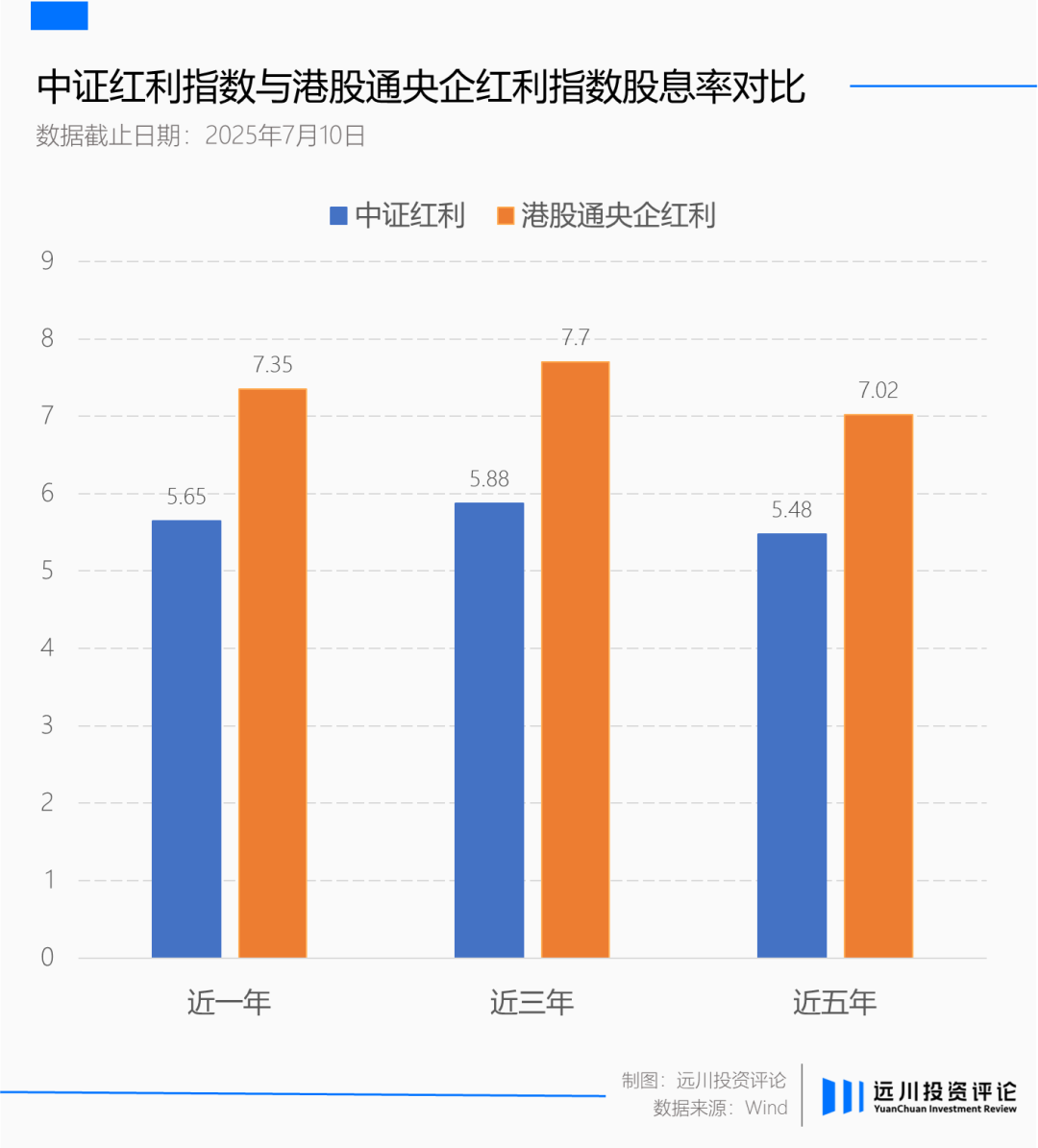

从市场机制、税收成本、投资者结构等市场中观环境来看,港股相对A股长期存在折价,就意味着一旦从股息率的角度出发,港股的资产往往在分母端具备更强的吸引力。

换句话说,同样的底层资产,由于港股估值相对低,股息率就会更高。

虽然最近一年多因为南向资金源源不断的流入,已经让港股的整体估值逐渐向A股靠拢,AH股溢价指数也从去年的150左右收敛到了130上下,但港股的红利资产依然具备比较强的吸引力。

截止7月初,港股央企红利ETF(513910)所跟踪的中证港股通央企红利指数因为成分股全部是港股上市公司,股息率高达7.94%,即使扣除 20% 的分红税,仍然显著优于以中证红利指数为代表的A股同类资产。

与此同时,这只 ETF 的另一个特点则是对央国企集中配置。

历史上,无论是A股还是港股,央国企股票都存在大量破净的现象。一方面,央国企所处的行业通常关系国计民生,发挥着经济稳定器的作用,在经济高增长时期的审美里往往不够“性感”,可能跑输相对收益。另外一方面,过去部分国企的分红动力也相对有限。

但最近两年,这些现象都有了明显改善。

不论是找一份工作,还是在找一个投资标的,人们对稳定性的追求,如今已经占据了主导。大型央企的稳定性优势也逐渐凸显。

这些企业所处的行业,大部分进入门槛较高,在这个内卷时代里受到的竞争压力相对较小,同时在经济增长压力较大的宏观背景下,央国企作为国民经济支柱也更容易获得政策支持,因此成为了长线资金绕不开的存在。

2025年一季度,国资央企的机构投资者比例同比增长了3个百分点。

与此同时,“中特估”概念提出之后一系列政策的发布,尤其是国资委将现金分红纳入市值管理指标,明显提高了央国企的管理效率,基本面优质的央企标的迎来了系统性重估机会。

今年上半年,已经有57 家国资央企正式发布市值管理制度,154 家国资央企已(拟)制定市值管理制度但暂未公布以及 30 家国资央企发布估值提升计划,在市值增长、估值提升等方面都取得一定成效。

港股央企红利ETF(513910)可以很好的捕捉这一趋势,基金持仓股全部是从港股通范围内选取的,由中央企业实际控制的分红水平稳定且股息率较高的上市公司,能够充分反映港股通范围内股息率较高的央企上市公司证券的整体表现。

在今年上半年波云诡谲的外部环境中,港股央企红利ETF(513910)保持了极强的战略定力,4月份以来保持稳健上涨趋势,并不断创出新高,今年以来涨幅已经接近13%。

尾声

2019年之后,伯克希尔多次买入日本五大商社,并陆续将持股比例增加到了接近持股上限的10%,并且在今年的股东大会上,巴菲特更是强调希望持有至少五十年。而其看重的既是五大商社的高额分红,同时也是其作为国家经济命脉掌控者的市场地位。

从战略定位、商业模式以及盈利结构等多个层面来看,国内的大型央企都与五大商社具有一定的相似性。虽然央企因为肩负维护国民经济稳定的重任,而几乎不会凭借垄断地位获取超额利润,但要保持营收规模与盈利稳定也难度不大。

而红利风格背后的重要增量资金险资,与伯克希尔同属于保险行业,对所投资产的要求趋同,所以险资在国内频繁举牌央企,既是无风险利率下行后的被动选择,本身也是正常的市场行为。

对于既想配置红利资产,同时分享央企改革成果的投资者而言,港股央企红利ETF(513910)不失为一个优选项。

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

参考资料:

[1]经典分享《巴菲特致股东的信(2013)下》,雪球

[2]中远海控公司公告

作者:张伟栋

编辑:张婕妤

责任编辑:张婕妤