中国消费的底层逻辑已彻底改变! 中国消费的底层逻辑 消费板块底层逻辑

有多少资讯是真正有用的?FinGraph是中文财经世界唯一一家每日图形化早晚专栏,为专注于全球市场的专业人士提供简短、准确、全面的每日概览。每天只需几分钟即可领先市场。文章内容不构成投资建议。

长期说明:本篇内容为早报,如需查看晚报、周末特辑及相关研究报告,请至知识星球内阅读。

星球上月积分榜已发布,恭喜以下小组成员后台私信领取128元续费券

知识星球过往内容推荐,会员可点击后扫码进入阅读:

(7月26日)

(7月29日)

(7月28日)

(7月30日)

Headline

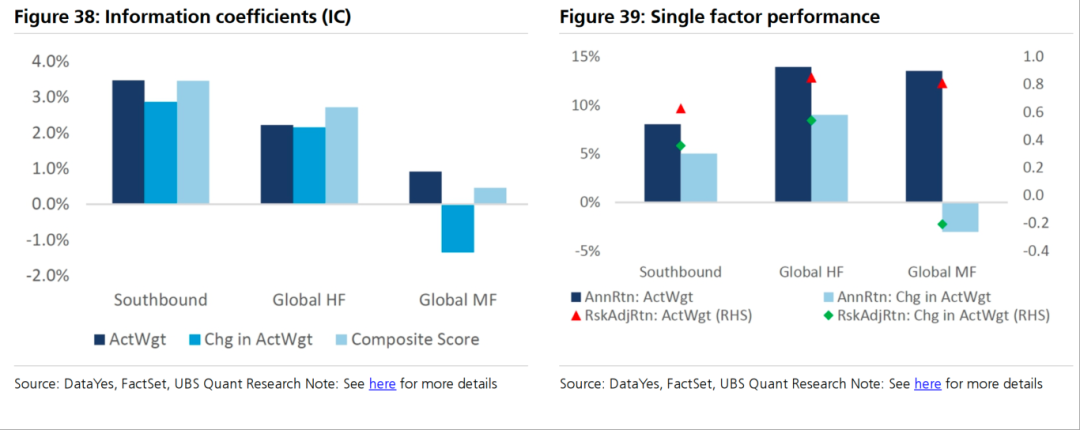

南向资金展现出卓越的选股能力

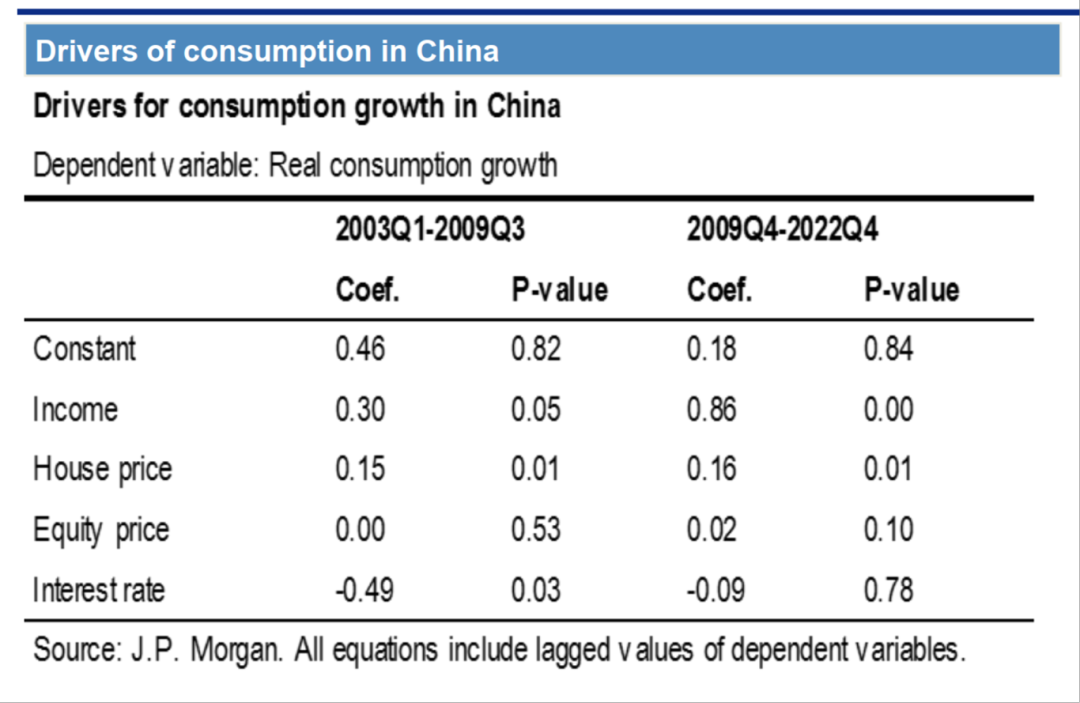

居民收入已成为拉动中国消费的主要因素

中国传统五年计划的投资脉冲周期已减弱

美联储利率不变但内部分歧加剧

美国私营部门就业增长超预期,薪资稳定

美国二季度GDP受进口暴跌推动显著反弹

微软云业务飙升,市值突破四万亿美元

Meta业绩超预期,广告收入强劲增长

美国铜期货因关税豁免消息创纪录暴跌

加拿大央行利率不变,贸易不确定性上升

欧元区二季度经济增长显著放缓,德意萎缩

欧元区消费者对个人财务乐观,但经济预期差

企业改革驱动日本并购活动创历史新高

私募基金正通过股息重组贷款向股东返现

新兴市场本币债券规模远超美元债券

墨西哥经济增长意外提速,服务业复苏

俄罗斯因劳动力短缺失业率维持历史低位

中国

1.南向资金在香港市场的重要性日益凸显,其成交额占市场总额的比重已从五年前的5%增至目前的超过20%。更重要的是,瑞银的量化分析表明,南向资金展现出卓越的选股能力,追踪南向资金持仓和买卖动向的信息系数(IC)显著高于全球对冲基金和共同基金,意味着其投资决策具有很强的前瞻性。分析南向资金的流向已成为判断港股个股表现的有效策略。

来源:瑞银(《H股投资策略:变化与不变》,)

2.根据摩根大通的回归分析,驱动中国消费增长的核心因素在2009年后发生了结构性变化。2009年后,居民收入成为拉动消费最主导的力量,其影响系数(0.86)相较前期(0.30)显著增强。与此同时,房价对消费的财富效应保持稳定,但利率对消费的抑制作用则变得不再具备统计学上的显著性,而股市的财富效应始终微弱。

来源:摩根大通(《中国经济和金融市场手册2025年第二季度:结构性失衡与增长担忧》,)

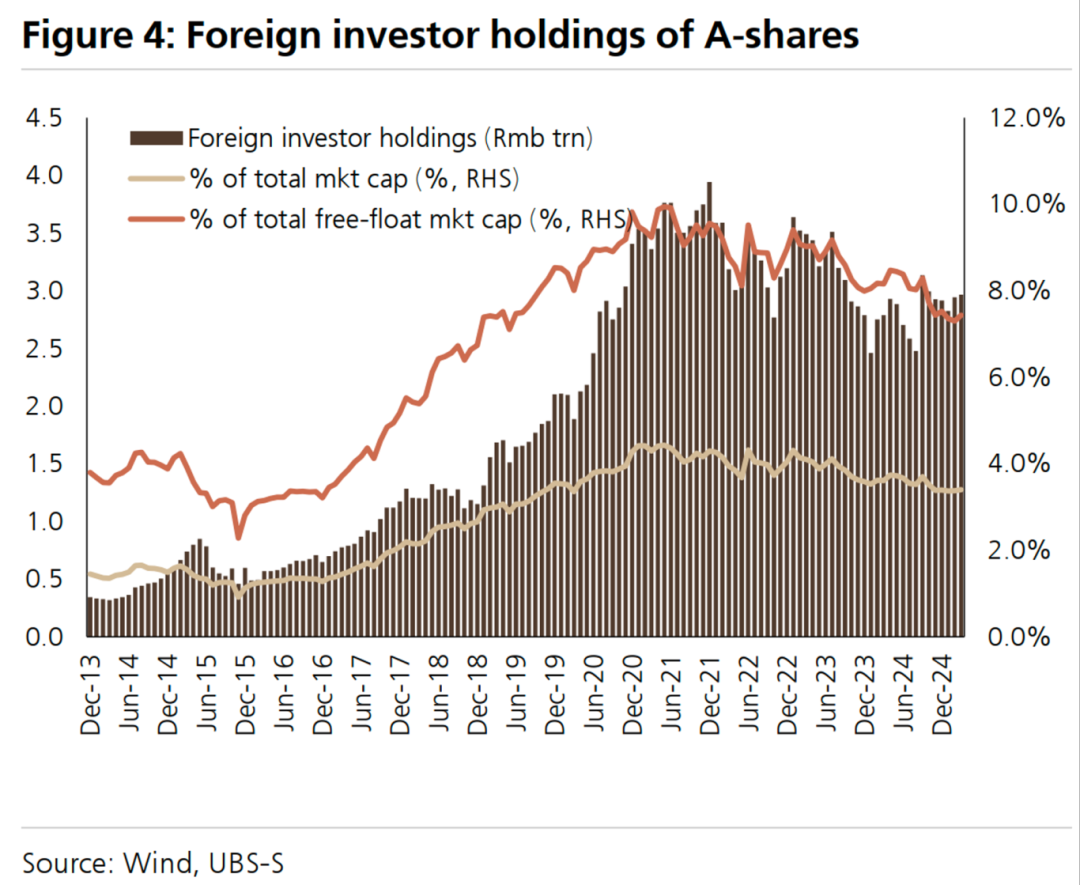

3.瑞银预计,2015年全年美元兑人民币汇率将在7.0至7.4的区间内波动,短期略偏强。人民币小幅升值或可为A股带来部分海外资金流入,但这一利好作用的程度有限。其主要原因是外资在A股中的持股比例依然很低。根据中国央行数据,截至2025年一季度末,外资持有的A股市值约为2.97万亿元人民币,仅占A股总市值的3.4%。而A股在MSCI中国指数中的权重也仅为17%。

来源:瑞银(《中国股票策略:美元走弱将如何影响A股和A-H溢价?》,)

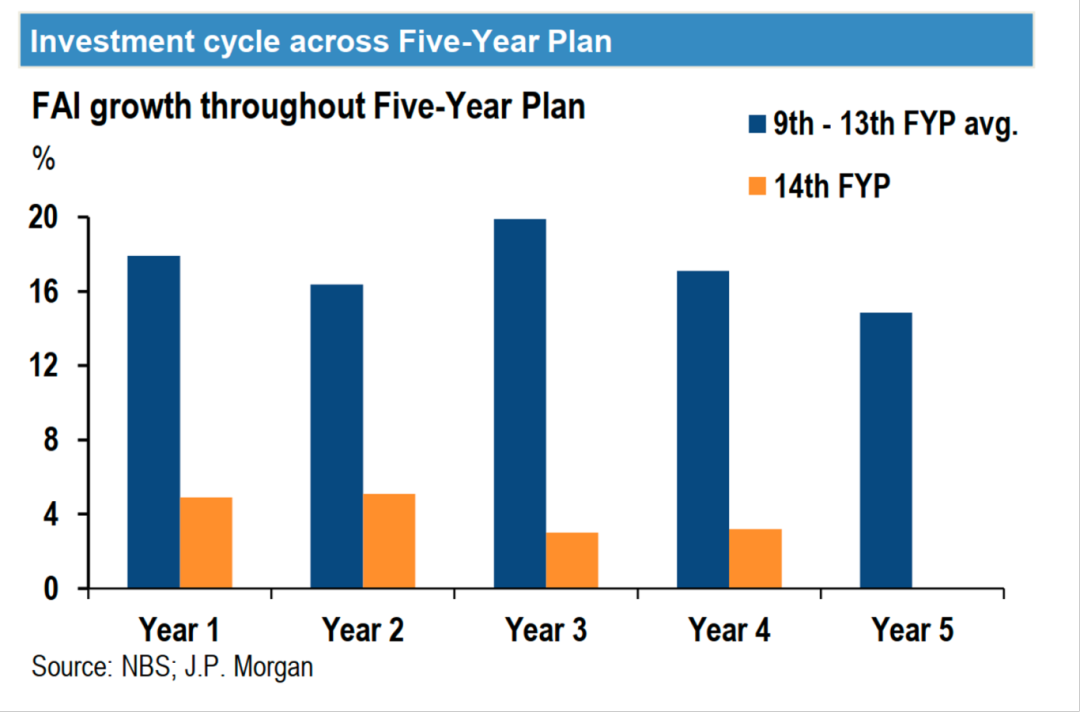

4.以往在五年计划期间常见的、且常在第三年达到顶峰的投资脉冲周期,在“十四五”规划(2021-2025年)期间已大幅减弱。

来源:摩根大通

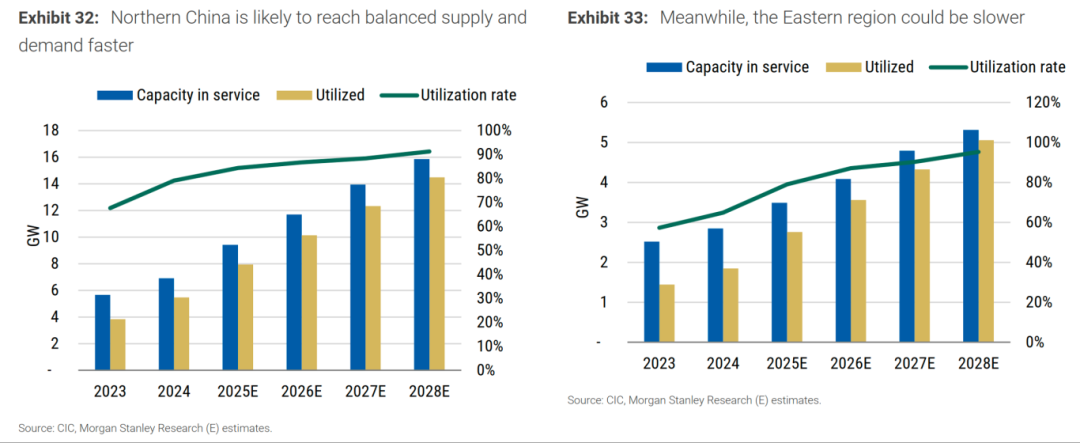

5.根据摩根士丹利的供需分析,中国北方数据中心市场有望在未来6至12个月内率先实现供需平衡,其强劲的需求将消化掉过去数年的过剩供应。2025年,北方市场的利用率将接近85%,并预计在2028年超过90%。相比之下,华东和华南等其他市场的复苏进程将相对缓慢,预计会存在较长的时间滞后。

来源:摩根士丹利(《中国——人工智能:随着H20芯片的供应,巨人正在苏醒》,)

美国

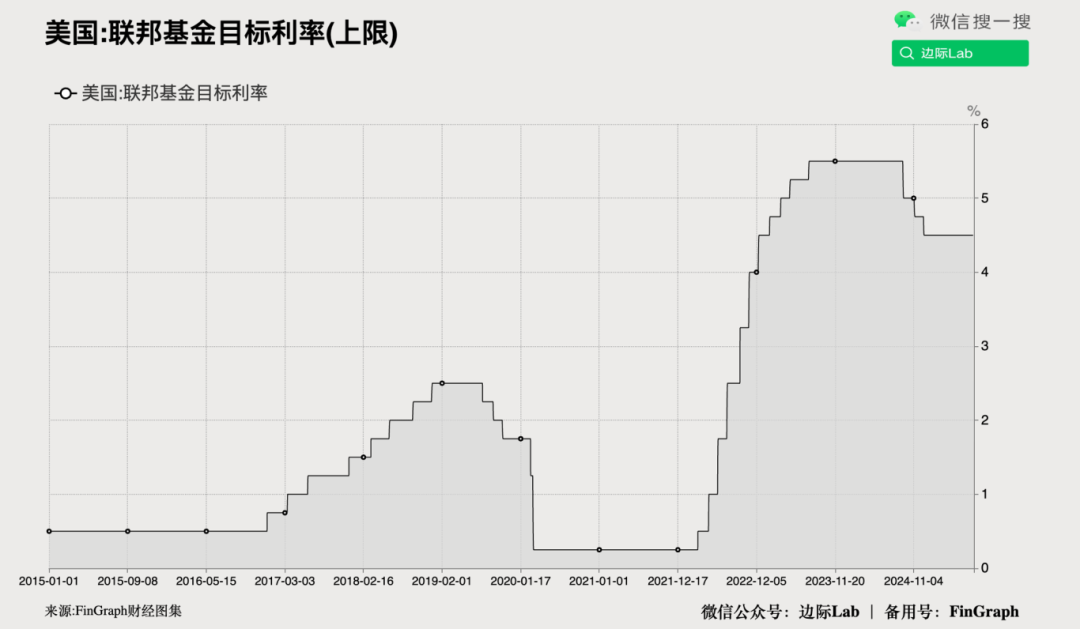

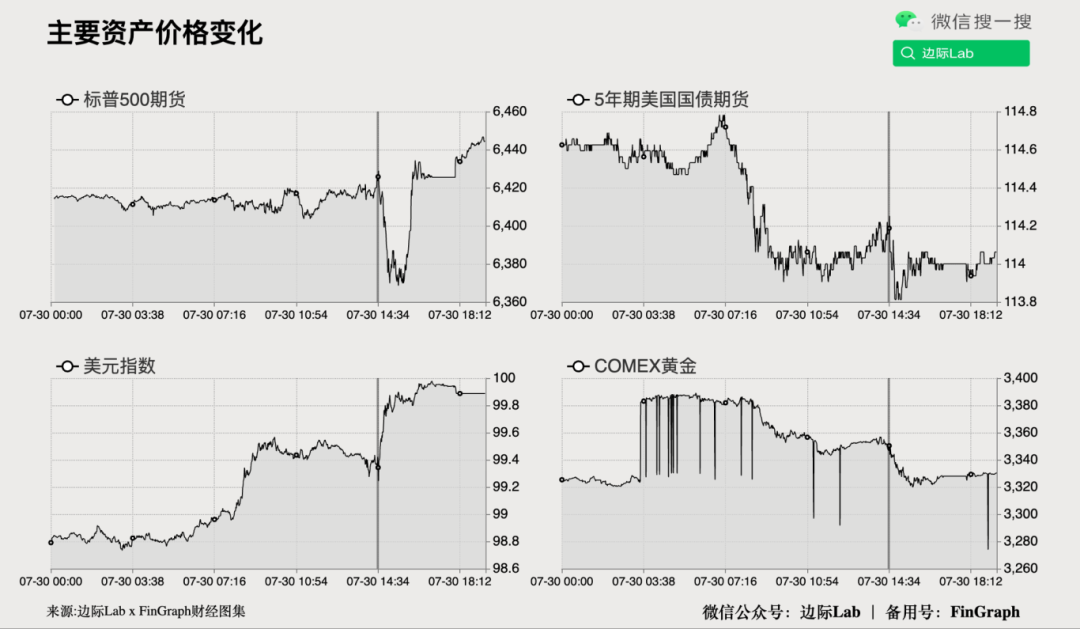

1.美联储如预期维持基准利率在4.25%至4.5%区间不变,主席鲍威尔在会后记者会上未对9月是否降息表态,称“尚未作出决定”,推动美股午后下滑,道指收跌172点或0.4%。标普500微跌0.1%,纳指小幅上涨0.1%。有两位美联储理事投票支持降息,这是1993年以来首次出现双重分歧,反映内部分歧开始升温。鲍威尔指出,尽管净出口波动持续影响宏观数据,但近期指标显示上半年经济增长放缓迹象增多,但就业市场仍保持稳定。美债收益率和美元走高,10年期国债收益率升至4.377%,美元指数上涨0.8%。特朗普重申不会延长本周五实施新关税的最后期限,目前尚未与美国达成协议的国家包括加拿大、墨西哥和韩国。

来源:边际Lab x FinGraph财经图集

·美联储决议公布后主要资产的价格变化:

来源:边际Lab x FinGraph财经图集

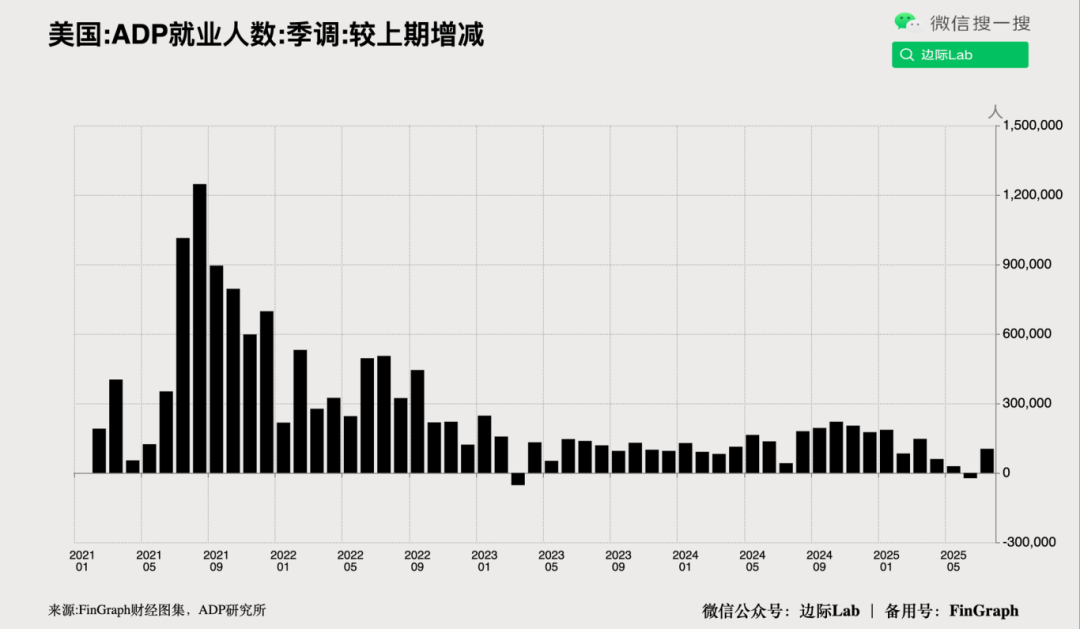

2.ADP数据显示,7月美国私营部门新增就业10.4万人,为3月以来最大增幅,远超市场预期的7.5万人。其中,服务业新增7.4万人,商品生产部门新增3.1万人。薪资方面,7月职位留任者薪资同比增速为4.4%,跳槽者为7.0%,连续第四个月持平。

来源:边际Lab x FinGraph财经图集

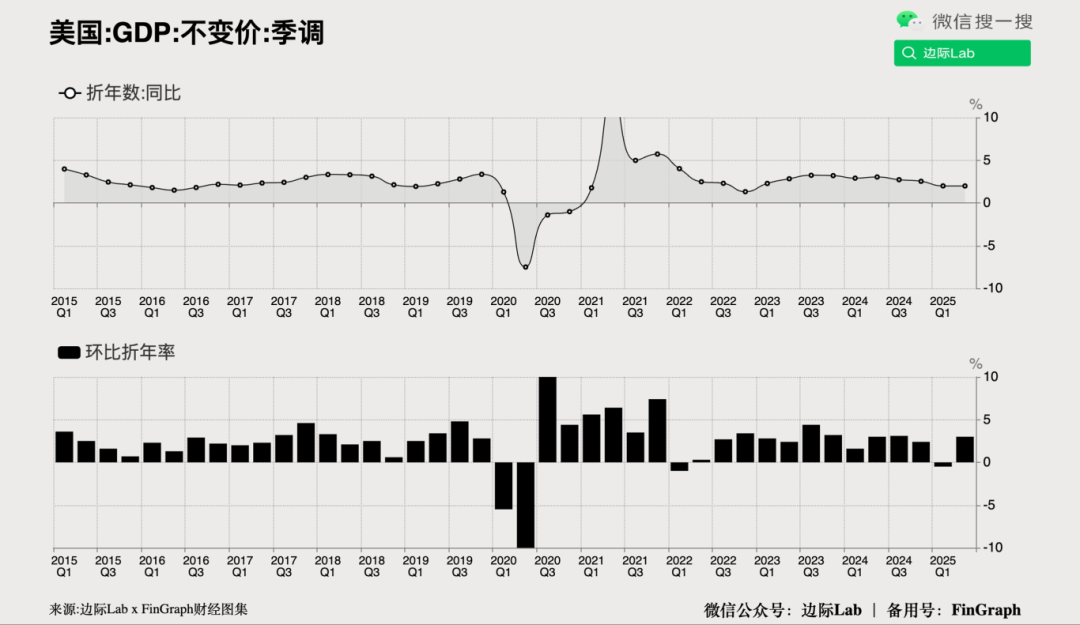

3.美国2025年二季度GDP环比折年率增速为3%,显著高于市场预期的2.4%,并扭转第一季度0.5%的萎缩。当季增长主要受进口暴跌30.3%推动,前一季度进口曾因关税预期激增37.9%。出口下降1.8%,为2023年第二季度以来最大跌幅。个人消费增速提速至1.4%(前值0.5%),政府支出增速回升至0.4%。固定投资大幅放缓至0.4%(前值7.6%),建筑(-10.3%)、住宅(-4.6%)和设备(4.8%)投资均明显回落。

来源:边际Lab x FinGraph财经图集

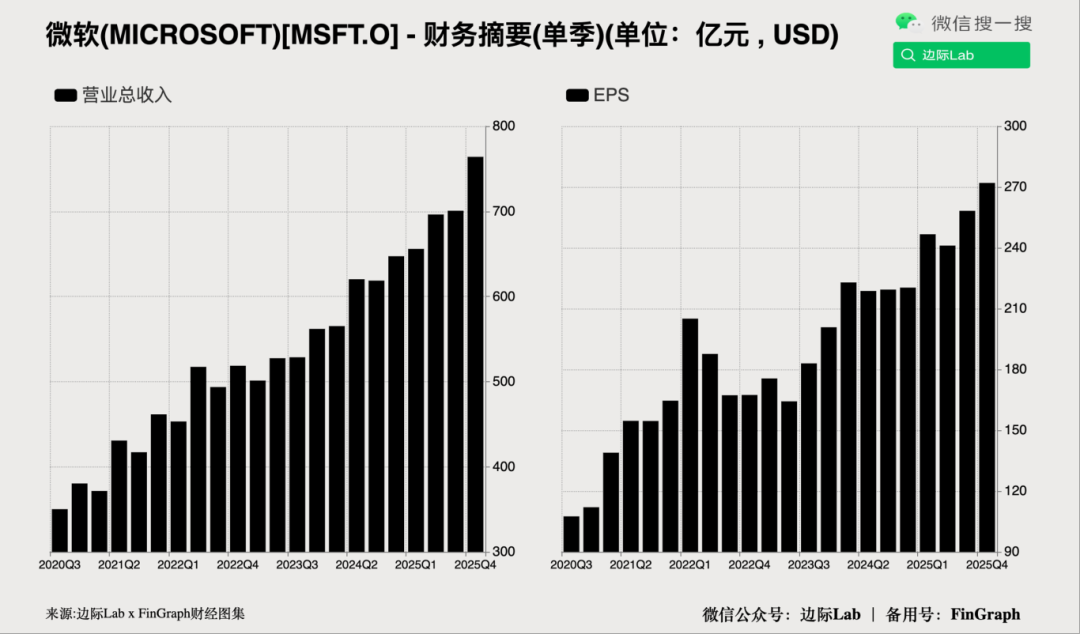

4.微软公布2025财年第四财季业绩,当季营收764亿美元,同比增长18%,为三年多来最快增速,高于市场预期,主要受云计算业务(包括Azure)收入同比大增39%带动。经营利润为343亿美元,净利润272亿美元,合每股收益3.65美元,均超市场预估。财报公布后,微软股价盘后飙升近8%,市值突破4.1万亿美元,继英伟达后成为第二家市值突破4万亿美元的公司。另外,微软首次披露Azure全年营收数据,称2025财年Azure及其他云服务收入超过750亿美元,同比增长34%。公司当季资本支出达242亿美元,同比增长27%,高于市场预期的230亿美元。

来源:边际Lab x FinGraph财经图集

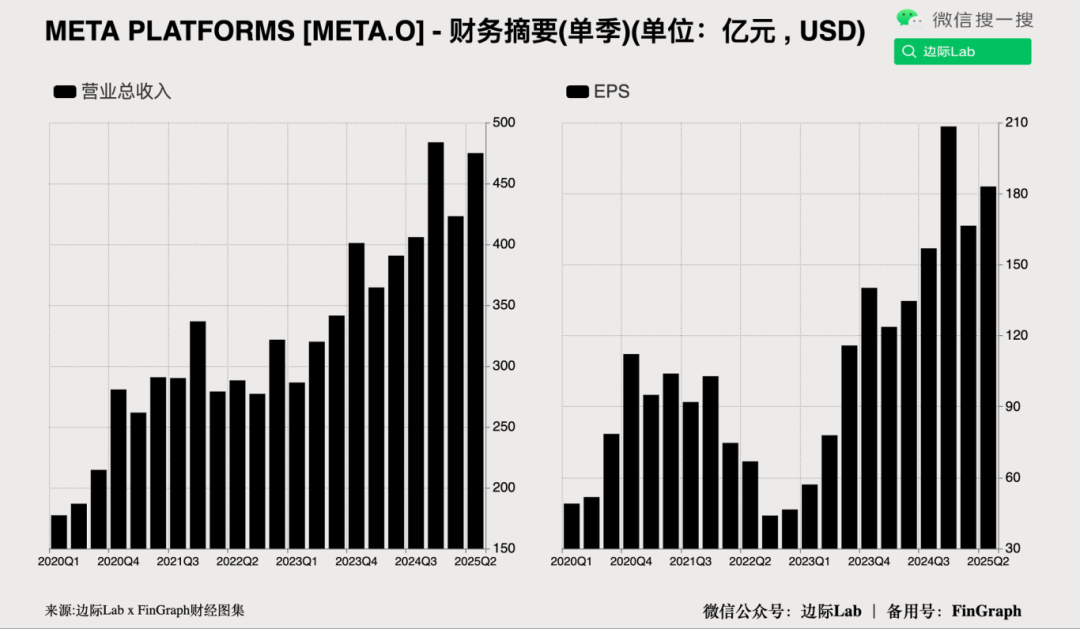

5.Meta第二季度营收同比增长22%至475亿美元,高于市场预期的448亿美元,净利润达183亿美元,合每股收益7.14美元,远超预期的5.9美元,推动盘后股价大涨逾11%。广告收入达465.6亿美元,高于预期的440亿美元,继续为公司AI战略提供关键资金来源;Reality Labs收入为3.7亿美元,运营亏损45.3亿美元,亏损幅度低于市场预期。季度总成本费用同比增长12%至271亿美元。每日活跃用户达34.8亿,同比增长6%,超市场预期。公司预计三季度营收将在475亿至505亿美元之间,高于市场预估的461亿美元,同时维持2025年资本支出预期区间为660亿至720亿美元不变。

来源:边际Lab x FinGraph财经图集

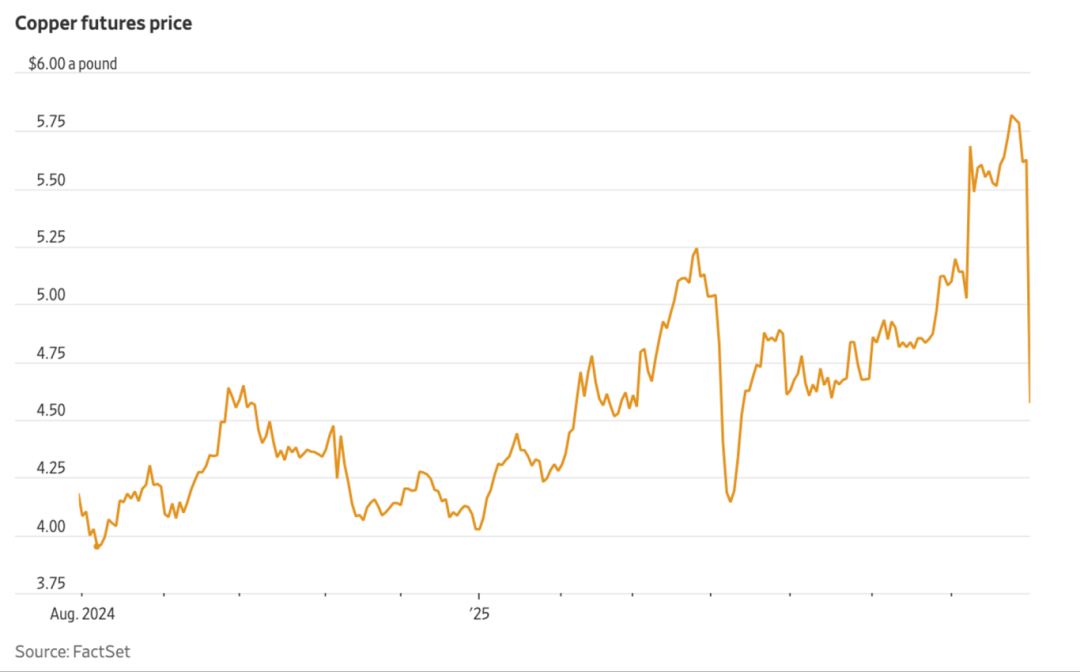

6.受特朗普决定将精炼铜排除在新一轮关税清单之外影响,周三美国铜期货盘中暴跌至4.55美元,日内最大跌幅达20%,创下历史纪录。针对进口半成品铜的50%关税将于本周五生效,适用于铜制半成品如铜线和铜管,但不涵盖矿石、阳极铜和精矿等主要进口形式。此前交易员为规避原计划对精炼铜征收50%关税,加速将金属运入美国,导致海外交易所现货短缺,推动铜价一度升至每磅5.9美元,美国铜期货与伦敦金属交易所(LME)同期合约溢价一度飙升至创纪录的30%。

来源:边际Lab x FinGraph财经图集

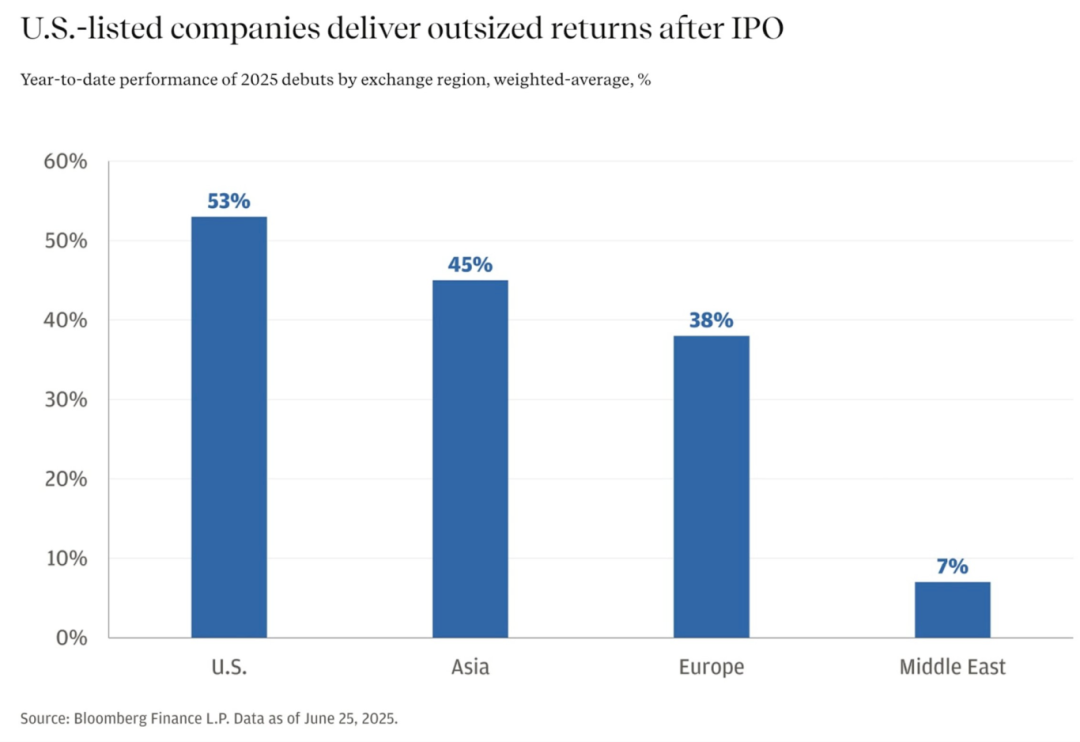

7.今年上半年,在美国进行首次公开募股(IPO)的美国本土公司普遍取得了强劲的上市后回报,加权平均回报率高达53%。在美股上市的亚洲和欧洲公司回报率则分别达到45%和38%;相比之下,来自中东地区的公司表现则相对落后,回报率为7%。

来源:摩根大通

加拿大

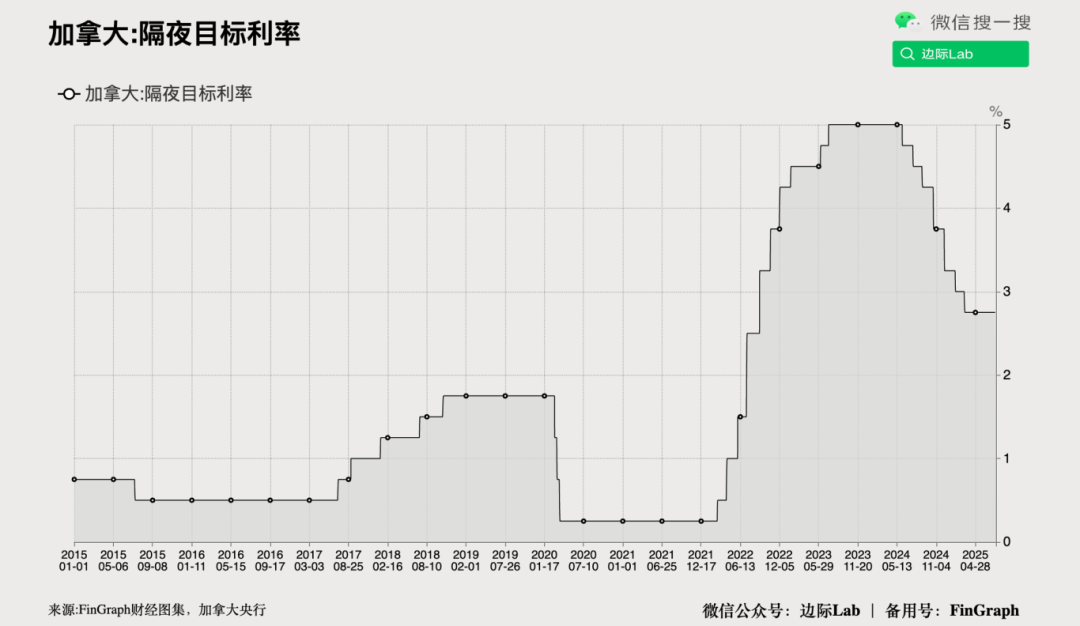

加拿大央行维持基准利率在2.75%不变,符合市场预期,这是在此前连续七次、共计225个基点的降息后,第三次按兵不动。加拿大央行表示,由于美国施加的行业性与基准关税导致全球贸易波动性上升,目前难以就经济前景和利率路径提供明确指引。尽管如此,加拿大经济对已实施的关税表现出一定韧性,就业维持稳定,当前情景下下半年增长预期仍乐观。央行预计,第二季度GDP预计将出现萎缩,中期CPI增速将维持在2%左右的目标附近。

来源:边际Lab x FinGraph财经图集

欧洲

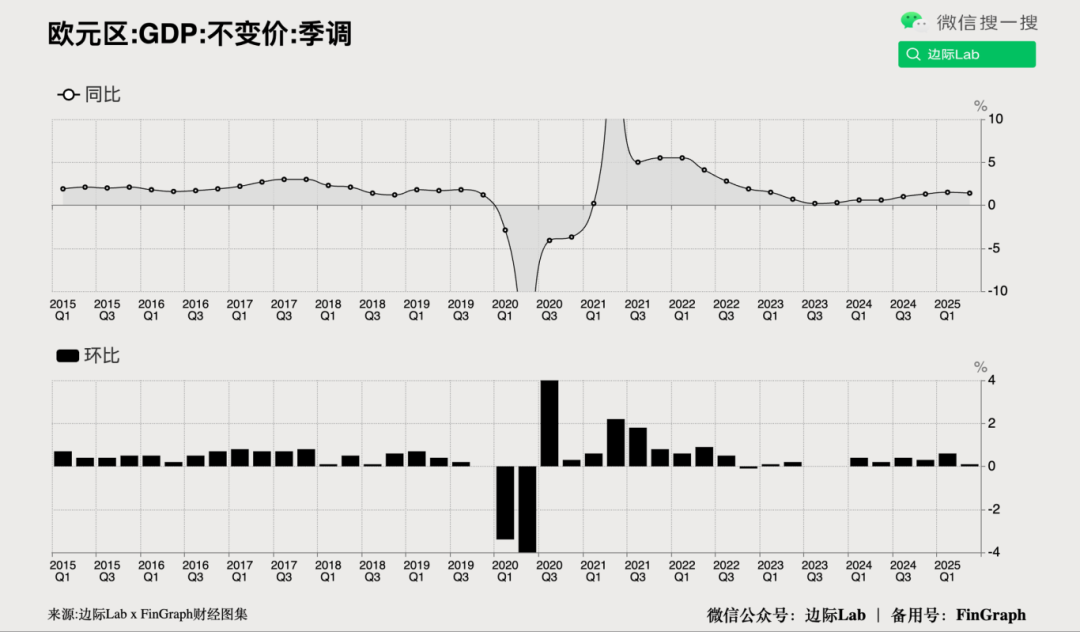

1.欧元区2025年二季度GDP环比仅增长0.1%,较一季度的0.6%显著放缓,虽好于市场预期的零增长,但为2023年底以来最弱扩张。在已公布数据的国家中,西班牙和法国表现较强,分别增长0.7%和0.3%;荷兰小幅增长0.1%;德国与意大利则双双陷入技术性收缩,均环比下降0.1%。同比来看,欧元区二季度GDP同比增长1.4%,略低于一季度的1.5%,但高于市场预期的1.2%。

来源:边际Lab x FinGraph财经图集

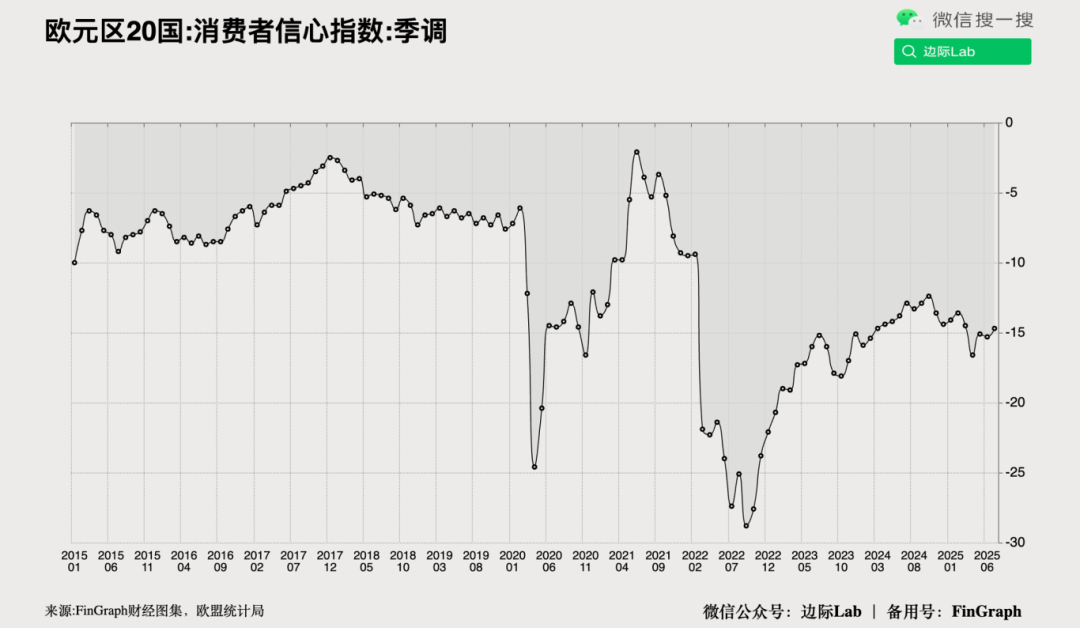

2.欧元区7月消费者信心指数上升0.6点至-14.7,创四个月新高;欧盟整体指数亦升0.3点至-14.5。消费者对家庭财务状况的回顾性与预期性评估均有所改善,主要消费支出意愿上升,但对本国整体经济前景的预期则进一步恶化。

来源:边际Lab x FinGraph财经图集

3.欧元区7月经济景气指数(ESI)上升1.6点至95.8,创五个月新高,高于市场预期的94.5。行业信心普遍改善:工业信心升至-10.4(前值-11.8)、服务业至4.1(前值3.1)、零售业至-6.7(前值-7.6),消费者信心也小幅回升至-14.7(前值-15.3);建筑业信心略降至-3。主要经济体中,法国(+2.4)、西班牙(+2.2)、德国(+1.2)改善明显,意大利(+0.4)改善幅度较小,荷兰基本持平(-0.2),波兰则大幅下滑(-2.1)。

来源:边际Lab x FinGraph财经图集

亚太

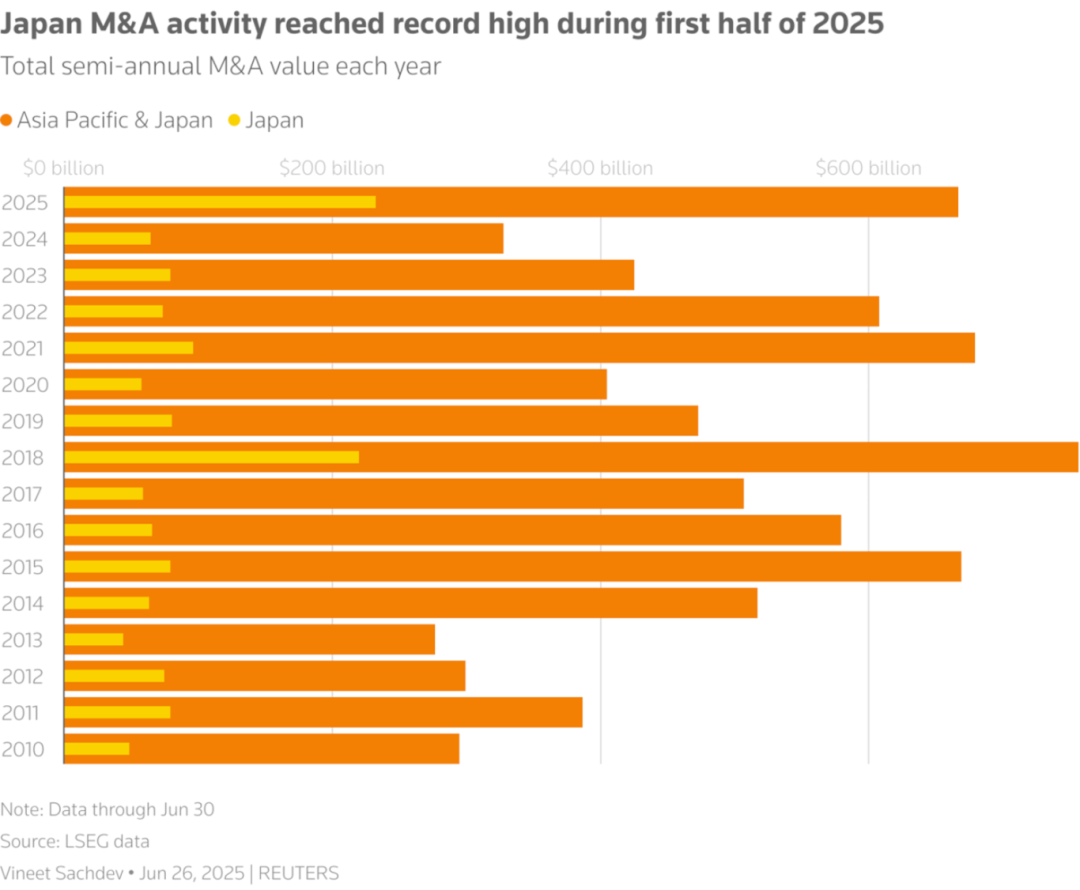

1.在企业治理改革和股东激进主义等因素的驱动下,2025年上半年日本的并购活动同比增长超过两倍,达到创纪录的2320亿美元,进而推动整个亚洲地区的并购总额同比翻倍至6500亿美元。

来源:Reuters

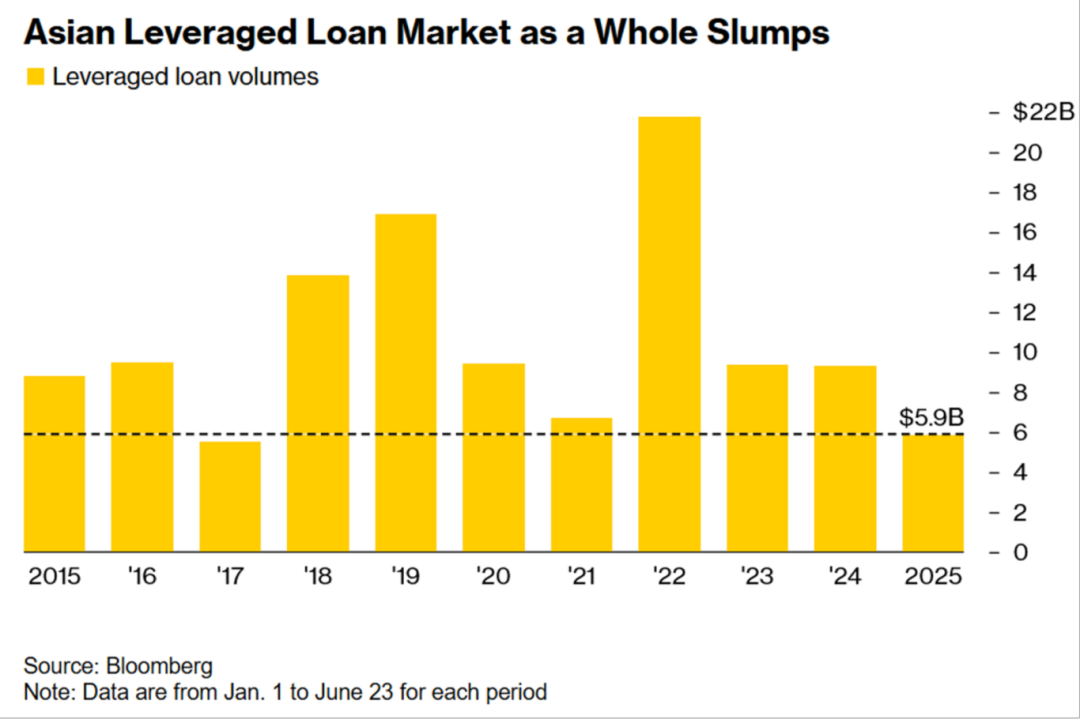

2.在亚洲杠杆贷款市场整体萎缩的背景下,由私募股权(PE)基金主导的股息资本重组交易正成为罕见的亮点。上半年亚洲(除日本外)杠杆贷款市场总额已降至59亿美元的四年低点,但同期用于股息支付的贷款额则同比增长18%至17亿美元,创三年来新高。在首次公开募股(IPO)和并购退出渠道不畅的情况下,PE基金正更多地通过贷款融资向其投资者返还现金。

来源:Bloomberg

新兴/前沿市场

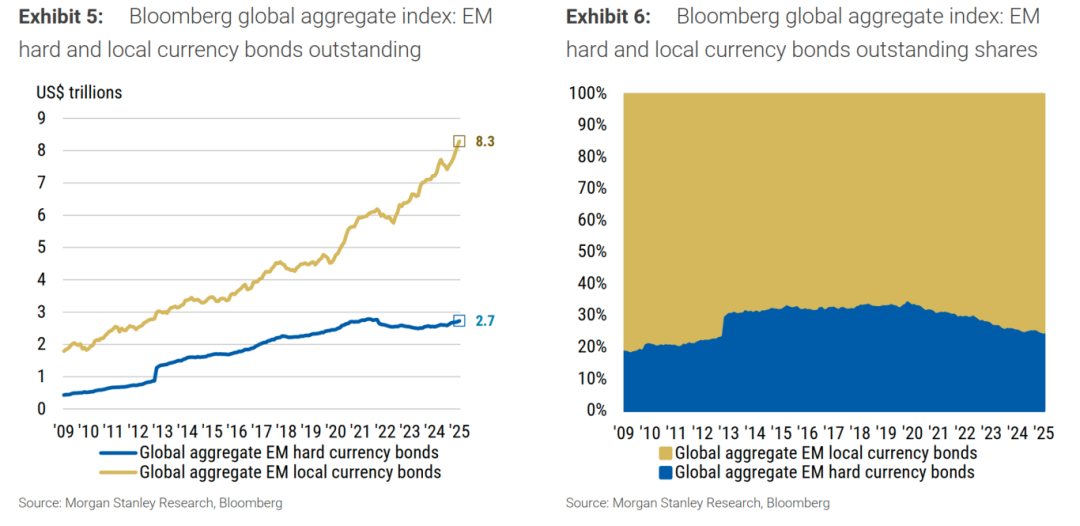

1.截至2025年,新兴市场以本币计价的未偿付债券总额已达8.3万亿美元,远超美元债券的2.7万亿美元。疫情后,新兴市场本币债券在整体债务中的占比持续回升,扭转了2012年希腊主权债务危机后美元债务占比一度上升的局面。

来源:摩根士丹利

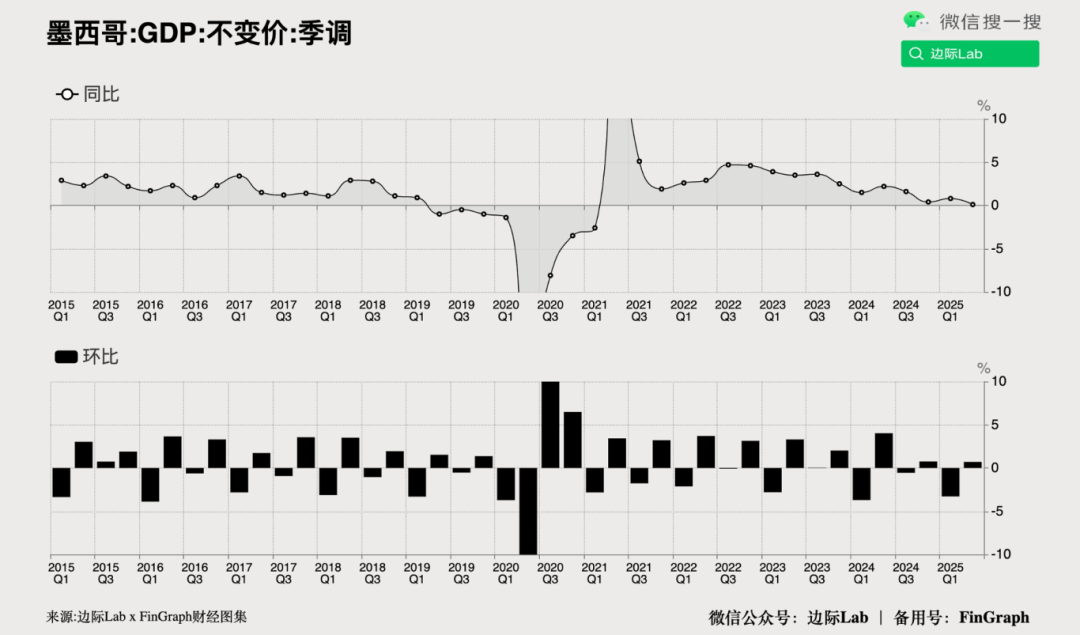

2.墨西哥2025年二季度GDP环比增长0.7%,显著高于市场预期的0.4%,为2024年第三季度以来最快增速。服务业和制造业环比分别增长0.7%和0.8%,扭转上一季度的萎缩,抵消了第一产业1.3%的下滑。同比来看,GDP仅增长0.1%。

来源:边际Lab x FinGraph财经图集

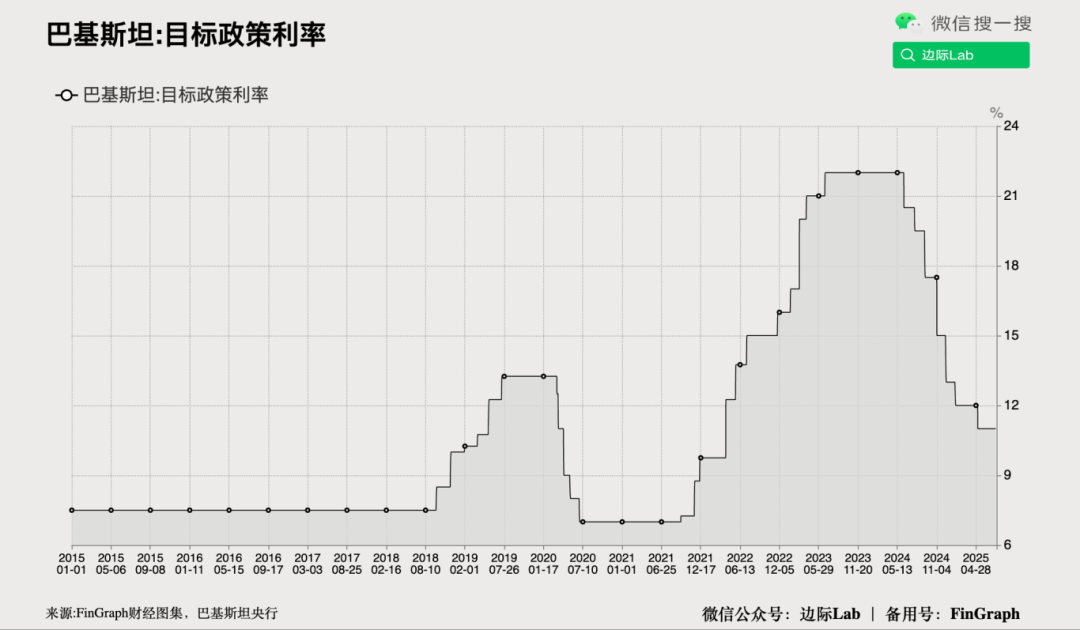

3.巴基斯坦央行意外维持基准利率在11%不变,为2022年3月以来最低水平,违背市场对进一步降息的广泛预期。尽管6月CPI同比增速降至3.2%,落在政府设定的3%至4%区间内,但央行仍对进口回升和本币承压引发的通胀风险保持警惕。自2024年6月起,央行已累计将利率从纪录高位22%下调,并在5月实施100个基点的降息。

来源:边际Lab x FinGraph财经图集

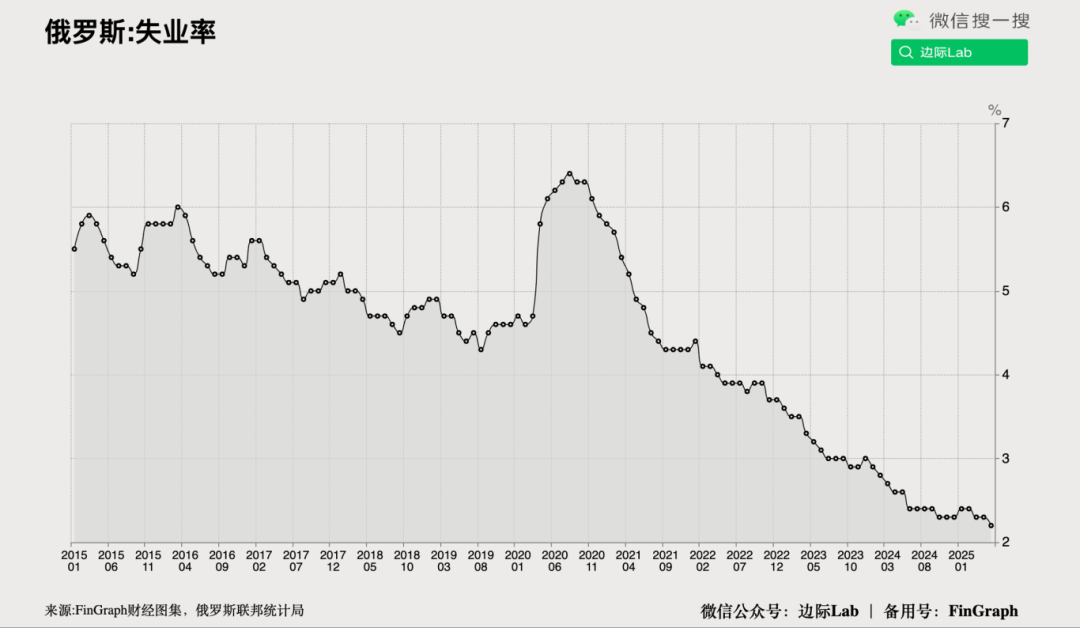

4.俄罗斯6月失业率持平于2.2%,为历史最低水平,低于市场预期的2.3%。这一结果与俄央行此前所述相符,反映出因军事动员及经济潜能受限导致的劳动力短缺问题持续存在。

来源:边际Lab x FinGraph财经图集

全球

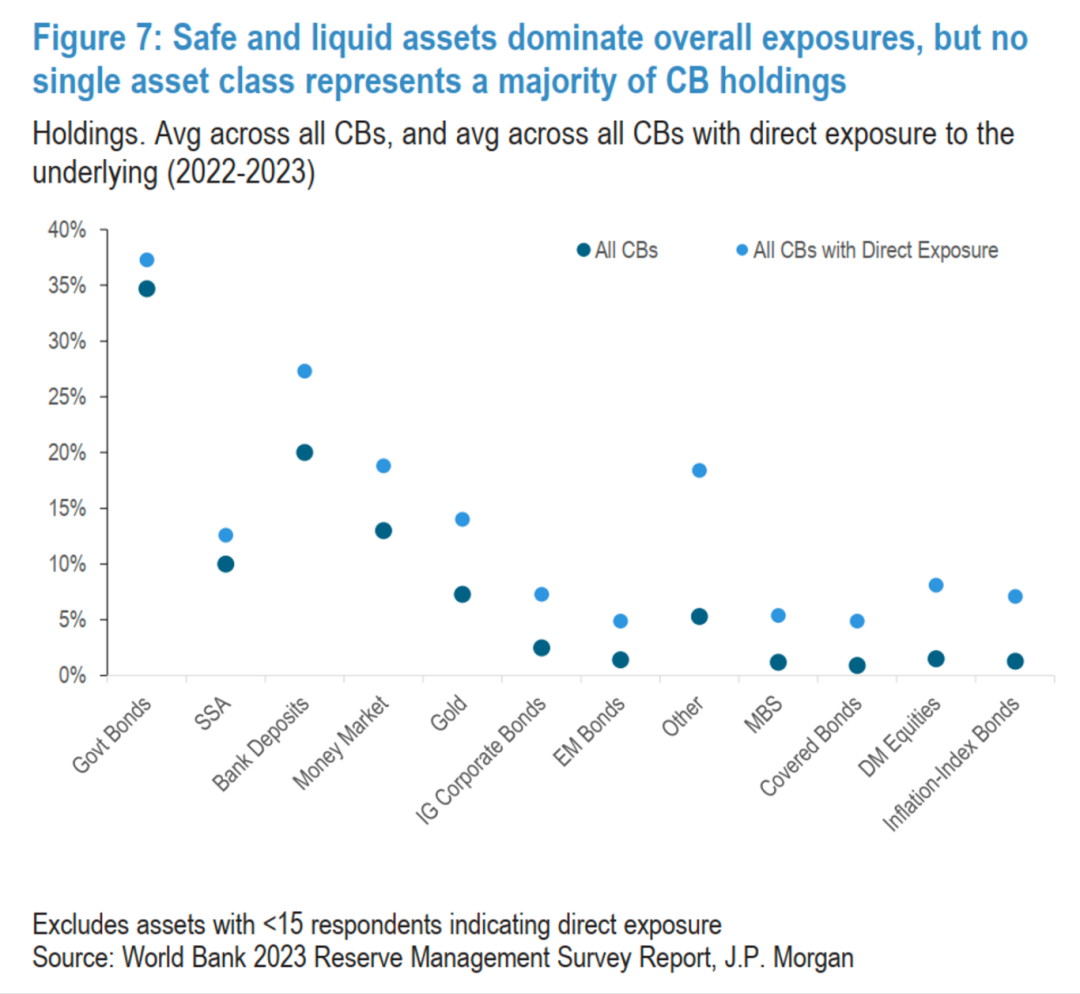

全球中央银行的储备资产配置仍高度集中于安全及高流动性资产,但没有任何单一资产类别占主导地位。政府债券是最大的单一资产类别,但占比不足一半。银行存款也占据了约20%的重要份额。相比之下,向投资级公司债和股票等非传统资产的配置渗透缓慢,股票的净敞口普遍保持在较低水平。

来源:摩根大通

说明:本专栏所选取的任何信息均仅反映所列示机构或分析员的观点,不构成对任何人和机构的投资建议,不能成为或被视为交易任何证券产品的邀请及承诺。

欢迎关注公众号查阅更多内容:

也请关注附属账号以防失联: