闪回科技三闯港交所:背靠“小米系”,仍难走出亏损困境 闪回科技招股书 闪回科技股票

近日,继2024年2月和9月两次递表后,深圳闪回科技有限公司(简称“闪回科技”)再次向港交所递交上市申请。

这是一家专注于消费电子产品回收服务的企业,主营二手手机。根据弗若斯特沙利文的数据,按2024年回收及出售二手手机交易总额计算,闪回科技位列中国第三大手机回收服务提供商,市场份额约1.3%。

闪回科技的商业模式,通过“上游品牌商(以旧换新渠道)→闪回(回收/质检/翻新)→下游商户(批发销售)”的闭环平台运作,并依托自营平台“闪回有品”及多个第三方电商平台进行销售。其核心收入来自二手设备的价差,业务高度依赖手机品类。

在招股书中,闪回科技亦披露了风险因素,包括对上游合作伙伴依赖过重、议价能力有限导致毛利波动、品牌声誉隐患及持续存在的负债问题。南都湾财社记者就相关问题向公司发函采访,截至发稿未获回复。

背靠“小米系”,仍难走出亏损的困境

尽管身处快速增长的二手消费电子赛道,并拥有“小米系”的背景加持,闪回科技仍未能摆脱盈利困境。公司发展轨迹在很大程度上依赖小米生态,但财务表现与商业模式的可持续性仍充满不确定性。

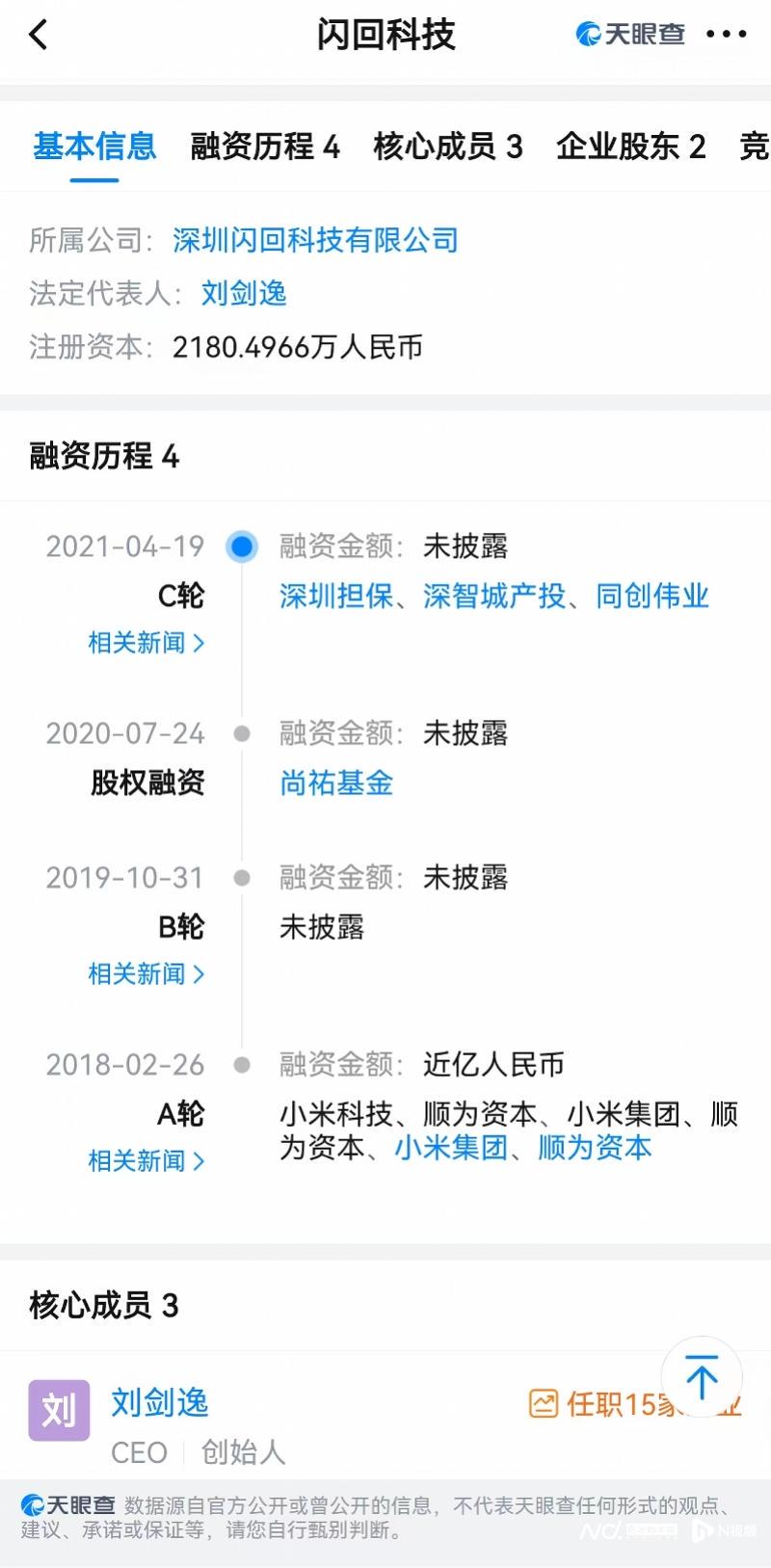

股权结构方面,公司权力集中在创始团队。董事长兼总经理刘剑逸及董事余海容合计持股45.35%,其中刘剑逸通过ShanHuiShou BVI持有31.71%,MGY Wisdom BVI持有10.72%,余海容通过MGY Alliance BVI持有2.92%。这种结构确保了管理层的控制力,但也使公司在战略与治理上高度依赖少数核心人物,抗风险能力不足。

在融资与业务层面,闪回科技与小米关系紧密。A轮融资即获得小米科技、顺为资本及小米集团的投资;业务上,前五大供应商中第一大合作伙伴即为总部位于北京、在联交所上市的消费电子巨头,普遍认为是小米集团。这一绑定关系帮助闪回科技快速获取“以旧换新”优质机源,形成规模优势,但也带来了议价能力弱化和依赖度过高的风险,一旦小米调整策略,影响将十分直接。

财务数据显示,公司营收虽保持增长,但盈利能力始终未有明显改善。2021年至2024年,营收从7.50亿元增至12.97亿元,2025年上半年达到8.09亿元,同比增长40.33%。但同期净亏损连续四年为负,分别亏损4871万元、9908万元、9827万元和6644万元,2025年上半年继续亏损2463万元,累计亏损超3亿元。

亏损的根源在于高企的销售成本。2021年至2024年,公司销售成本从6.88亿元增至12.35亿元,2025年上半年为7.59亿元,占营收比重超过90%,其中绝大部分为采购二手消费电子产品成本。随着新机迭代和竞争加剧,采购成本不断走高,毛利空间被严重压缩。2024年公司毛利率仅4.8%,不仅低于行业平均水平,更只有龙头爱回收的三分之一。

现金流状况同样承压。2021年至2024年经营活动现金流持续为负,累计净流出1.16亿元,主要依赖外部融资支撑。虽在2025年上半年转正至4371.8万元,同比增长233.62%,但能否维持仍存不确定性。

整体来看,小米生态确实为闪回科技带来机遇,但难以根本改变其结构性困境:收入虽在增长,却难掩盈利能力薄弱、现金流紧张及对单一合作伙伴的过度依赖。对于资本市场而言,闪回科技虽具“光环”,但财务质地和独立发展能力仍显不足,这也是外界对其三度冲击港交所保持谨慎的原因。

三闯港交所,是融资“输血”还是战略布局?

从宏观趋势看,中国二手消费电子市场潜力巨大。弗若斯特沙利文数据显示,2024年二手手机回收市场规模达1929亿元,预计2028年将增至3600亿元,年复合增长率超过16%。政策层面,《“十四五”循环经济发展规划》明确提出推动废旧物资循环利用;消费层面,手机价格上涨和迭代周期延长推动二手设备需求增长,尤其在下沉市场和年轻群体中逐渐释放。

但行业格局依旧分散。2024年,手机回收行业前两大企业合计份额仅15.3%,前五大不足20%。闪回科技虽位列第三,但份额仅1.3%,交易额约10亿元,不及龙头爱回收的六分之一,毛利率更仅为其三分之一。

在竞争层面,头部企业正在加快构建壁垒。爱回收依托万物新生集团,已在美股上市,并布局质保、金融分期等多元业务;转转依托流量平台渗透C端;手机厂商则自建官方回收渠道,争夺优质机源。相比之下,闪回科技虽有“小米系”背景,并凭借“闪回收”“闪回有品”具备一定市场认知,但其盈利模式过于依赖B端和小米合作,业务结构单一,抗风险能力偏弱。

此次三度递表,闪回科技计划通过融资强化供应链、升级人工智能质检平台,并偿还部分债务。外界亦有声音质疑,此举更像是“输血”续命,而非真正的战略升级。

首先,盈利模式的可持续性不足。闪回科技主要依靠二手手机的价差盈利,毛利空间微薄,长期盈利前景有限。尽管提出拓展笔记本、平板等品类,但规模尚小,难以构成实质支撑。其次,资本市场信心不足。万物新生长期破发已给投资者带来阴影,行业整体估值偏低,闪回科技难以避免估值承压。

品牌与信任风险同样突出。二手手机交易涉及隐私与售后,一旦出现数据泄露或质保问题,可能对品牌口碑造成严重冲击。招股书也特别提示,声誉风险或客户信任不足,或将成为制约未来的重要隐患。国际化扩张亦存在诸多挑战。闪回科技提出进军东南亚与香港市场,但在渠道、合规和品牌认知度上经验不足,与万物新生等同行差距明显。

因此,即便此次上市成功,闪回科技仍需直面毛利率低、现金流脆弱、竞争力不足等核心难题。上市只是阶段性突破,能否真正构建差异化竞争力、改善盈利模式,才是决定其未来能否走得更远的关键。

采写:南都·湾财社记者 程洋