1800亿伊利,拨云见日! 伊利万亿 伊利3000亿估值

乳业翻身仗,正式打响!

2025年上半年,伊利股份交出了一份营收619.33亿元,同比增长3.37%的成绩单。有人一看就说:“才增长了3个点?不太行啊。”

再看利润,同时期伊利实现净利润72亿,同比微降4.39%,似乎更令人纠结了。

但说这话的人可能没意识到,当前我国乳业消费复苏的速度其实比想象中慢。

整个乳制品行业,2025年上半年营收平均增速只有1.8%,蒙牛同期也只增长了2.5%。对比下来,伊利其实已经“跑赢了”行业。

更重要的是,伊利乍一看好像赚的少了,但实则不然。

比起净利润,“扣非净利润”这个指标更能说明真实情况。若剔除2024年同期补贴、资产处置等非经常性收益,伊利2025年上半年扣非净利润实际上同比大增31.78%,为70.16亿。

这意味着公司主营业务依旧赚钱,而且赚得比2024年多得多,净利润微降只是“非经常性因素”拖累,并不是业务出问题。

那么,伊利是怎么保持这份韧劲的?

想要赚到更多钱,要么“节流”,要么“开源”。2025年的伊利,在这两端做得都很出色。

首先,节流——公司成本控制优秀。

成本控制有两方面,一方面是外部原料价格下降了,另一方面是公司内部的智能化升级了。

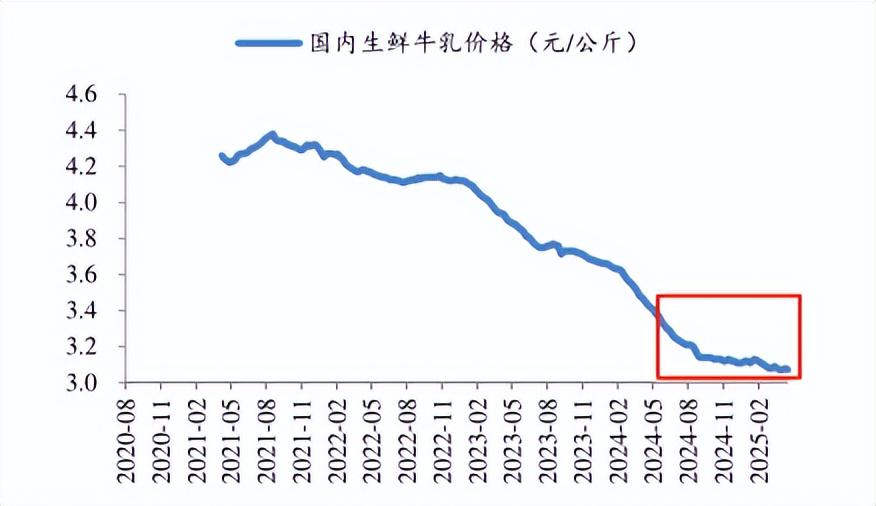

原奶,也就是生鲜牛乳的价格是乳制品的“命门”。

从2021年起,我国生鲜牛乳价格就有了下降趋势。到2025年上半年,更是降到了一个新低点——平均每公斤仅3元左右,同比又下滑了约12%。

伊利作为行业龙头,向上游牧场直采比例高,成本优势自然比中小品牌更明显。

另外,公司还率先完成了上中下游的全链数智化布局。

在供应链方面,伊利股份利用大数据和AI算法,实现对订单预测、物流调度的全程智能化管理,供应链响应时间从几天缩短到秒级,单吨供应链运输成本极大降低。

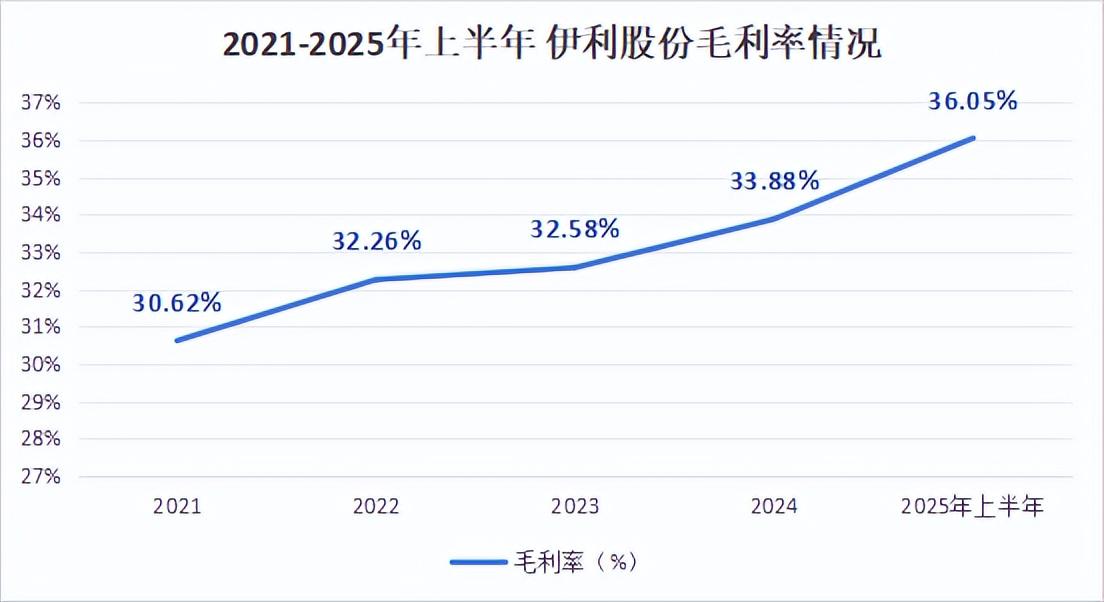

以上作用因素都能体现在公司毛利率上。2025年上半年,公司毛利率高达36.05%,是近些年最高的,比2024年同期高了1.27个百分点。

这意味着同样卖一盒奶,伊利2025年上半年能留下的利润比上一年多了——成本在降,效率在升,这就是它稳住业绩的底气。

其次,开源——第二增长极表现强劲。

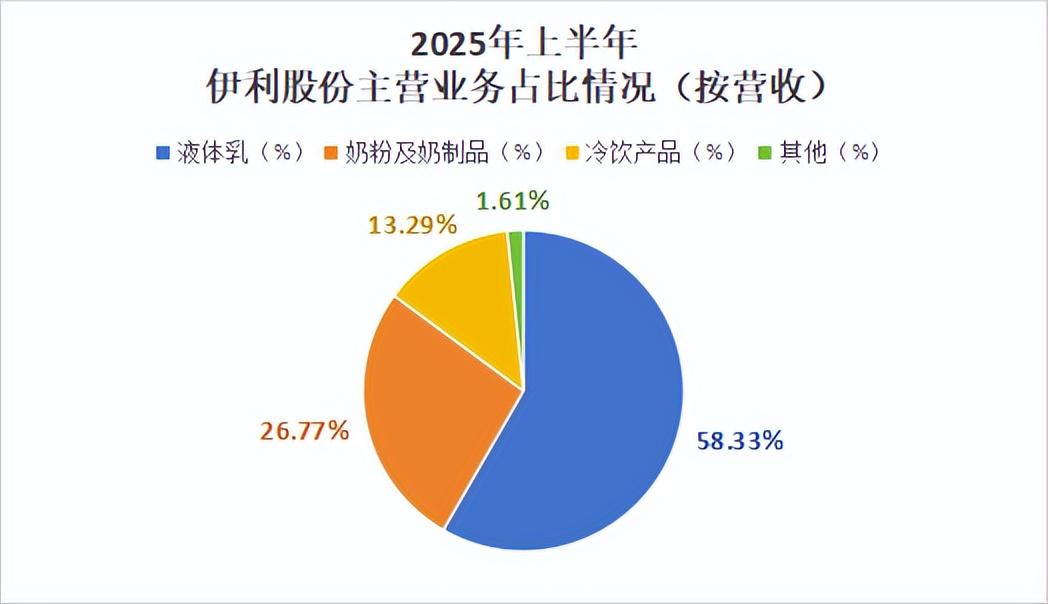

很多人对伊利的印象还停留在“卖牛奶”,但看完2025年中报才发现,公司早已不是单靠液态奶“一条腿走路”,还同时布局了奶粉、奶酪、冷饮等新业务。

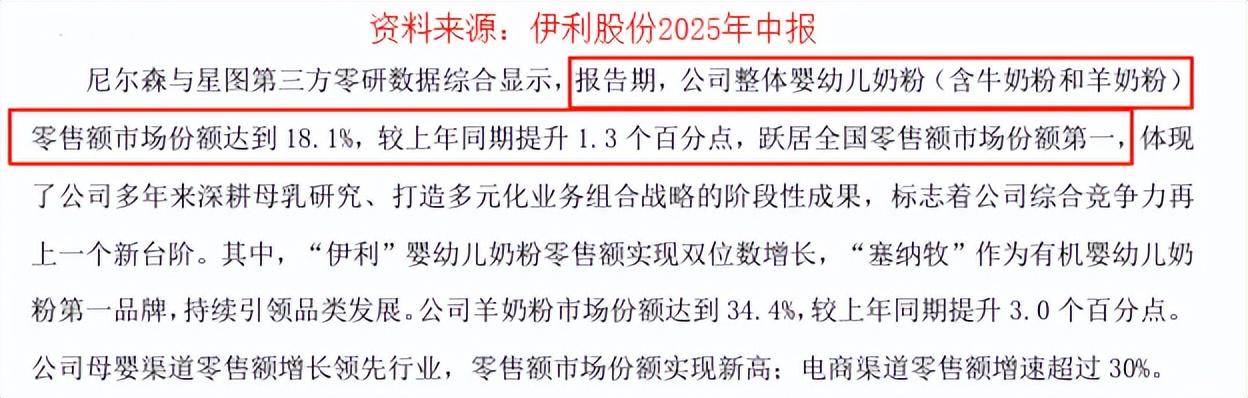

奶粉、奶酪方面,2025年上半年伊利的奶粉及奶制品营收同比增长14.26%,是传统液态奶增速的4倍还多。

其中婴幼儿奶粉市占率首次登顶全国第一;成人奶粉与同仁堂联名推出“欣活黄芪款”,切入中老年健康场景,增速超20%;奶酪业务快速逼近行业第一,国内市占率已达15.2%。

冷饮方面,2025年上半年公司冷饮业务实现营业收入82.29亿元,稳居全国第一。

报告期内,公司推出“巧乐兹”芋泥糯兹兹等新雪糕雪糕、“冰工厂”食用冰杯,满足了夏日消费者DIY场景需求,备受消费者喜爱。

可以说,伊利的“第二条腿”也成长得相当茁壮。

说了这么多公司的业绩、业务,大家最关心的可能还是,伊利股份,到底值不值?

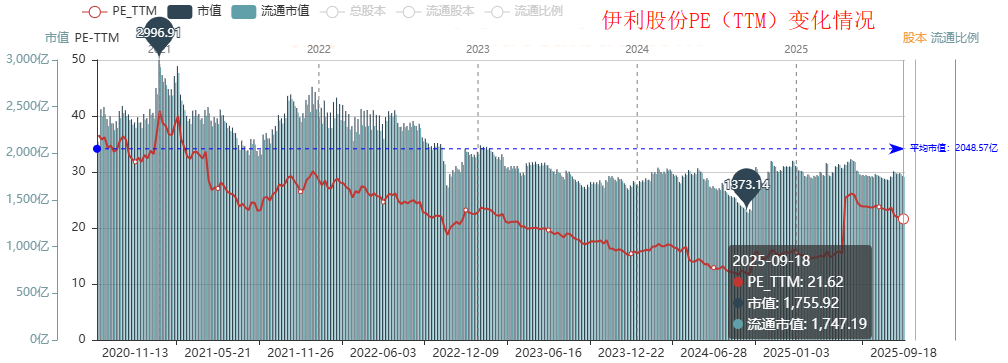

要想知道这一点,就需要对其进行估值。对于消费行业而言,PE(市盈率)相对估值法是比较常见的。

其公式为:PE(TTM)=总市值/过去12个月净利润

截至2025年9月18日,伊利股份的总市值为1755.92亿,最近12个月的净利润为81.22亿,计算可得PE(TTM)值为21.62,处于历史较低水平。

由于公司净利润是在不断增长的,但其市值与过往相比并不算高,因此,伊利股份有被低估的可能性。

需要注意的是,在伊利的业务中,还拥有两个高速成长的领域——奶粉及奶制品、冷饮,所以,我们也可再综合PEG(市盈增长比率)来看一下。

与PE估值法相比,PEG估值法兼顾了净利润的增长率,用公式表示即为PEG=PE/(净利润增速×100)。

基于此,我们以10家主流券商对伊利股份2027年的预测净利润为基础,计算出2027年伊利股份净利润预测平均值为132.34亿,进而得出其未来三年净利润年复合增长率为16.07%。

截至2025年9月18日,伊利股份的PE(TTM)为21.62,由此可得其PEG估值为1.35。

理论上来讲,PEG>1,公司一般处于高估状态。但需要注意的是,这种情况也可能反映出市场对公司未来成长性的高度认可,愿意给予一定的估值溢价。

这一点可以通过同业比较得到验证。

我们选取与伊利业务领域重合度较高的光明乳业(PEG1.99)、三元股份(PEG1.64)、新乳业(PEG1.11)作为可比公司进行分析。

对比来看,四家公司的PEG估值均>1,意味着行业内公司可能普遍被给予更高的估值溢价。

所以,伊利股份的PEG值虽较高,但考虑到其行业龙头地位以及我国乳业的发展潜力,可以认为这一估值水平依然处于合理区间。

当然,任何估值指标都具有动态特性。无论是PE值,还是未来的净利润增速,都会随着行业景气度、公司战略执行等因素不断变化。

关键,还是需要持续跟踪公司的发展态势,才能做出更精确的判断。

最后,总结一下。

尽管伊利在2025年上半年表面上面临营收增长放缓、净利润微降的质疑,但深入分析后不难发现,这家乳业巨头依然具有扎实的经营韧性与成长潜力。

其核心业务盈利能力实际上仍稳定发力,奶粉、奶酪和冷饮业务也正成为新的增长极,只要方向不出错,伊利依然有能力拨云见日。