铜价驱动,洛阳钼业国庆后涨停,市值冲3800亿背后,铜钴业务依赖存挑战 铜价走强的原因 铜价暴跌对洛阳钼业有利好吗

图源:企业年报

本报记者 张蓓 见习记者 黄指南 深圳报道

在连续数日的上涨后,洛阳钼业(603993.SH)股价于10月10日迎来回调,尽管如此,交易日内股价仍突破了18元每股的历史最高点。回调前的三个交易日,股价曾迅速飙升24%,尤其在国庆假期后的首个交易日,便出现了涨停板的现象。

自今年4月9日以来,洛阳钼业股价经历了强劲的反弹,涨幅达到218%,市值从1210亿元跃升至最高市值的3840亿元。截至10月10日收盘,其总市值仍保持在3577亿元。

洛阳钼业自2012年上市以来,市值大多徘徊在千亿区间。然而,近年来其市值的爆发性增长,背后可追溯到多个因素的叠加影响,尤其是小金属价格的大幅攀升和铜价的高位运行。2025年上半年,其实现净利润86.71亿元,同比增幅达60.07%。

然而,光鲜的业绩背后,洛阳钼业同样面临着诸多挑战。随着对行业周期的依赖加深,市场的波动性带来的不确定性日益突出。尤其是在全球供应链面临更多不稳定因素的背景下,如何保持持续增长成为其发展的关键考验。

如何从依赖周期性行业的高利润中跳脱出来,探索新的增长路径,或将成为洛阳钼业未来战略布局的重要议题。

铜价新高与股价的联动

洛阳钼业成立于2006年,总部位于河南省洛阳市,主营业务涉及铜、钴、钼、钨等基本金属的采选与冶炼,并积极布局新能源金属及化工产业。

其在行业低谷时精准出击,通过低成本收购拥有露天开采、储量大且品位高的世界级矿山资源,为其长期的成本竞争优势奠定了基础。

随着全球能源转型加速,铜和钴的需求迅速攀升,洛阳钼业等铜矿企业的市场表现也随之受到推动。特别是当主要产铜和钴地区因产量管控等因素发生波动时,行业内相关公司的股价便会出现剧烈反应,洛阳钼业也未能例外。

今年国庆假期前后的股价飙升令市场惊叹,但业内资深人士对此表现出警惕。10月10日,洛阳钼业发布了股票交易异常波动公告,指出其股票在9月29日、30日及10月9日连续3个交易日内收盘价格涨幅累计超过20%,属于异常波动。公告特别强调,经过自查,公司并未披露任何重大未公开信息,且基本面没有发生重大变化,股票价格的短期大幅上涨可能存在非理性炒作的风险。

根据记者的观察,自今年4月以来,洛阳钼业的股价已上涨近6个月,从最低的5.66元/股一路攀升至10月10日的18元/股,涨幅达到218%。

图表来自东方财富

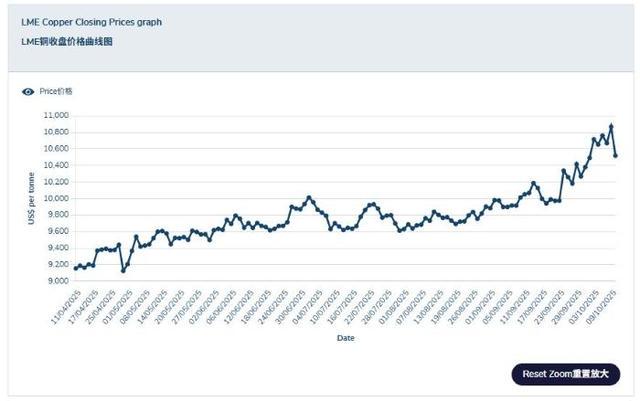

汇生国际资本总裁黄立冲在接受采访时分析指出,这波股价上涨主要是由铜价的强势行情所推动。洛阳钼业股价的波动与伦敦金属交易所(LME)铜价走势高度同步,尤其是在9月29日至10月9日间,股价累计上涨超过24%。黄立冲指出,10月8日铜价一度突破10815美元/吨,创下2024年5月以来的新高,反映出全球大宗商品回暖的市场情绪,投资者普遍看好铜需求,尤其是在新能源领域的需求激增。

对于股价的波动,洛阳钼业方面则在采访中强调,近年来,公司明确战略发展,以新能源金属,尤其是铜为抓手,在不断布局海外资产、挖掘中国钼钨资产潜力的同时,着力将资源优势转换为产能优势。

“公司目前采用‘矿山+贸易’双轮驱动模式,实现矿业产业链价值的最大化。”企业方进一步说道,针对近期的股价波动,公司抓好经营管理,关注长期价值增长。

图表来源于伦敦金属交易所

在当前市场环境下,铜价波动、宏观经济政策和地缘政治因素对洛阳钼业股价的影响尤为显著。根据LME的数据显示,自今年4月11日以来,铜价已进入上行通道,从9154美元/吨上涨至10867美元/吨,涨幅达到18.7%。这一趋势与洛阳钼业的股价上涨保持一致。

黄立冲分析指出,外部因素如铜价上涨、美联储利率变化和中国的刺激政策主导着短期波动。而对于2025年,铜价持续上行可能将进一步推动洛阳钼业的股价上扬。

但他也警示称,若洛阳钼业在内部运营方面存在问题(如供应链中断或成本控制不力),外部利好因素的影响也难以维持。

黄立冲进一步分析道,铜价每上涨10%,洛阳钼业的总营收约能提升2.7%;矿山占比上移约1.5个百分点,那么铜的业务营收占比上移约1.9个百分点。若叠加产量释放与长协价顺延,边际弹性更高,但IXM利润弹性相对有限。

“洛阳钼业的非洲刚果金TFM矿的布局上,TFM矿已经成为非洲最大的铜钴生产基地,未来在全球铜需求增长的背景下,将为其提供显著的成本优势和资源保障。”他如是说道。

单极依赖挑战

1969年,洛阳钼业从河南栾川县一个县级钼厂起步,历经金融危机与经营困境。凭借着精准的海外并购及两次混合所有制改革、两地上市,其逐渐实现了从地方矿业企业到全球重要矿产供应商的转型。

2007年,洛阳钼业在香港联交所成功上市。五年后,它再次登陆上海证券交易所,成为为数不多的A+H股上市有色金属企业之一。

2014年,民营资本的鸿商集团通过资本市场增持股份,超越了原本的最大股东洛矿集团,成为第一大股东,标志着其从国有控股向民营控股的转变。

2013年,洛阳钼业以8.2亿美元收购了澳大利亚NPM铜金矿80%的股权,迈出了第一次海外并购的步伐。2016年和2017年,其分别以15亿美元收购了巴西的铌磷业务和收购刚果(金)TFM铜钴矿80%的权益,并购金额累计达到37.8亿美元。

尤其是刚果(金)的铜钴矿,成为洛阳钼业全球战略的关键一环。钴,作为制造电动汽车电池的核心原材料,在新能源汽车行业崭露头角之时,洛阳钼业便已经占据了这一资源。2018年,其进一步收购了全球金属贸易商IXM,完成了从矿产开采到金属贸易的产业链整合。

资深期货分析师指出:“洛阳钼业的盈利逻辑其实非常直接,通过从非洲提取最便宜的铜钴矿石,再通过旗下子公司IXM进行转手交易,实现资金的快速流动。”

洛阳钼业在2024财年的表现可以用“增收又增利”来总结,全年营收首次突破两千亿元,达到2130亿元,增长14%。而在利润端,归母净利润达到135亿元,同比增长60%。增长的核心原因是其业务规模的扩张,尤其是刚果金两座铜钴矿的产能提升。

此外,洛阳钼业的负债端也出现了积极变化,有息负债减少、账面现金充足,资产负债率下降至50%以下,短期和长期偿债压力得到了有效缓解。

然而,尽管业绩表面看起来亮眼,收入结构中也暴露出一些隐忧。2025年上半年,洛阳钼业的总营收同比下降了7.83%,同期归母净利润却飙升60.07%,达到86.71亿元,创下同期历史新高。

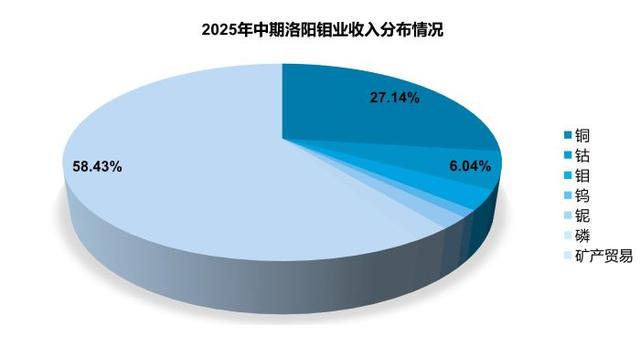

在其业务结构中,铜和钴业务占据了核心地位。2025年上半年,铜业务贡献了总营收的近30%,而钴业务的收入占比则约为6%。

由于这两种金属通常以共生矿的形式出现在同一矿区,特别是在刚果(金)等资源丰富的国家,铜和钴的开采往往是同步进行的,形成了“伴生矿”的自然关系。

数据来源:企业公告 制图:黄指南

从盈利情况来看,铜业务已经成为洛阳钼业的重要利润来源。今年上半年,铜业务的毛利润达到了137.93亿元,占总毛利润的68.81%,毛利率为53.63%。然而,值得注意的是,毛利率的提升很大程度上受制于外部价格波动的影响。若铜价等大宗商品价格出现下行,洛阳钼业的毛利率可能难以维持。

此外,尽管洛阳钼业的营收在过去四年实现了大幅增长,从2020年的1129.81亿元跃升至2024年的2130.29亿元,但净利润的增长速度显著快于营收增速,这一趋势表明,其利润的提升高度依赖于铜钴等大宗商品价格的上涨,而并非仅凭业务规模的扩展。

上述分析师续称,当下铜、钴被称为数字时代的“新石油”和“维生素”,两种金属不仅在新能源行业中占据了重要的地位,而且进入一个长期供应缺口周期,任何微小的供给端波动都可能在市场中被放大,产生连锁反应。

据洛阳钼业分析,今年下半年,随着美国对铜制品征收50%进口关税的生效,大量铜流向美国的局面结束,市场预计将趋于稳定。美国以外的市场有望因出口至美国的铜减少而缓解供应紧张,进而恢复均衡。

企业向记者续指:“作为面向未来的金属,铜在全球迈向清洁能源以及人工智能带来的电力需求中发挥着不可替代的作用。近年来,由于资本开支不足、传统矿山品位下降,全球铜矿新增供应相对紧张。”

在这样的市场环境下,洛阳钼业积极调整战略,紧抓新能源相关资源布局。近年来,洛阳钼业聚焦新能源相关的铜、钴资源,并与电池巨头宁德时代展开合作,共同开发刚果(金)的KFM铜钴矿,并按持股比例包销产品。

2023年,宁德时代通过定增成为公司第二大股东。2025年,公司收购了厄瓜多尔的凯歌豪斯金矿,首次布局黄金资源,并计划2029年前投产。

洛阳钼业的未来,无疑依赖于全球市场上铜、钴等大宗商品价格的波动。然而,随着电动汽车与清洁能源的发展,铜和钴等资源的重要性将愈发凸显。

其如何在波动的市场中保持盈利增长,同时扩展更多的资源布局,将决定自身在全球矿业领域的长期竞争力。

责任编辑:张蓓 主编:张豫宁