熊园:中美关税再升级,怎么看、怎么办? 中美关税到现在如何了 中美关税会如何解决

熊园、薛舒宁(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

事件:10月10日,特朗普在社交平台表示,美国将自11月1日起对中国商品征收额外的100%关税,并对关键软件实施出口管制。

核心观点:近期中美关税再次升级,更可能是美国为了增加谈判筹码,本次中美双方设定的关税生效时间也都“很讲究很微妙”(均在10月底APEC峰会之后)。倾向于认为:中美双方并未关闭谈判窗口,关税应难以实质性大幅加码,紧盯未来几周变化、以及10月底可能的中美最高层会晤;鉴于当前中国经济有加速回落的迹象,叠加本次新扰动,将明显提升四季度政策加码的可能性;对市场,短期股票等风险资产大概率再次承压、但调整幅度应会低于4月(本次为“相对可预期的已知”,4月为“大超意外的未知”),黄金等避险资产则有望进一步受益。我们也继续提示:宏观环境依然是市场的好朋友,仍可乐观点、调整就是机会。

1、本轮冲突再升级的时间轴

2、本轮冲突背后的原因

3、本轮冲突会如何演化

4、本轮冲突对经济与资产的影响

正文如下:

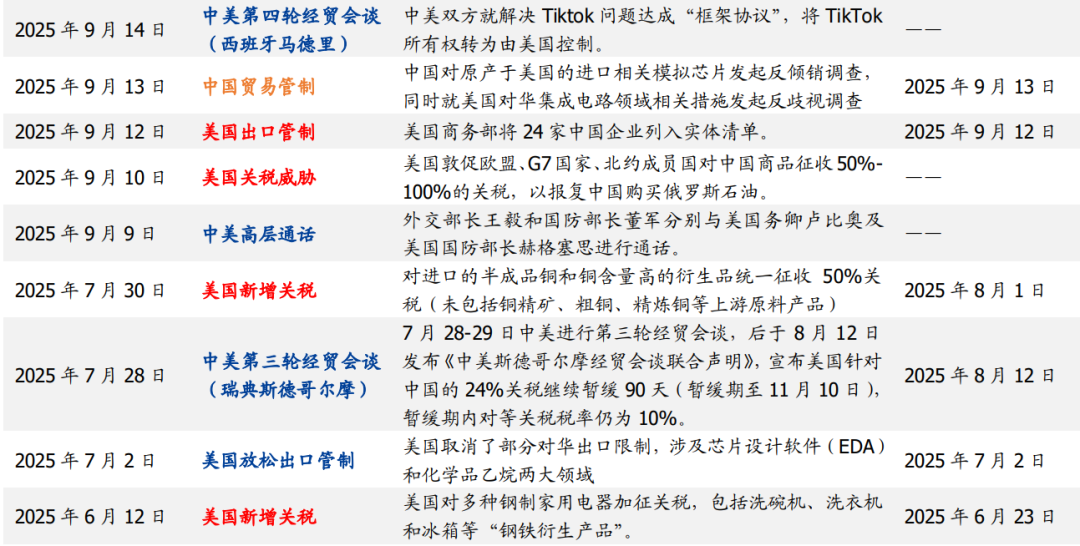

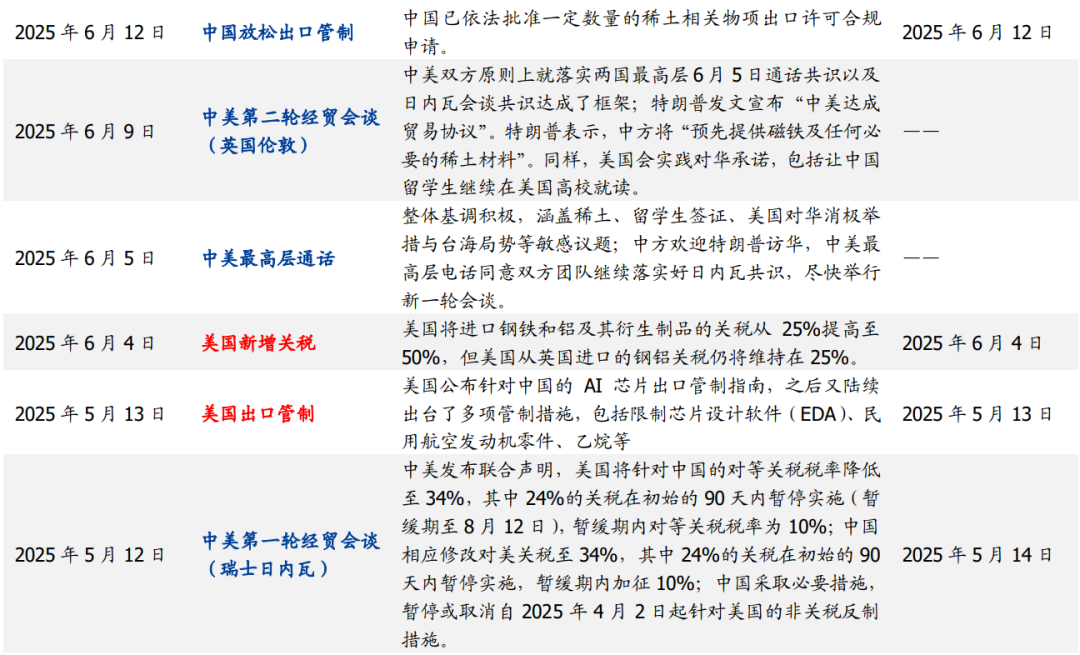

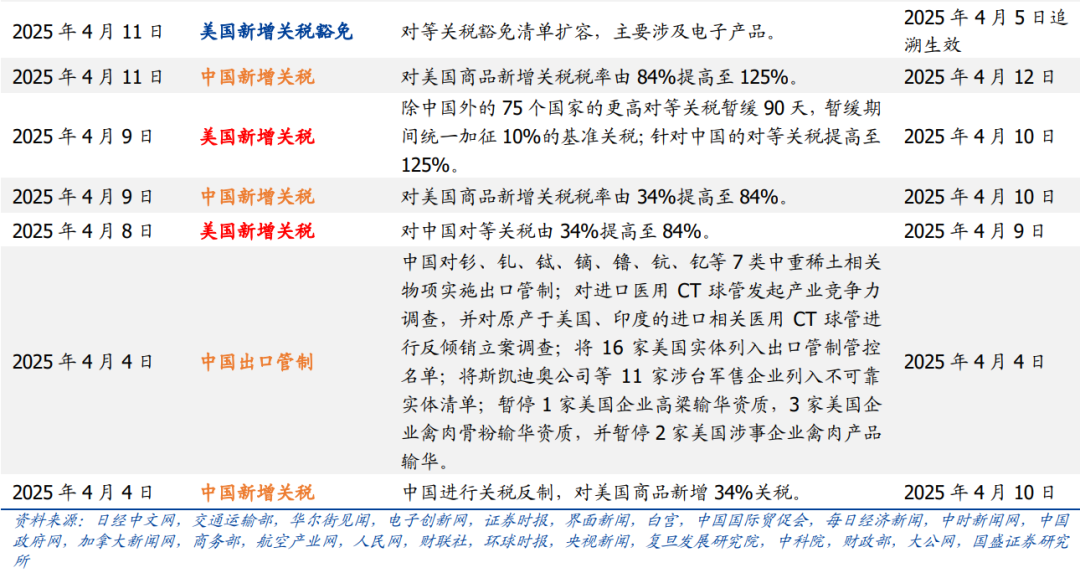

1、本轮中美冲突再次升级的时间轴:

9月底以来美国发起多项新关税,随后中国对等反制、尤其是稀土,美国之后进一步威胁将对华商品征收额外的100%关税、并表示关键软件将对华实施出口管制。从时间上看,截至10月12日,本轮中美冲突升级大体可分为三个小阶段:

阶段1:9.25特朗普对家具、药品等发起口头关税威胁,9.29宣布对木材、厨柜、盥洗台等加征10%-25%关税;10.3宣布对进入美国港口的中国船舶征收额外费用;10.8将16家中国企业加入实体清单。

阶段2:作为回应,10月9日和10月10日,中方将稀土管制升级,一是将5种中重稀土新增至出口管制清单(连同4月清单,目前已有12种中重稀土出口受到管制),二是新增稀土生产设备和原辅料的出口管制,从源头限制海外建设自己的稀土精炼产能,维护我国在稀土产业链上的主导地位,三是将出口管制商品范围进一步扩大到超硬材料、锂电池和人造石墨负极材料等商品。此外,中国对美国船舶也征收对等的额外费用。

阶段3:针对中国反制,特朗普在社交媒体上表示将从11月1日起对中国商品征收额外的100%关税,同时考虑使用所有可能的出口管制措施。

2、本轮中美冲突为何再升级?更可能是美国为10月底中美最高层会晤增加谈判筹码,叠加中国稀土反制的力度应是超出美国预期。一方面,历史复盘显示,美方惯于在谈判前夕主动“摩擦升温”以增加谈判筹码,形成“极限施压—舆论造势—会场压价”的三段式操作,如在6月伦敦会谈和9月马德里会谈前都曾新增出口管制、发起关税威胁、将中国企业加入实体清单等。另一方面,中方本次对稀土的出口反制,类似“美国的长臂管辖”,若后续没能缓和、美国再获得中国稀土的难度将明显增加。

3、本轮冲突会如何演化?中美双方并未关闭谈判窗口,预计关税难以实质性大幅加码,紧盯10月底韩国APEC峰会可能的中美最高层会晤。

一方面,中美双方设定的关税生效时间“很讲究很微妙”:中国10月9日连发四条出口管制公告、生效时间均为11月8日,特朗普宣称要对中国新增100%关税、生效时间为11月1日,均在10月31日APEC峰会结束后,同时,特朗普也表示并未取消与中国的会晤。如果10月底会晤最后取消了,下一个可能的时点关注11月22-23日南非G20领导人峰会。

另一方面,倾向于认为,4月以来中美双方已有多次“正面交锋”,也有三轮正式谈判,可谓摸清彼此底牌、“知根知底”。回顾看,4月中美双方已尝试了相互大幅加码,美国也清楚中美贸易禁运的后果,美国短时期内也难以离开中国供应链(典型如稀土供应)。

时点上,密切关注未来几周中美关系进展,短期紧盯10月底韩国APEC峰会可能的中美最高层会晤,这也将决定11月三个关键时点的“命运”:一是11月1日,美国本次设定的额外100%关税的生效日;二是11月8日,中国本次设定的稀土等4项反制的生效日;三是11月10日,8月11日设定的中美关税三个月暂缓期的到期。

4、本轮冲突对经济与资产有何影响?受冲击程度应会小于4月;我们也继续提示:宏观环境依然是市场的好朋友,仍可乐观点、调整就是机会。

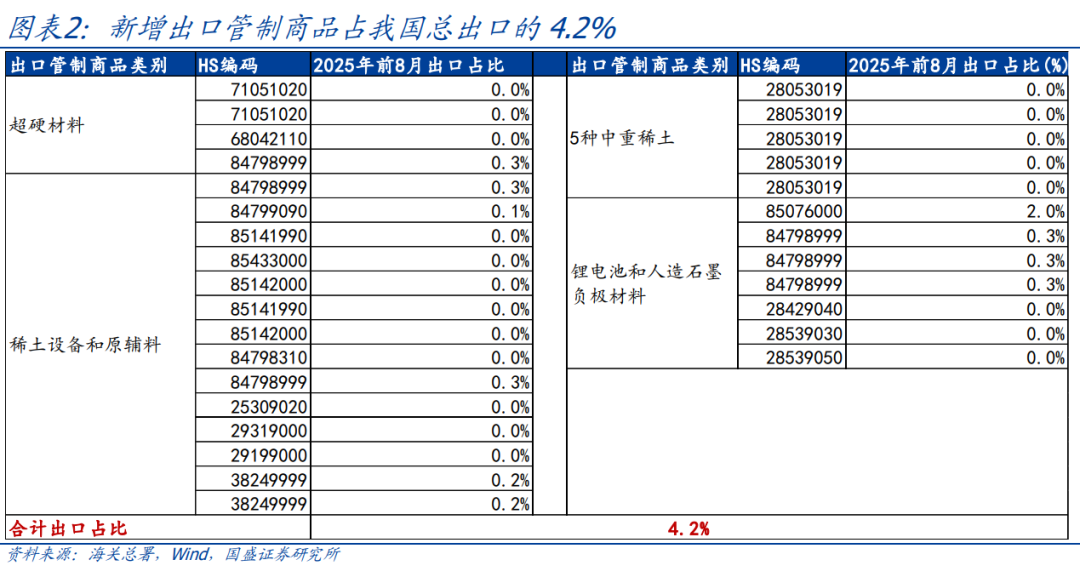

1)对经济:美国本次新增关税和船舶费可能扰动我国年内出口,但整体影响有限,数据显示,本轮新增出口管制商品占我国总出口的比重约4.2%,但美国自我国进口的管制商品仅占我国总出口的0.4%;当然,如果最后升级到100%以上的额外关税,对我国出口和经济的影响将会较大。综合看,考虑到三季度以来中国经济有加速回落的迹象,叠加本次冲突的新扰动,将明显增加四季度政策加码的可能性。

2)对资产:短期内股票等风险资产大概率再次承压、但调整幅度应会低于4月,黄金等避险资产则有望进一步受益。从本轮冲突升级以来的市场表现来看,尤其是10月10日特朗普宣称要对中国额外加100%的关税,VIX指数、美股、港股也均出现了明显波动,但调整幅度已明显低于4.2-4.7“对等关税”刚宣布的那个阶段。归因看,4月可谓“大超意外的未知”,本次则可谓“相对可预期的已知”。

风险提示:地缘博弈超预期;特朗普政策超预期;测算方法存在偏差。