赴港上市聆讯过关,赛力斯港股挂牌进入倒计时 赛力斯港股上市聆讯进展 赴港上市视频

此次上市旨在为全球化与智能电动竞争开辟新融资渠道,但其盈利可持续性及对华为合作的深度依赖,仍是市场关注的焦点

文|《财经》特约撰稿人 王欣 赵成

自2025年3月底启动H股发行计划以来,赛力斯集团股份有限公司(601127.SH)(下称“赛力斯”)在六个月内完成了从递交申请到通过聆讯的关键步骤。

10月13日晚间,赛力斯通过港交所上市聆讯,标志着其赴港上市进程取得实质性进展。

作为2016年已在A股上市的企业,赛力斯此次赴港融资,旨在构建“A+H”双平台资本架构,为其全球化战略及智能电动汽车领域的竞争开辟新的资金渠道。

一位汽车行业分析师向《财经》表示,赛力斯作为A股二次上市企业,本身聚焦新能源汽车并叠加华为概念,其上市进程相较于首次冲击资本市场的车企更为顺畅。

然而,这场看似顺利的资本通关背后,其盈利可持续性、对华为合作的依赖度以及新增长曲线成为市场关注焦点。

赛力斯 抵达 聆讯关口

赛力斯的前身可追溯至1986年张兴海创立的凤凰弹簧厂。经过多次业务转型,公司于2003年与东风汽车合资成立东风小康,进入汽车制造领域;2016年以“小康股份”登陆上交所;2022年更名为“赛力斯”,全面聚焦新能源汽车。

2025年3月31日,赛力斯宣布启动H股发行;4月28日向港交所递交申请;9月25日取得中国证监会境外上市备案通知书,扫清了境内监管的关键障碍。

受此利好消息刺激,赛力斯A股股价次日涨停,刷新历史最高纪录。10月13日通过聆讯后,其港股挂牌已进入倒计时。

赛力斯发布聆讯后资料集

来源:港交所披露易

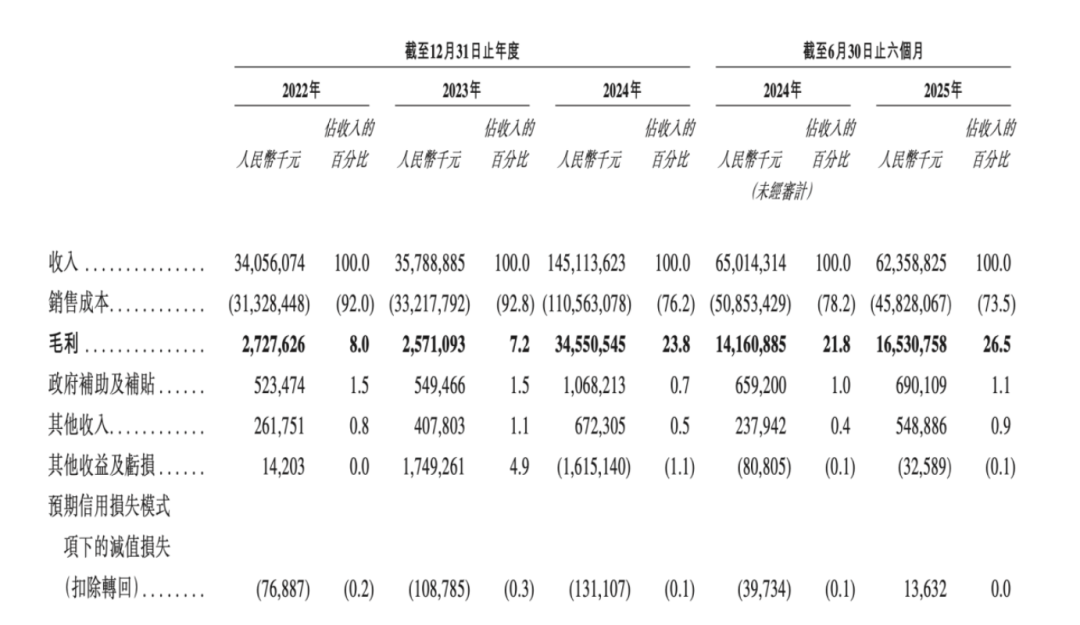

与高效的资本动作相比,赛力斯2025年上半年的财务表现呈现出“利润增长、营收承压”的局面。

2025上半年,赛力斯营业收入为624.02亿元,同比下降4.1%;但归属于上市公司股东的净利润为29.41亿元,同比增长81.03%。

对于“增利不增收”的现象,赛力斯解释营收下降主要受产品周期影响:问界M8上市前部分消费者持币待购,导致一季度销量阶段性下滑。随着问界M8于2025年4月上市,二季度销量环比大幅增长115.5%,需求逐步回暖。

赛力斯 2022年-2025上半年业绩表现

来源:赛力斯聆讯后资料集

高毛利以及盈利能力改善,为赛力斯赴港上市提供了重要支撑。在经历连续四年累计亏损近百亿元后,公司于2024年实现净利润59.46亿元,成为全球第四家实现盈利的新能源车企。2025年上半年净利润增长进一步巩固了其盈利态势。

市场机构对其后续表现持续关注。据统计,近六个月共有22家机构发布研报,预测其2025年净利润均值为100.77亿元,同比增长约69.47%。目标价区间为150.00元至193.13元,平均值为167.71元。在评级方面,16家机构建议“买入”,2家“推荐”,2家“增持”,2家“强烈推荐”。

尽管盈利趋势向好,赛力斯仍面临一定的兑现压力。根据上述机构预测,公司2025年全年净利润需达到约100.77亿元,而上半年仅完成29.41亿元,下半年需实现2.4倍以上的净利润,这对公司的产品爬坡、成本控制及市场表现提出更高要求。

华为赋能与 “ 自立 ” 博弈

赛力斯的崛起故事,绕不开华为。

2019年,赛力斯在多数车企对华为智选模式持观望态度时,选择与华为深度合作,共同推出AITO问界品牌。这一决定,成为赛力斯命运的转折点。

2021年,其双方合作的AITO问界品牌迅速崛起,陆续上市了问界M5、M7、M9、M8四款车型,其中问界M7成为30万元区间畅销车型,问界M9登顶50万元区间销量冠军、M8成为40万元区间的销冠。

截至今年9月,问界系列累计交付突破80万辆。

赛力斯产品矩阵

来源:聆讯后资料集

牵手华为后,双方的合作已渗透至供应链、销售网络与资本等多个层面。此种深度绑定在为赛力斯带来发展机遇的同时,也使其面临市场对于依赖度的审视。赛力斯在H股招股书的风险提示中明确提及,若与华为的合作关系发生重大变化,可能对其经营业绩产生实质性影响。

不可否认,随着华为的“朋友圈”正在扩大,赛力斯面临更多的挑战。鸿蒙智行旗下“五界”并立,加之华为与长安、广汽等传统巨头的在智驾领域的深度合作,不仅会稀释华为在研发、渠道与营销上对问界的独家支持力度,更意味着赛力斯在华为生态内部,与“兄弟品牌”展开对潜在用户的存量竞争。

相关市场数据反映了这一竞争态势。2025年国庆期间鸿蒙智行4.85万辆大定订单中,问界系列虽占62.6%,但根据9月华为系纯电车型销量榜单显示,问界车型排名已出现不同程度的后移。

(数据来源:企业)

与此同时,赛力斯面临问界品牌车型销售集中度较高的风险。2022年至2025年上半年,问界品牌销售收入占总收入比重从60.3%持续上升至90.3%。

从销量上看,今年9月,赛力斯新能源汽车销量达4.47万辆,同比增长19.44%。其中,问界系列作为销售主力,贡献4.1249万辆,占比高达92.3%,同比增长15.14%。今年前三季度,赛力斯新能源汽车累计销量已突破30万辆,达30.46万辆;问界系列同期累计销量为27.62万辆,占总销量的90.7%。

赛力斯在风险提示中坦言,尽管赛力斯计划通过研发新车型和优化供应链来改善产品结构,但若问界需求下滑或市场表现恶化,可能对公司业务和经营业绩造成重大不利影响。

因此,有分析指出,赛力斯需要同时扮演好两个角色:一个是华为最优秀、最听话的“合伙人”;另一个是暗地里最努力、最有野心的“自立者”。

为应对合作中的不确定性,赛力斯已于2024年以25亿元从华为购回问界系列商标,并以115亿元入股华为旗下的引望公司。2025年9月29日,赛力斯发文称,已完成对引望10%股权的全部对价支付。这一系列举措也被视为其巩固品牌自主权,并加强对核心供应链锁定的决心。

未来布局 : 机器人业务和海外拓展

除汽车主业外,赛力斯正将业务触角伸向机器人领域。

10月9日,赛力斯发布公告称,其下属子公司重庆凤凰技术有限公司(下称“赛力斯凤凰”) 与北京火山引擎科技有限公司(下称“火山引擎”)签署《具身智能业务合作框架协议》。双方将围绕云边协同的智能机器人决策与控制技术展开联合研发,构建“技术研发—场景验证”闭环,聚焦汽车产业数智化升级需求。

火山引擎作为字节跳动的AI技术平台,将提供多模态大模型与算力支持;赛力斯则依托其产业基础,推动AI技术的产业化落地,共同推进具身智能应用。

据悉,近年来赛力斯已通过人才引进与专利布局积极投入机器人领域,此次合作预计将加速其在具身智能方向的商业化进程。

在新车型方面,问界系列持续推出新车型。2025年4月发布的问界M8上市24小时内大定订单突破3万辆;9月23日上市的全新问界M7同期大定订单突破4万辆。

天风证券数据显示,问界M8交付量已超过8万辆,其纯电版本有望延续良好表现。预计于明年一季度推出的问界M9L(长轴版),或将进一步巩固其在高端市场的地位。

在10月9日的投资者交流活动中,一位投资者向赛力斯建议:“百万元以上的SUV你们要赶紧出。问界的高端定位你们要立住。要树立、巩固问界是国内第一品牌的形象。将来在国外,也要树立AITO是国际一流品牌的形象。”

赛力斯集团董事长兼总裁张正萍回应称已收悉相关建议。对于未来,赛力斯表示将锚定高端智能电动汽车主赛道,并加速拓展欧洲、中东等海外市场。

截至目前,赛力斯新能源汽车已覆盖欧洲、美洲、非洲等62个国家和地区。赛力斯在招股书中表明,问界系列车型已在中东、欧洲等地的部分国家启动预售或展示,并开始建设首批海外销售与服务网点。

根据赛力斯规划,此次H股上市所募资金,明确将20%用于多元化新营销渠道投入、海外销售及充电网络服务以提升全球品牌知名度。

责编 | 王祎

上一篇:最新出炉!10月14日港股通净流入86.03亿港元,其中9.234亿港元都买了它

下一篇:涉案金额超13亿元!子公司技术秘密遭前员工侵犯,龙佰集团诉至法院 涉案金额超13亿元!子公司技术秘密遭前员工侵犯,龙佰集团诉至法院