上海电气,席卷1100亿订单! 上海电气规模达到1800亿 上海电气主力流入一百亿

60年前,奥本海默通过核裂变技术,造出了世界上第一枚原子弹。

可谁曾想2025年,同为核反应的核聚变也已走出实验室,步入了每个人的生活。

核聚变是什么?它有什么用呢?

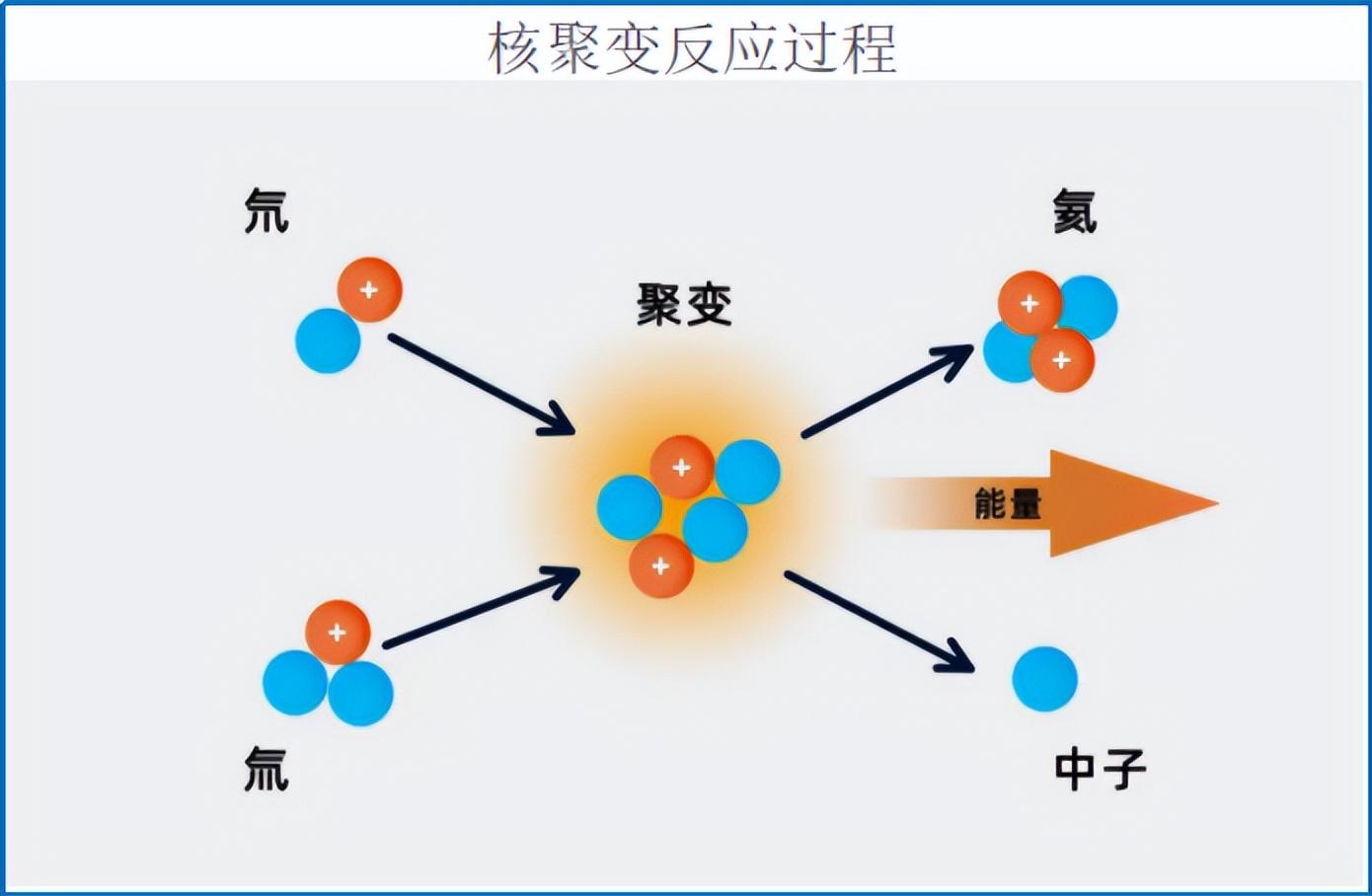

简单来说,核聚变就是两个原子核合并成一个,过程中释放大量能量,如同太阳发光发热。

无论是现在的氘氚聚变,还是未来的氦-3聚变,所需燃料均可以看作无限,聚变反应还可以实现人为控制。

因此,核聚变也被誉为“人类的终极能源”,在医疗扫描、工业发电等领域均可应用。

这样一个“香饽饽”,如今是真的藏不住了。

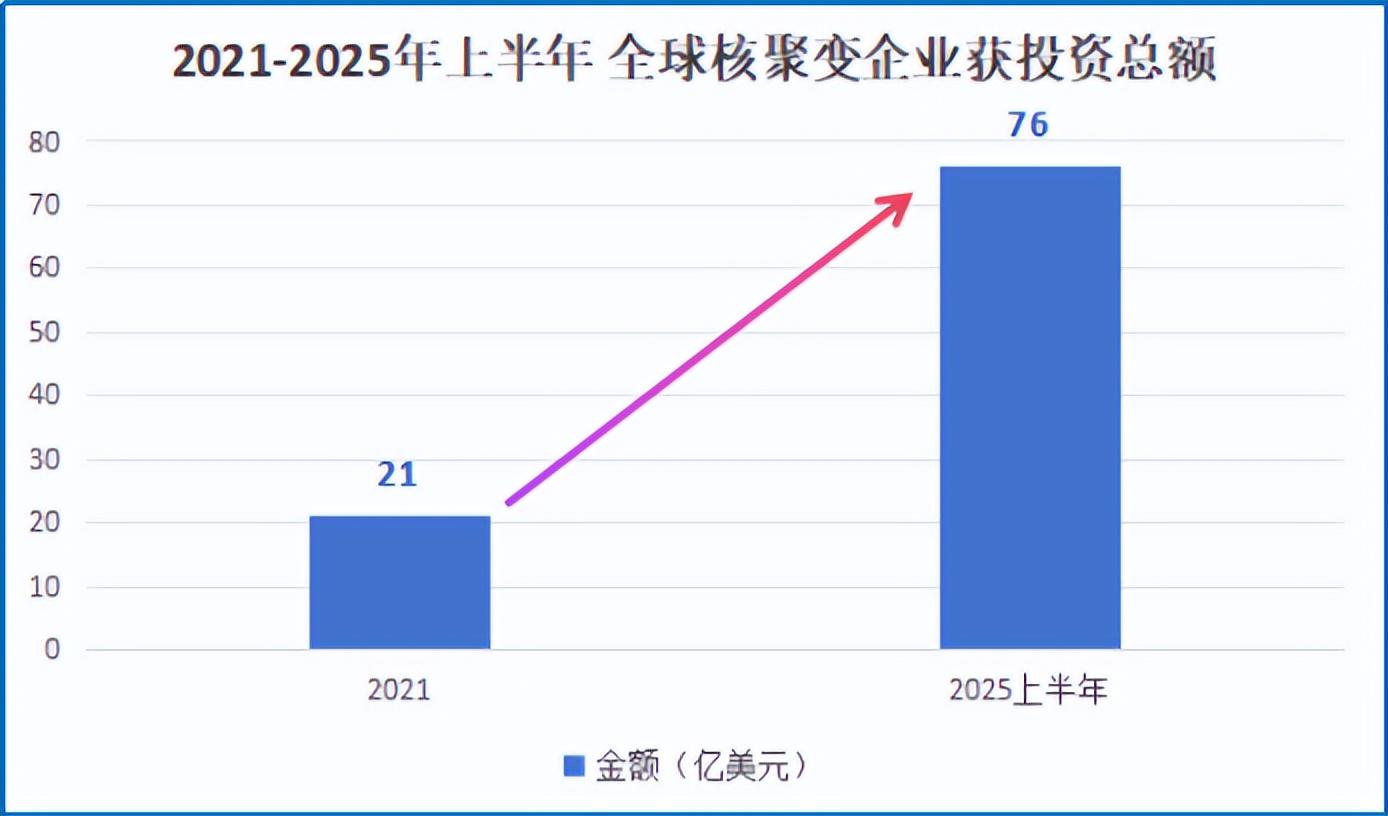

截至2025年上半年末,全球已有53家企业投身于核聚变的研究,累计吸引投资超过76亿美元,背后不乏谷歌、微软这样的科技巨头。

尽管绝对值看起来不是很惊人,但是要知道2021年,这一数字仅是21亿美元,也就是说不到四年时间内,全球企业融资规模翻了2倍还多。

在我国,上海电气、东方电气等一批制造业企业也纷纷涌入了核聚变的舞台。

就在2025年10月7日,由上海电气和等离子体所联合研制的——“聚变堆主机关键系统综合研究设施(CRAFT)”环向场(TF)磁体线圈盒交付仪式,在合肥举行完毕。

磁体线圈盒负责约束上亿摄氏度的高温等离子体,是实现可控核聚变的核心部件之一。而这个高达21米,重400吨的“大家伙”,是目前全球尺寸最大的环向场磁体线圈盒。

它的成功交付,也使得上海电气重新回到了聚光灯下。

为什么说是“重新”呢?因为公司曾凭着“老本行”——能源与工业装备,登上过舞台中央。

作为一家制造巨头,上海电气在火力发电、核电设备等多个领域一直处于全球领先地位。

至今,公司订单量依然庞大,仅2025年上半年就揽获了近1100亿订单;同时期同行东方电气订单总额为654.85亿。

然而规模虽大,利润却薄。

2023-2024年,上海电气年营业收入超1000亿,净利润却不到10亿元,甚至在2021年和2022年,还合计亏损了130多亿。

不难看出,上海电气一度陷入了“增收不增利”的尴尬局面。

之所以会这样,主要原因在于传统能源设备市场竞争激烈,公司面对下游客户如大型发电集团和电网公司议价权不够强。

再加上上海电气属于重资产企业,需要不断投入资金更新设备、扩大产能以维持运营。

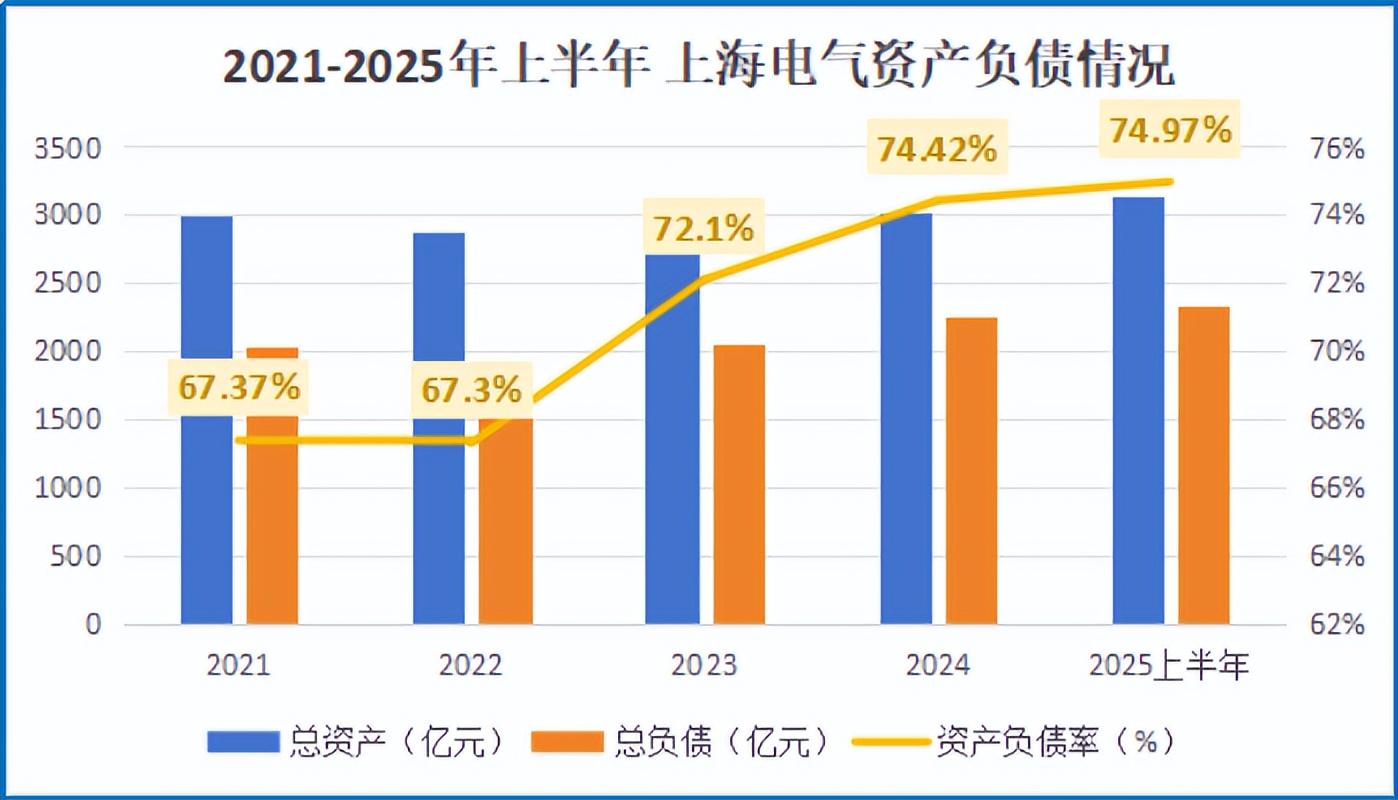

仅2024年和2025年上半年,公司就产生了217.64亿元的投资性现金流,因此不得不“借钱养家”。

2022年以来,公司资产负债率持续攀升,到2024年就已经接近75%。2024年,公司2000多亿的总负债当中,单是有息负债就高达479.54亿。

这样的上海电气,活像一头“吃得不少、产奶不多”的奶牛。

也正是在此背景下,上海电气开始寻找新的出路,将目光投向了代表未来的领域——核聚变。

核聚变装置中很多关键部件,比如大型磁体、冷却系统等,都需要高端制造工艺,而这恰恰是上海电气在电力设备、重机装备领域长期积累的强项。

换句话说,上海电气并不是从零开始跨界,而是把已有的“硬制造”能力,用在了更高精尖的方向。

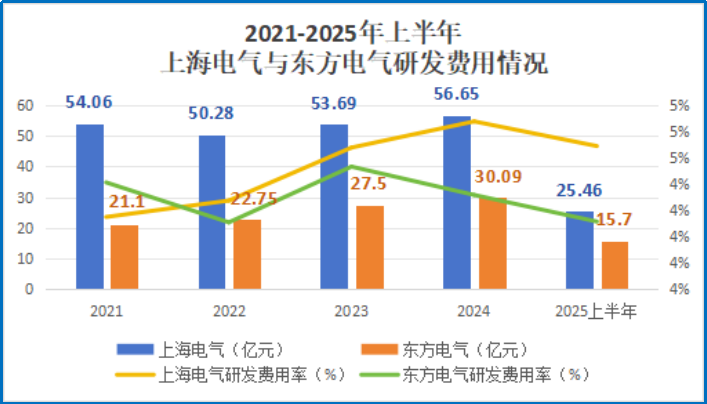

当然,有优势不代表可以躺平,上海电气在研发投入上比同行更为坚决。

从2022年开始,上海电气与东方电气相比,无论在研发金额还是研发费用率上都高出一截。2024年,上海电气研发费用接近60亿元,几乎是后者的2倍。

这次能够交付CRAFT线圈盒,就直接体现了上海电气研发所突破的三大“技术难关”。

成功冶炼140吨级超大型不锈钢锭,打通了“材料关”;实现360毫米超厚钢板焊接,解决了“连接关”;更掌握了低温材料的深熔焊技术,满足了“工艺关”。

不止于此,上海电气承制的首套BEST线圈盒现已进入预装配阶段,参与研制的ITER磁体冷态测试杜瓦也已于2025年7月交付。

说起来,从2000年参与核聚变研制算起,上海电气已在聚变装备领域深耕了二十多年。

以上这些成果的接连落地,都是它如今能成为“国内磁约束核聚变配套最全的制造商”最好的推手。

更有意思的是,上海电气的转型视野并不局限于核聚变。

在机器人领域,公司也通过“自主研发+战略并购”构建起从工业机器人、特种机器人到人形机器人的产品矩阵。

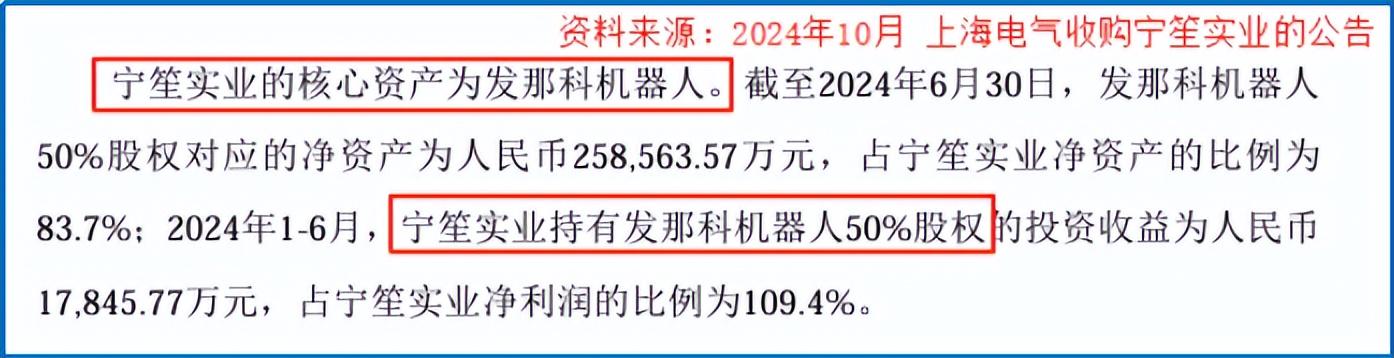

2024年10月,上海电气收购宁笙实业,间接拿下了海发那科机器人50%股权。

2025年世界人工智能大会上,公司又快马加鞭发布了首款自研人形机器人“溯元”和双臂机器人“灵柯”。

其中,“灵柯”能在核电站高危区域实现0.05毫米精度作业,效率比人工提升5倍。

如今,上海电气不仅在核聚变战场“发光发热”,在具身智能领域也跑出了自己的节奏。

尽管核聚变和具身智能距离规模化商用还有一定时间,但回过头看,原本略显“笨拙”的上海电气,如今发展路径是越来越清晰的:

传统能源装备、工业装备与集成服务作为主力军,保障公司稳健运行;而核聚变、机器人等新兴业务,则成为其打破增长瓶颈、迈向高附加值环节的关键突破口。

从“大而不强”到“以新促强”,上海电气的转型之路,正走得熠熠生辉。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。