诉讼缠身之际元老股东剑南春宣布减持,华西证券遭遇信心考验? 剑南春重组华西证券 剑南春减持华西详情

出品|拾盐士

作者|多面金融工作组

2025年上半年,华西证券的业绩看起来颇为亮眼。营业收入20.73亿元,同比增长46.71%;归母净利润5.12亿元,同比暴涨1195.02%。但在亮眼数据的背后,这家背靠泸州老窖、剑南春等酒业巨头的券商正经历艰难时刻。

近日,华西证券因数知科技证券虚假陈述案再度被投资者告上法庭,距其因“金通灵案”被暂停保荐业务资格仅隔数月,目前其储备的IPO项目数量为0。

连环诉讼之下,是市场和投资者对其风控体系与执业质量的拷问。值得关注的是,几乎与诉讼同步的是,华西证券长期股东剑南春集团宣布减持计划。尽管剑南春强调是因为“自身流动资金需求”,但在华西证券深陷诉讼泥潭的当口,此举也被解读为股东信心遭受考验的信号。

业绩飙升的“火”与内忧外患的“冰”,共同勾勒出这家区域券商面临的真实困境。

数知科技案开庭

风控漏洞再引关注

据公开资料,韩某、陶某与数知科技、华西证券等相关证券虚假陈述责任纠纷于2025年9月23日开庭审理。屡次在保荐业务上“撞南墙”的华西证券,这一次面临着巨额索赔与声誉受损的双重风险。

图源:天眼查

事实上,数知科技虚假陈述案的暗雷在2020年就已经埋下。

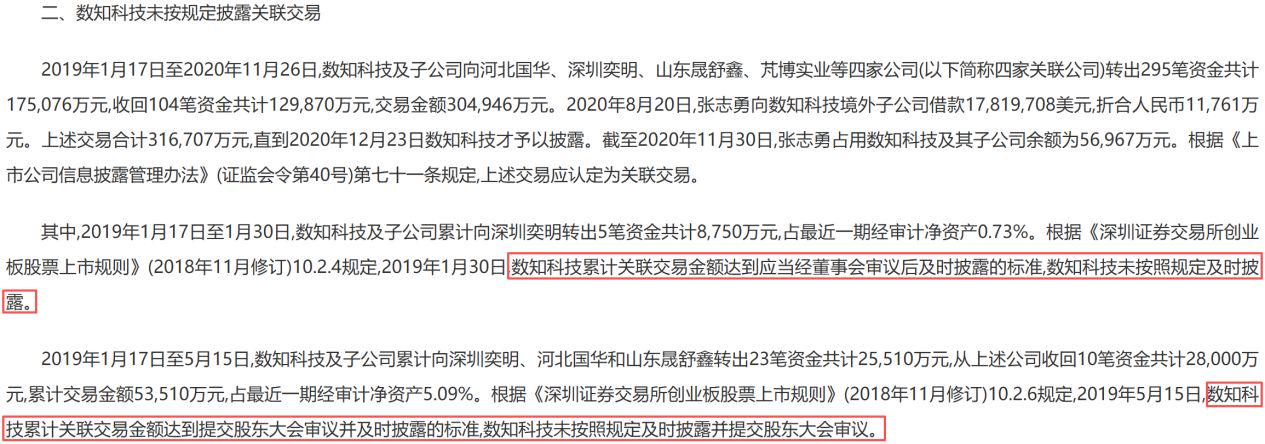

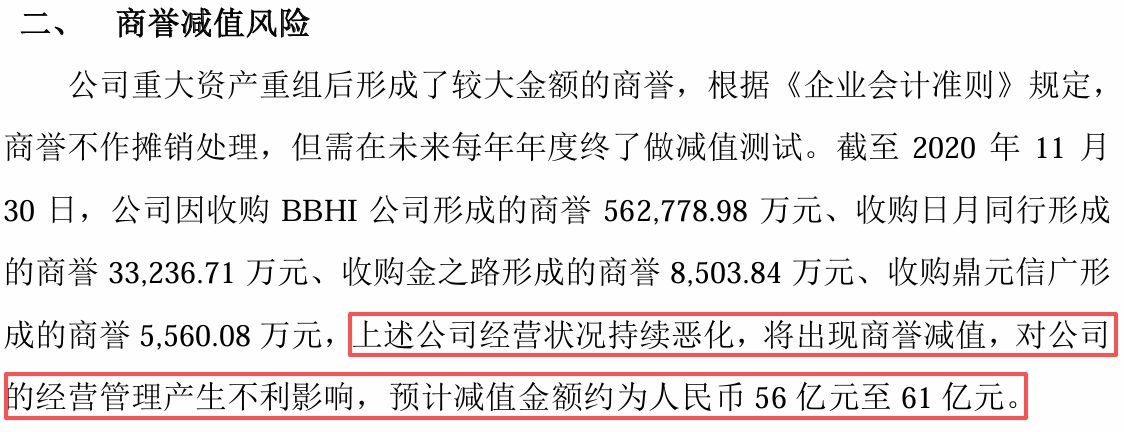

2020年12月23日,数知科技突然宣布预计将出现56亿-61亿元的商誉减值,导致股价次日跌停。调查显示,2019年至2020年期间,数知科技不仅存在信息披露违法违规,实际控制人张志勇还存在违规关联交易和证券内幕交易,最终被“采取终身市场禁入措施”。

图源:中国证券监督管理委员会

2022年6月30日,数知科技退市,大量投资者不得不承受巨额亏损,不满的情绪蔓延开来。华西证券作为2020年数知科技可转换公司债券的保荐机构,被投资者要求承担连带赔偿责任。

图源:数知科技

在此次韩某、陶某提起诉讼前,袁某和肖某两名投资者早已付诸行动。也就是说,目前已有至少4名投资者加入诉讼,索赔金额累计超千万元。

更值得关注的是,数知科技可转债项目最终终止审核,并未实际发行。即便如此,华西证券仍被追究责任,这反映出监管对中介机构“看门人”职责的要求日益严格。

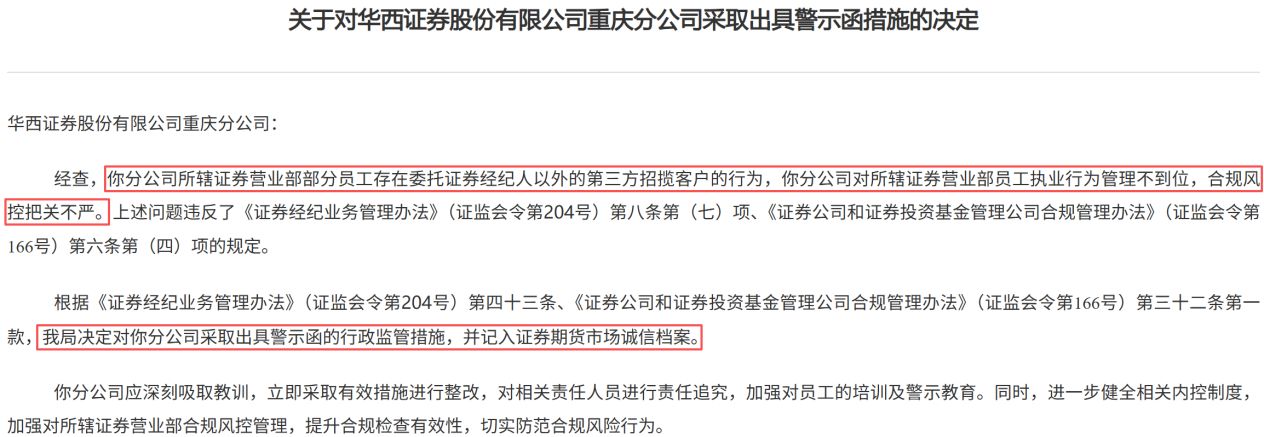

不仅面临诉讼,今年上半年华西证券重庆分公司证券营业部、义乌商城大道证券营业部接连收到两张监管警示函,问题直指员工执业行为管理不到位、合规风控把关不严等问题。反映出华西证券对分支机构监督管理机制的不完善,合规短板暴露无疑。

图源:重庆证监局

投行业务几近停摆

质量评价连续两年垫底

频繁的诉讼和监管处罚,也折射出华西证券作为“看门人”的失职。

中国证券业协会发布的《2024年证券公司投行业务质量评价结果》显示,华西证券在2023年、2024年连续两年被列入C类(最低等级)名单。在2024年评级中,96家证券公司只有19家被评为C类。

而华西证券目前面临的最大挑战,依然来自于“金通灵财务造假案”。2024年4月,华西证券因尽职调查工作未勤勉尽责,被江苏证监局采取了暂停保荐业务资格6个月的监管措施。

在华西证券2025年半年报中,“金通灵系列案件”位列诉讼案件首位,显示出此案对公司影响的深远程度。2025年9月30日,金通灵发布公告称,公司犯欺诈发行证券罪,被判处罚金800万元;公司时任董事长季伟被判有期徒刑6年。目前,还有10名自然人投资者正在向华西证券等被告索赔。

监管处罚对华西证券投行业务造成了立竿见影的冲击。在暂停保荐资格前,华西证券在审的保荐项目共计3家。处罚后,六淳科技、众邦股份主动撤回申请,佳驰科技则将保荐机构更换为中信证券。

从财报看,华西证券2025年上半年的业绩爆发主要依赖于经纪、投资和信用业务这“三驾马车”。IPO业务的“停摆”,导致了今年上半年华西证券的投行业务成绩单极为惨淡,未完成任何一单IPO、再融资、并购重组财务顾问项目,投资银行业务收入仅0.42亿元,同比降低12.67%。

更令人担忧的是,Wind数据显示,截至2025年9月末,华西证券储备的IPO项目数量为0。在券商行业集中度不断提升的背景下,这一数据或为华西证券投行业务的未来蒙上浓重阴影。

“铁杆股东”剑南春首次减持

或给投行业务的复苏增添阻力

诉讼风波与监管惩处齐上阵,给华西证券造成了不小的冲击。尽管华西证券2025年上半年的业绩呈现出爆发式增长,但华西证券的重要股东剑南春集团突然宣布了减持计划。

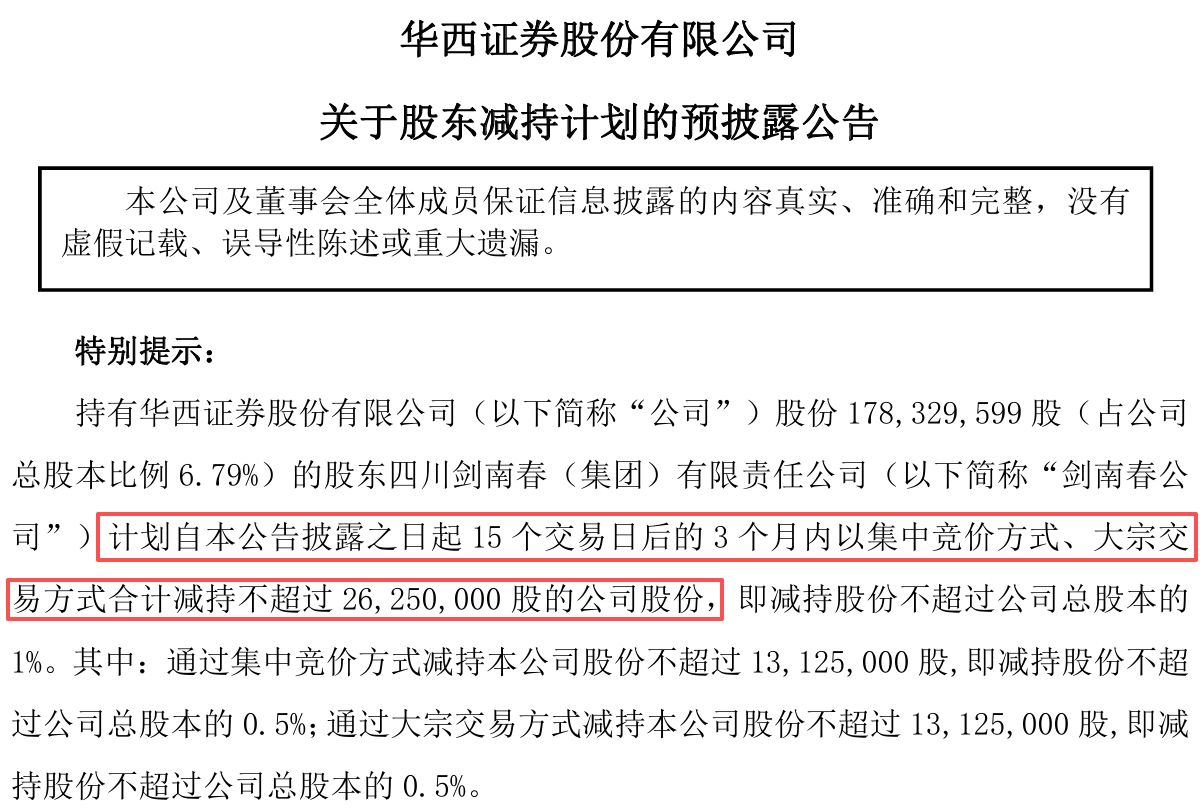

2025年9月25日,华西证券发布公告称,股东剑南春计划3个月内以集中竞价方式、大宗交易方式合计减持股份不超过2625万股。若以9月24日9.71元/股的收盘价计算,剑南春预计套现约2.55亿元。减持后,其持股比例将从6.79%降至5.79%,仍为华西证券第四大股东。

图源:华西证券

特别注意的是,剑南春选择减持华西证券的时间节点颇为敏感。到了2025年,已经是剑南春陪伴华西证券的25个年头。期间华西证券曾有过失意与落魄,但剑南春无一例外选择了坚守。然而令人意外的是,2025年上半年华西证券交出了一份净利润增长爆发的成绩单后,剑南春却突然宣布减持华西证券。

虽然华西证券公告表示,剑南春减持的原因为自身“流动资金需求”。但消息公布后,华西证券股价依然应声下跌,次日盘中一度跌至9.51元,最终以下跌1.85%报收。

更值得玩味的是减持时机。就在减持计划披露的十几天前,剑南春刚完成国资入股——绵竹市国有资产事务中心获得14.51%的股权,成为其第二大股东。这也是剑南春自2003年完成私有化改制后,时隔20多年当地国资的再次入股。

作为四川本土证券公司,华西证券股东汇集了多家四川知名酒企,第一大股东是泸州老窖集团,第三大股东是上市公司泸州老窖,第四和第六大股东分别是剑南春集团和五粮液集团。战略股东的减持动向往往被视为对公司发展前景的重要判断。

根据目前的公开信息,在华西证券的主要酒业股东中,剑南春是近期唯一一家正式宣布并实施减持的。其他重要酒业股东,特别是第一大股东泸州老窖体系,持股情况则表现得相当稳定。

有观点认为,剑南春的减持也体现了其对华西证券长期增长的担忧。尽管华西证券2025年上半年净利润同比暴增,但这主要依赖于经纪、投资和信用业务这“三驾马车”,而核心的投行业务正深陷困境。作为长期股东,剑南春可能对华西证券能否修复投行风控体系、实现可持续发展存在顾虑。

“当前华西证券最紧迫的任务是重塑其投行业务的信用和能力。”一位券商行业内部人士告诉拾盐士,重要股东的减持消息可能让潜在客户对公司的稳定性和声誉产生疑虑,从而为其投行业务的复苏增添阻力。不过好在此次减持比例不高,且公司第一大股东泸州老窖集团及其一致行动人持股稳定(合计持股近40%),因此不会导致控制权变更。但市场依然会密切关注这是否会引发其他产业资本股东的连锁反应。

在2025年,华西证券站在了“盈利高光”与“信誉低谷”的十字路口,一方面净利润长势惊人,另一方面诉讼缠身,股东减持,监管问责。市场不会永远奖励“黑马”,只会长期信赖“白马”。华西证券能否借助业绩回血之机补齐发展短板,实现真正的复苏,值得市场拭目以待。