三个挑战与四个喜变 永辉超市换帅野望 涓変釜鎸戞垬鏄摢涓変釜 涓変釜鎸戞垬鍏ㄥ畬鎴愮殑鎴愬氨

独立 稀缺 穿透

没有一个冬天不会过去

作者:楚逸

编辑:时完

风品:一然

来源:铑财——铑财研究院

时隔半年,永辉超市CEO一职终于尘埃落定。

2025年9月19日,永辉超市公告称同意聘任王守诚为首席执行官。10月13日,在新品发布会上,履新后的王守诚首次公开亮相,也是永辉第一次以线下发布会形式分享门店调改情况。

一小时演讲里,90后王守诚以晚辈自居,“东来哥”“国富哥”被提及近二十次。其透露,调改门店平均客流增长80%,稳定期盈利超近五年最高值。并强调调改无终点,未来会持续投入人货场提升品质。还用十几分钟时间讲述员工关怀,称“企业应将员工和顾客放在首位”。在其远景里,员工、服务和企业经营应形成飞轮效应。企业造福员工、员工发自内心服务消费者、消费者感受品质和服务后形成粘性,从而促进业绩增长。

回溯过往,2024下半年,永辉超市启动了战略经营的深度转型,其中学习胖东来的调改模式备受关注。9月名创优品创始人叶国富入主永辉,成第一大股东。2025年3月,叶国富完成权力交接,并着手推进新一轮全面“胖改”,永辉超市转型之路愈发清晰。

那么王守诚何许人也?简历显示,其1991 年4月出生,北京大学硕士学历。2017 年毕业后,以“融才”管培生身份加入永辉,历任 CEO 业务助理、集群运营合伙人、福建省区人力资源合伙人,闽赣省区人力资源总监,上海省区总经理等职。在永辉超市东来学习项目中担任调改小组负责人,牵头运营标准体系的建设。

可见,王守诚丰富的“胖改”经验与永辉超市的转型高度契合,其接棒本身就是明确的改革信号。然而,现实与理想仍有较大差距。据国际金融报,调改开启以来,社交平台频繁出现永辉超市员工对工作的吐槽,如工作量翻倍但薪资增长无几、调改后工作标准严苛等。这些自然与上述首位论、飞轮效应形成冲突。王守诚指出,永辉巅峰时超千门店、摸到千亿门槛,如今走到这一步,是因过去“为效率忽略员工幸福、为规模忽略顾客体验、为价格伤害合作伙伴”。

清除积弊需要铁腕,可这个过程也必然伴随阵痛。如何拿捏好火候、尽快拿出实打实的业绩,新任CEO肩上的担子不轻松。

01

从高光到低谷

四年半累亏97亿

LAOCAI

首当其冲的便是扭亏压力。

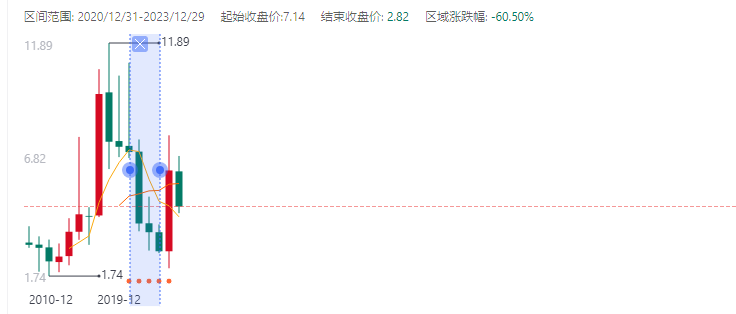

贵为“生鲜第一股”,永辉超市2010年登陆资本市场后一度风光无两,据东财choice数据,2010年-2020年十年间营收规模从123.2亿元攀至932亿元,创造了公司有史以来的规模巅峰,年复合增长率达到22.4%;归母净利也从3.053亿元增至17.94亿元,年复合增长率19.4%。

一同走高的还有二级市场。据百度股市通,2010年12月31日至2020年12月31日,公司股价累计涨幅达130.32%,妥妥的资本宠儿。据界面新闻,京东在2015年8月投资了永辉超市,价值42.3亿元(约6.16亿美元),2018年5月又追加投资12亿元(约1.78亿美元),到2019年12月31日,京东持有永辉超市11.43%股权。

转折点发生在2021年,当年公司股价累跌六成。股价一向是业绩的晴雨表:2021年-2023年公司营收910.6亿元、900.9亿元、786.4亿元,对应增速-2.29%、-1.07%、-12.71%;归母净利-39.44亿元、-27.63亿元、-13.29亿元,对应增速-319.78%、29.94%、51.9%,三年累亏80.36亿元。

随着股绩持续承压,资本态度也发生转变。2024年3月20日,京东首次通过竞价交易方式减持永辉超市不超1%的股份。

困极思变,据红星资本局,2024年5月永辉超市董事长张轩松带领团队赶赴许昌,拜访了胖东来创始人于东来。此后,永辉超市走上学习胖东来的漫漫长路。

但这似乎并没挽回京东的心,2024年9月,京东世贸与牛奶有限公司、宿迁涵邦投资管理有限公司一起,出售了永辉超市29.40%股权,广东骏才国际商贸有限公司(名创优品对其100%控股)以62.7亿元收购成为永辉超市第一大股东。

2025年3月,永辉超市公告披露,京东世纪拟减持不超2.94%,减持时间在2025年4月2日至7月1日。减持完成后,京东世贸不再持有永辉超市股份。据封面新闻,从京东在永辉超市的投资来看,此次为亏损“清仓”离场,京东累计投入62亿元,结合当前剩余股份的市值测算,投资整体亏超20亿元。

所谓富贵险中求,叶国富入主正是基于对永辉“胖改”的信心,这一乐观情绪甚至一度传导至二级市场,2024年公司股价累涨124.82%。可资本热情终究还需成绩支撑,2024年永辉营收、归母净利分别同比减少14.07%、10.26%至675.7亿元、-14.65亿元,至此四年累亏额高达95.01亿元。

值得一提的是,期间三年里李松峰担任CEO。其是永辉2021年从京东高薪聘请来的高管,最初担任CTO(首席技术官),后成为CEO,并当选公司董事。毫无疑问,任内业绩未达外界预期是其离任的一大考量。

2025年3月,声称“永辉超市的管理团队很成熟,相信可以自己继续调改好”的叶国富自己出任小组组长,统领公司改革转型工作。据财经杂志4月报道,名创优品相关人士透露,“当前叶国富的主要精力也是放在永辉的调改上。”可见其迫切希望看到改革成效。

然而,转型从不是轻松话题,如烹小鲜如履薄冰难一蹴而就。2025上半年永辉营收299.5亿元、归母净利-2.406亿元,分别同比减少20.73%以及187.38%。单从数据看,调整效果仍不理想。在此背景下,王守诚接任CEO可谓重任在肩,如何尽快扭亏,是首要挑战。

02

大量闭店、负债率高企

阵痛有多痛

LAOCAI

《孟子·离娄上》有云:行有不得,反求诸己。论语·雍也说,要不迁怒不贰过。即遇到挫折和困难,就要自我反省,一切从自己身上找原因。

永辉超市的跌落也是如此。中金公司曾在2011年一份研报透露,永辉组建了一支1300人的“专业买手”团队,其中生鲜采购超700人,生鲜研发中心及时掌握全国各地生鲜价格、生产周期等资讯,确保产品最优采购、适销对路。

直接采购和规模优势降低了成本,例如全国统采约占20%,直采约占76%,部分商品价格甚至低于农贸市场。超市中生鲜及加工类商品占比15%,高于同业20%-30%水平,继而有效引流、经营管理效率高,商品损耗率只有0.27%,存货周转天数29.7天。

尽管2017年后,随着盒马鲜生、每日优鲜、叮咚买菜等生鲜电商与社区团购以低价补贴策略崛起,但永辉并未退缩,而是接连推出对标不同业态的创新业务:2017年推出“超级物种”迎战盒马,2018年推出“永辉mini”瞄准社区生鲜市场,2021年又尝试仓储会员店模式。同时开启迅猛扩张。据媒体公开报道,2019年永辉mini店一年内新开573家;同年12月,永辉超市单月新开46家门店,筹建储备门店233家,总门店数当年达到峰值1440家。

然而,规模并非万能药,步子太大太急需警惕规模陷阱。高速扩张的背后,成本随之高企继而挤压利润空间。2020年公司销售费达154.4亿元、管理费22.93亿元、财务费2.235亿元,这一数据在2010年时分别为15.55亿元、2.862亿元、7048万元,年复合增长率分别达到25.8%、1.5%、5.92%。其中,规模最大的销售费已超同期营收净利增速,极大挤压了盈利水平,2020年公司净利率仅1.77%,2010年为2.48%。

更遗憾的是,被寄厚望的新业态探索交了不菲学费、多数却以失利告终。2020年底,永辉mini因“战略调整”关店至156家。据财联社数据,2020年10月-2021年3月期间合计关闭336家mini店,损失预计2.54亿元,仓储会员店则在财报中不见身影,超级物种也不少以闭店收场......

一系列波折不仅带来亏损,还推高公司负债率——从2020年底的63.69%跃至2021年的84.47%,并在之后数年保持增长,2024年达到89.87%,2025上半年为88.21%。

也基于此,“胖改”后,公司“闭店+调改”双线并行,降本增效是主旋律。据蓝鲸新闻,2023年末永辉超市门店数1000家,2024年末为775家。2025年以来,仅上半年就关掉了227家亏损门店,截至6月底门店数552家,一年半时间门店数几乎减半,力度之大肉眼可见。

另一方面,调改步伐也在加快:截至2025年8月15日,全国已调改门店160家,公司预计到9月底将突破200家。

但这个转型过程也必然伴随着阵痛。如大量闭店产生的租赁及人员赔偿、商品出清和资产报废等成本费用,一定程度拖累业绩增长。据东财choice数据,2024年以及2025H1公司销售费虽减至130.6亿元和57.6亿元,费用率却进一步增至19.33%和19.23%,净利率分别为-2.42%及-0.99%,负债率为89.87%以及88.21%。

在知名战略定位专家詹军豪看来,永辉“胖改”未显多少成效,因盲目模仿致同质化,未形成差异化优势,且改革过程中关店、亏损严重。

言语犀利,却良药苦口。为过去的错付误判买单正航,需要魄力冲劲更需精准度、平衡智慧。如何控制闭店影响、把好调改投入与短期业绩表现节奏,尽可能缩短阵痛期,成为摆在王守诚面前的第二个挑战,毕竟除了快还要稳,良好的营商环境是企业转型成功、行稳致远的基础。

03

调改进入深水区

胖东来故事该怎么讲

LAOCAI

随着叶国富入主永辉、并明确“中国超市的唯一出路是胖东来模式”,永辉战略方向已很清晰。然共识之下,执行层面的有效落地,并实现可持续发展才是核心。

要理解这一挑战,首先需回归胖东来运营模式,其成功主要建立在三大支柱上:对消费者提供超预期服务,对员工实行高福利政策以激发主动性,以及严格的选品标准与质检流程,三者形成良性闭环,并借助网络传播构建起独特的竞争壁垒。

具体推进中,永辉已围绕“质价比、自营品、员工待遇”等关键词展开多项改革。 例如,公司将SKU从上万个精简至8000~9000个;在供应链方面,佘咸平推动“裸价直采”,大幅削减中间商,将供应商从数千家压缩至几百家核心伙伴。王守诚本人也主导了全国百余家门店的调改工作,成为内部最忙碌的推进者之一。

只是,学习也要因地制宜、消化之后的特色再创新是转型灵魂,一味模仿没有出路。以胖东来的核心竞争力供应链极致掌控为例,生鲜损耗率低至0.3%,远低于行业平均的2.5%。但永辉若单纯复制此路径,就可能面临原有盈利模式的冲突。过去,永辉依赖收取进场费、条码费、促销费等“通道费”获利,而“裸价直采”模式虽有助降低采购成本、提升透明度,却直接压缩了利润来源,导致短期阵痛。

再如品质管控体系,胖东来将产品安全置于首位,每批次产品均需经多次送检与随机抽检,合格后方可上架。相比之下,永辉一些产品在品控流程的严谨性与频次上仍有提升空间。

更关键区别体现在“人”的维度。胖东来以“经营人心”著称,员工月薪可达8000元,远高于行业。永辉虽在调改店中推行薪资上调,平均涨幅30%,部分门店如郑州店甚至提升80%。永辉店长平均基础年薪可达30万元,还向调改店员工执行分红政策,王守诚也感叹“拿到分红的团队和门店真的状态和品质经营水平不一样”。

但据《财经天下》调查,部分门店在涨薪的同时也加强了扣分罚款力度,导致员工实际获得感打折扣,与胖东来所倡导的“幸福感”仍存差异。

还有全国化布局带来的消费差异性。胖东来模式根植于许昌本地市场,甚至省会郑州的门店还没正式开业。能否适应永辉全国范围内不同地区的消费习惯与购买力水平,尚属未知。而持续的转型投入已对母公司名创优品造成业绩压力,2025上半年永辉的亏损直接拖累其财报表现,反映出这场“马拉松式”调改已进入最考验耐力与精准度的深水区。

行业分析师王婷妍表示,目前商超市场已是充分竞争,企业突围关键在于差异化定位,一味模仿易陷入同质化。对永辉而言不仅是要将“胖东来模式”从理念转化为实践,更要在学习基础上,找到属于永辉的差异化路径,让这一故事不止于讲述,更可持续地扎根、生长。这是王守诚掌舵后的一个核心看点,也是一核心挑战。

04

四个喜变 等待巨头重生

LAOCAI

当然,看到问题的同时,一些喜变喜报同样不能忽视。在重重挑战下,2025上半年展现出的若干积极进展振奋人心。

首先,线上业务已成为减亏增效的重要引擎。报告期内,线上业务营收达54.9亿元,占总收入的18.33%,同比减亏3475万元。

具体来看,"永辉线上超市"自营到家业务及第三方平台门店覆盖率已提至90%。其中,自营到家业务实现销售额31.4亿元,日均单量21.6万单,月均次月复购率达56.3%;第三方平台到家业务亦贡献销售额23.6亿元,日均单量14.3万单。

经营策略上,公司坚持"三个加快"路线:一是加快下沉县域市场拓展,有序扩大区域规模;二是加快推广已实现全面盈利的线上店仓模式;三是加快调改店线上业务融合,通过设立"烘焙熟食"频道、上新超200支3R商品,扩大服务半径。截至2025年6月末,已有99家调改门店开通线上业务。

其次,物流体系的整合优化为运营效率提升打下支撑。 2025上半年,全国物流作业总额171.03亿元。公司对物流组织进行了大幅调整,将原有30个物流中心合并为18个物流园,服务覆盖28个大区。

目前,公司物流网络已辐射全国26个省市,总运作面积77万平方米,配备自有员工1833人。通过推进生鲜链路标准化与仓储管理系统升级,永辉正逐步构建起高效的商品供应体系,继而支持生鲜品类多批次、多规格的配送需求。

再次,品牌建设与营销推广方面取得阶段性成果。2025上半年,永辉初步完成品牌体系系统化重构,并在媒体传播、内容营销等模块推进上落地举措。报告期内,共完成102家调改店的媒体传播工作,整体传播量超28万条,全渠道曝光量破16亿次。

特别是生鲜及3R板块,公司成功打造出"丰收的喜悦"等爆款商品,全平台总曝光量超过1亿次,精准触达年轻白领、中产家庭及健身人群,初步树立健康产品心智。

再者,食品安全与质量管控体系进一步完善。 通过搭建全链路食安管理体系,食安品质售后率较2024下半年降22.44%。2025上半年,全渠道相关部门累计开展监督抽检与风险监测1.36万次,环比提升0.35%,反映出公司在品质管控方面的持续投入与成效。

可以说,得益于持续坚定的转型改革,永辉正在从线上化、供应链、品牌营销等多维度重塑特色竞争能力。这些成绩为后续改革提供了支撑,也是应对前述三大挑战的重要筹码。

整体看,永辉正走到一个关键十字路口,王守诚的接棒恰逢其时又时不我待,重任在肩又富予遐想。想来,这也是战略转型的魅力所在。没有一个冬天不会过去,巨头重生王者归来,永辉还有多远?