一把手落马,两大利润率指标踩红线!桂林银行IPO之路再添险阻 一把手贪腐典型案例剖析 银行一把手落马

出品|拾盐士

作者|多面金融工作组

2025年,是桂林银行争取上市的第14个年头。早在2011年,时任桂林银行董事长的王能首次提出“争取5年内上市”的目标。时间过去十余载,桂林银行的IPO之路依旧悬而未决,状况百出。

一方面,桂林银行原党委书记、董事长吴东存在严重违纪违法问题,被开除党籍、开除公职并移送检查机关依法审查起诉。另一方面,桂林银行IPO上市辅导机构中信证券发布报告称桂林银行存在权属手续不完善、诉讼纠纷未决两大问题。

高管违法乱纪、IPO辅导期缺陷暴露,成了横亘在桂林银行IPO推进路上的两块绊脚石。更令人担忧的是,桂林银行的资产质量与业绩增长状况并不理想,多项指标逼近甚至突破了监管红线,其价值正被市场重新审视。

高层动荡一把手贪腐落马

桂林银行14年IPO之路再添险阻

桂林银行的IPO之路漫长而曲折。

2011年,桂林银行提出“争取5年内上市”的目标,2015年谋求新三板上市,一年后又撤回新三板申请。时任桂林银行行长的于志才表示,这是出于对发展战略调整的考虑,希望在条件成熟时直接争取主板上市。2018年的股东大会上,桂林银行审议通过了相关议案,IPO工作正式启动。之后,桂林银行连续开启资本储备补充工作,先后进行了多轮增资扩股。

目前,桂林银行正处在上市辅导备案期。2023年8月,中信证券与桂林银行签署了辅导协议。按照计划,中信证券将在2025年4-6月完成辅导并制作首次公开发行股票并上市的申请文件。

然而,现实却并不总是一帆风顺。2025年4月,中信证券发布《关于桂林银行股份有限公司首次公开发行股票并上市辅导工作进展情况报告(第七期)》,介绍了桂林银行IPO进程的最新动态。

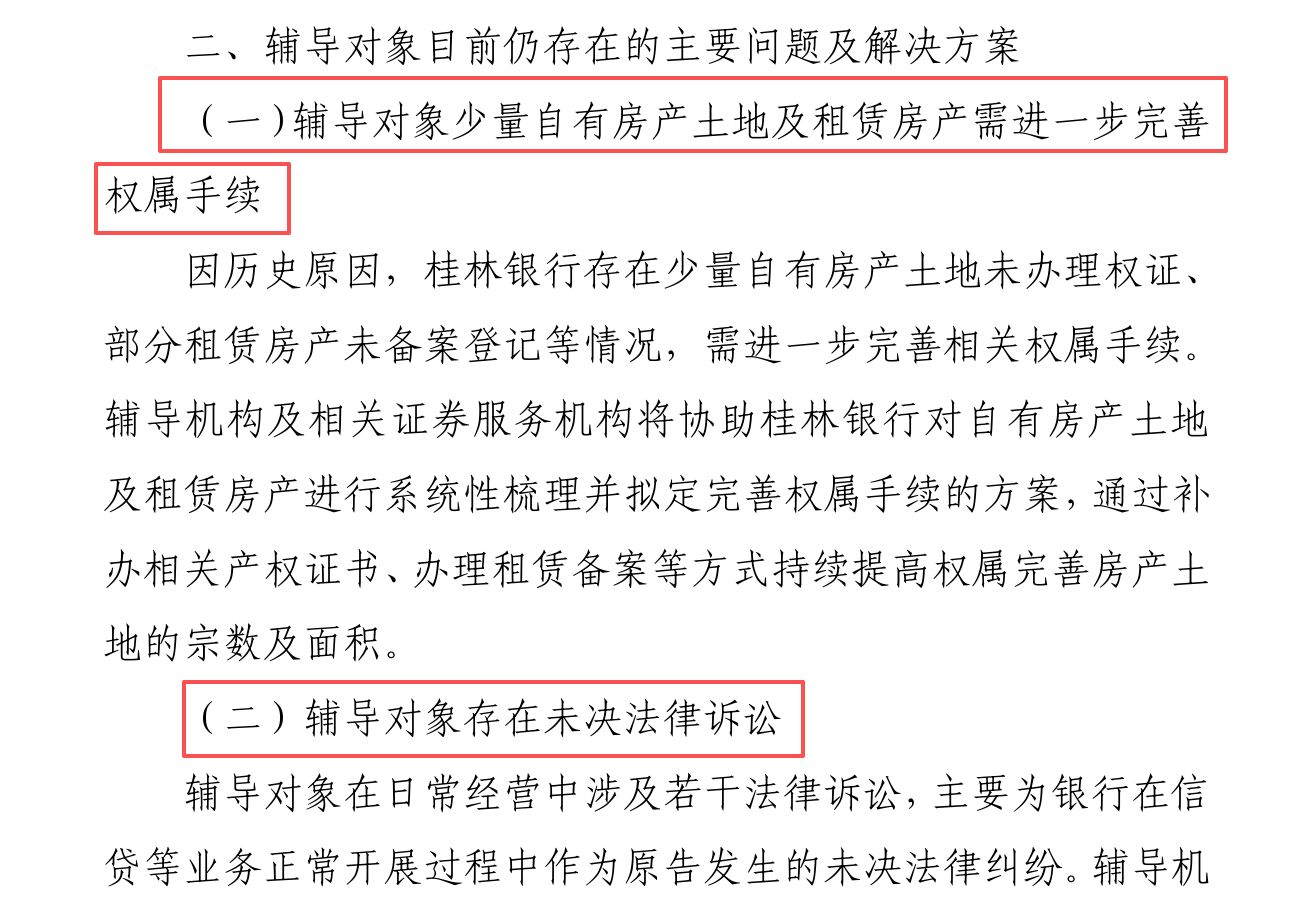

报告披露,桂林银行在2025年1-3月辅导期内存在的两大主要问题:一是因历史原因,桂林银行存在少量自有房产土地未办理权证、部分租赁房产未备案登记等情况,需进一步完善相关权属手续;二是桂林银行作为原告涉及若干未决的法律诉讼。

图源:中信证券

IPO推进14年本就步履维艰,高管“落马”则让桂林银行的上市计划雪上加霜。

2025年9月30日,桂林银行原党委书记、董事长吴东被桂林市纪委监委通报。公开信息显示,2019年至2025年,吴东多次违规收受下属和私营企业主所送的礼品礼金,接受可能影响公正执行公务的宴请,违规借用管理和服务对象车辆,虚列开支套取公款购买茅台酒。目前,吴东已经被采取“双开”措施,移送检察机关依法审查起诉。

图源:桂林银行

而吴东被查早有预兆。2024年4月28日,桂林市六届人大常委会第二十六次会议召开,会议决定罢免吴东广西壮族自治区十四届人大代表职务。今年4月,桂林银行在2024年财报中提到,吴东已于届中辞任。

值得注意的是,吴东违纪违法违纪被查的案例在桂林银行中并非个例。此前,桂林银行原党委委员、副行长卿毅新涉及多项重大关联交易,接受桂林市纪委监委纪律审查和监察调查;桂林银行金融市场部总经理刘嵩因受贿被判处期徒刑10年,并处罚金100万元。

高管接连出事,映射出桂林银行内控体系漏洞。不仅如此,近两年桂林银行高管人事调整也十分频繁。

据不完全统计,2023年-2024年两年间,桂林银行已有包括吴东在内的18名董监高离任。其中,届满离任的董监高仅7名,其余皆是届中辞任。短时间内多名高管离职,对桂林银行的内部治理、战略执行、市场信心等方面难免产生一定的影响。

图源:桂林银行2024年财报

在近期吴东离任后,桂林银行高管再次迎来新一轮调整。行长张先德接任董事长一职,副行长、首席风险官雷鸣接任行长一职,两人的任职资格均已获得监管机构核准。据悉,张先德曾在中国人民银行桂林分行、中国人民银行多家支行的监管部门任职,而雷鸣则长期在桂林银行的风控部门任职。

两位“新掌门人”均有着十分丰富的风控经验。此番上任,或传递出桂林银行加大力度整顿、完善内部风控体系的信号。

核心一级资本充足率连降

两大利润率指标未达到监管要求

除了高管频繁出事,桂林银行的资产质量也不容乐观,今年上半年不良贷款率与拨备覆盖率双双“失守”。

从不良贷款率来看,2023年-2024年,桂林银行的不良贷款率分别为1.65%、1.74%。2025年上半年,桂林银行的不良贷款率为1.87%,较2024年末上升了0.13%。

从拨备覆盖率来看,桂林银行的拨备覆盖率已经从2021年144.26%下降到了2024年的131.76%,2022年-2024年三年间持续下探。2025年上半年,其拨备覆盖率进一步下降至130.88%。

图源:桂林银行

此外,截至2024年底,桂林银行前十大单一借款人累计借款230亿元,占贷款总额的6.95%。累计借款占资本净额49.42%,逼近50%的监管红线。贷款集中度变高,一旦借款人违约则可能加剧风险。

图源:桂林银行

此外,桂林银行虽然一级资本充足率保持增长,但核心一级资本充足率正在持续下降。2022年-2024年,桂林银行的资本充足率分别为12.73%、12.07%、11.74%,核心一级资本充足率分别为9.32%、8.82%、8.74%,到了2025年上半年,虽然资本充足率微升0.12%,但核心一级资本充足率仍继续下降至8.63%。资本补充能力遭遇挑战。

图源:桂林银行财报

同样不能忽视的是,桂林银行的业绩呈现疲软的状态,缺乏内生动力。

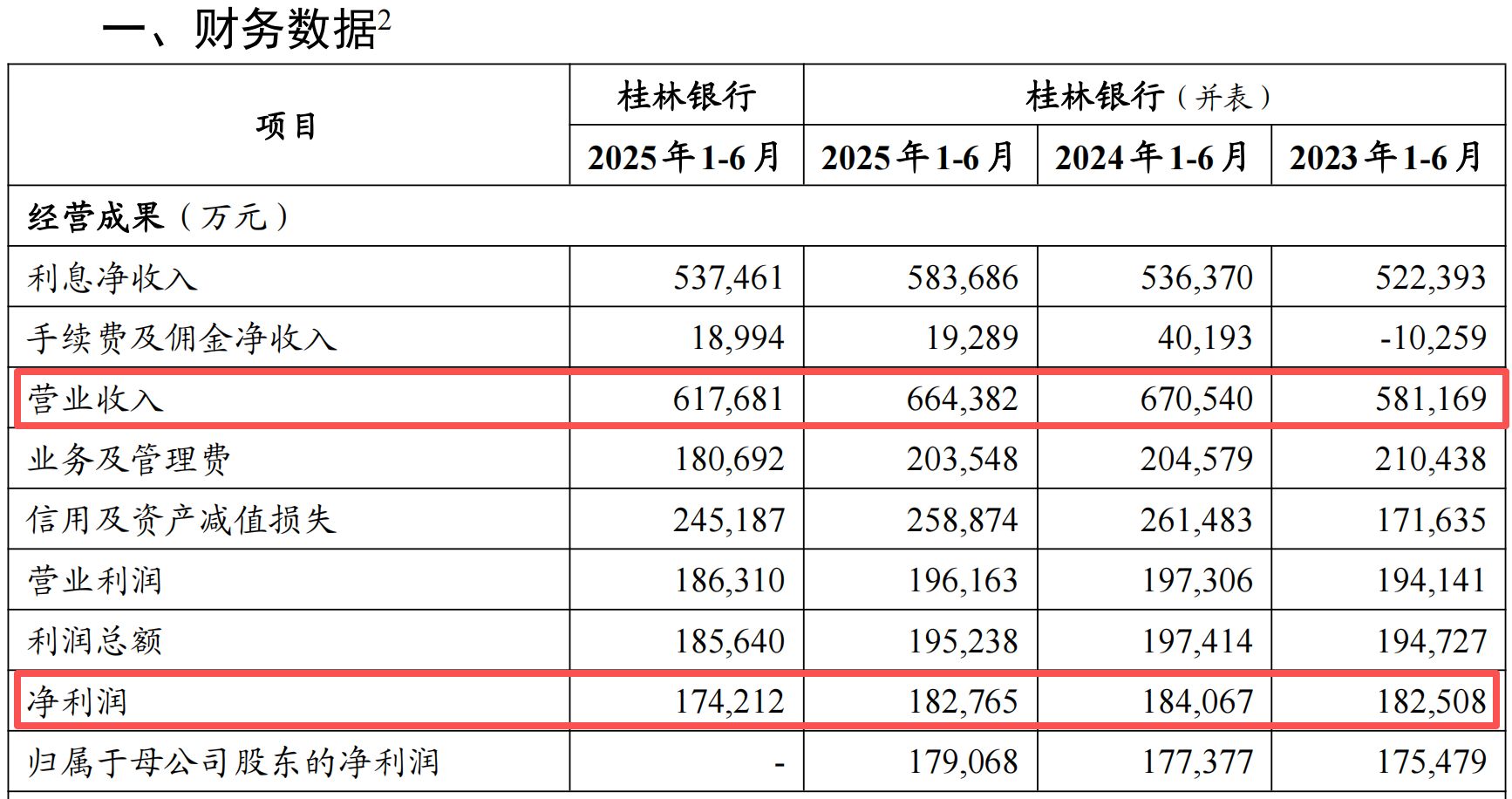

2023年,并表口径下桂林银行实现资产总额5426.40亿元,成为广西首家资产规模突破5000亿元的城商行。2025年上半年,桂林银行资产规模进一步扩张,实现资产总额5942.54亿元,较年初增长3.09%。与规模的增长相比,桂林银行营收、利润等关键业绩指标却显得低迷。

2025年上半年,桂林银行营收利润双降,期内实现营业收入66.44亿元,比去年同期减少了约0.61亿元;实现净利润18.28亿元,同比下降0.71%。时间线拉长,不难看出桂林银行业绩增速放缓的现状。

图源:桂林银行财报

2021年-2024年,桂林银行的营业收入分别为95.12亿元、102.95亿元、114.93亿元、120.54亿元,增速为20.52%、8.24%、11.63%、4.88%,营收增长明显减速。

净利润增速也不例外。2023年桂林银行实现净利润21.93亿元,同比增长26.92%;2024年实现净利润23.20亿元,同比增长5.80%,增速较上一年断崖式下降。尽管每年桂林银行的营收利润始终保持着增长的趋势,但乏力态势明显。

从存贷款规模来看,情况也基本相似。2023年,桂林银行存款总额为3846.55亿元,同比增长10.86%;贷款总额为3199.07亿元,同比增长12.58%。2024年,存款总额为3917.78亿元,同比增长3.47%;贷款总额为3602.80亿元,同比增长10.93%。

可以看到,近年来桂林银行的存款总额增速“腰斩”,贷款总额的增速也有所下降。2025年上半年,桂林银行存款总额为4055.23亿元,较年初增长3.51%;贷款总额为3776.18亿元,较年初增长4.81%。

需要注意的是,桂林银行的资产利润率和资本利润率均未达到监管要求。2021年-2024年,桂林银行的资产利润率分别为0.35%、0.37%、0.42%、0.41%,资本利润率分别为6.46%、6.02%、6.22%、6.26%。两者常年低于0.6%、11%的监管红线,折射出桂林银行盈利能力的薄弱。

图源:桂林银行财报

回望14年来的上市之路,高管前“腐”后继、资产质量恶化、盈利指标更是长期低于监管下限。“广西首家5000亿城商行”的金字招牌,难掩资产利润率不足0.6%的尴尬底色。如今的桂林银行,正赤脚踩在风险的刀刃上。