A股车企三季报亏损王:广汽血亏43亿!北汽蓝谷、江淮汽车次之 a股车企2022年上半年业绩盘点 a股车企市值排行

文|观车君 文章来源|杠杆观车

当你们还在纠结买燃油车还是电动车时,中国车市已经悄然进入“血流成河”的淘汰赛。

2025年三季报刚刚出炉,A股上市车企里,八大“亏损王”的成绩单让人惊讶——广汽集团、北汽蓝谷、江淮汽车位列亏损前三甲,合计亏损额超过90亿元!

01

广汽,何以“成王”?

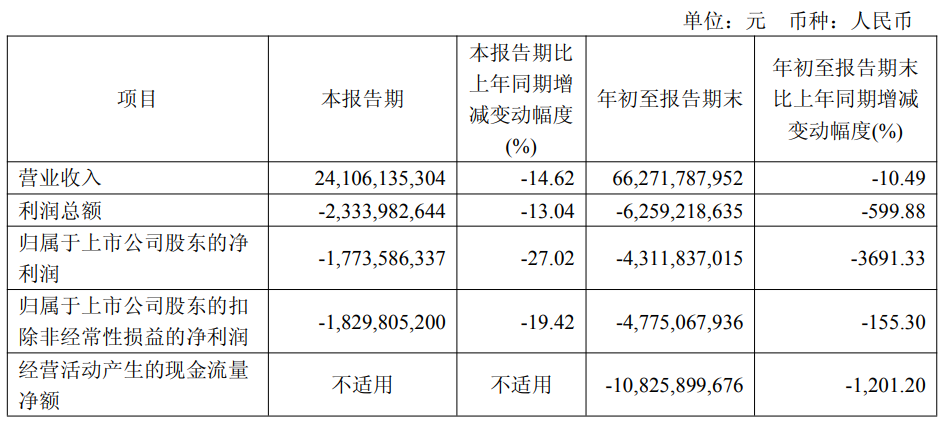

如上图, 这份A股上市车企亏损榜单上,最让人错愕的,无疑是那个曾经的南方霸主——广汽集团,如今成了八大“亏损王”之首。

看到这消息,估计很多老车主和股民都心头一紧。这还是那个靠“两田”(丰田、本田)躺赢,传祺也曾高光的广汽吗?

观车君翻开广汽自己的三季报,数据是不会骗人的。报告期内,归属于上市公司股东的净利润为-4,726,735,696.24元。接近48亿的亏损,这个数字,够买多少辆埃安了?

那么,钱都去哪了?

首先,合资品牌的“反哺”变“拖累”。过去,广汽的利润奶牛是广丰和广本。但现在,在新能源的猛烈冲击下,日系合资品牌的市场份额正被疯狂蚕食。

它们的价格战、促销战,直接侵蚀了利润空间。这已经不是广汽一家的困境,而是所有依赖传统合资品牌的巨头们共同的阵痛。

其次,自主新能源“烧钱”。埃安,作为广汽新能源的尖刀,销量确实不俗。但兄弟们,销量≠利润!新能源赛道,前期就是无底洞。

研发、建厂、营销、渠道铺设……哪一样不要钱?尤其是在“价格战”打到“血流成河”的当下,卖一辆亏一辆是常态。

广汽在用燃油车时代赚来的钱,去赌一个不确定的电动化未来。这场豪赌,短期阵痛在所难免。

所以,广汽的亏损,看似突然,实则必然。它正处在一个极其痛苦的转型期:旧的利润引擎在熄火,新的增长引擎还未形成稳定的造血能力。

02

北汽蓝谷、江淮汽车各有各的难

广汽不是一个人在战斗。榜单上,还有两位“老熟人”值得聊聊。

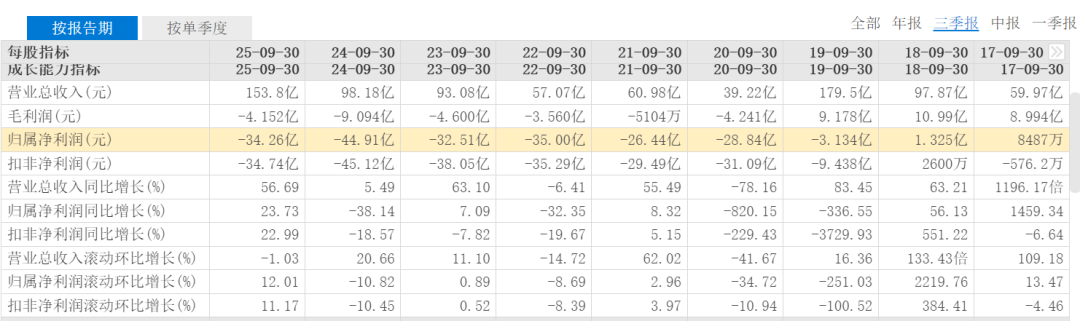

其中北汽蓝谷的财报堪称"魔幻现实主义":营业收入153.8亿元,同比增长56.69%,但净利润-34.26亿元,每股收益-0.61元,这是典型的"增收不增利"。

相比广汽,北汽蓝谷的问题可能更纯粹也更尖锐。它几乎把所有宝都押在了新能源和高端化(极狐)上。

早期靠网约车采购撑起销量,如今市场饱和,增长见顶;残值率惨不忍睹。大量B端车辆进入二手市场,导致品牌溢价低;私人用户不买账,在C端市场缺乏品牌认知和用户忠诚度。

图:北汽蓝谷历年三季报数据(来源|东方财富)

2025年三季度,极狐品牌新款低价小车T1成为绝对主力,上市首月订单突破3.5万辆。

但低价策略注定"薄利多销",甚至赔本赚吆喝——T1能快速拉升销量数字,却对营收和利润贡献微乎其微。

更严峻的是,小车市场竞争白热化,极狐T1虽开局顺利,但面对深耕多年的对手,缺乏核心优势,长期竞争力存疑。

尽管问题重重,北汽蓝谷在三季度也出现了一个积极信号:毛利率首次转正至1.8%。虽然数字很低,但意义重大——这意味着公司已经跨过"卖一辆亏一辆"阶段。

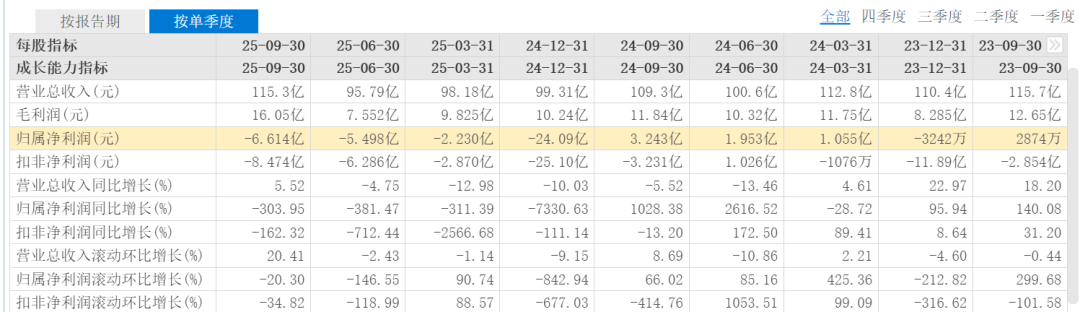

图:江淮汽车历年三季报数据(来源|东方财富)

相比北汽蓝谷,在观车君来看江淮汽车的处境则更为复杂。营收规模不小,但还是亏损。

江淮汽车与华为鸿蒙智行联手打造的尊界S800,成为70万元以上豪华轿车销量冠军,力压保时捷 Panamera、奔驰S级。但似乎暂未形成很好的利润?

03

危与机

话说回来,在如今这个电动车满天飞的时代,亏损似乎成了常态。但亏和亏之间,有着天壤之别。有的企业是战略性亏损,为未来铺路;有的企业却是结构性溃败。

从“危”的角度看,持续的亏损会严重消耗现金流,影响研发投入和市场信心,甚至可能引发生存危机。如果一家公司长期找不到盈利模式,那它离被市场淘汰也就不远了。

从“机”的角度看,你想想,在智能电动车这个赛道上,不投入研发行吗?不建电池厂行吗?不打价格战抢市场行吗?都不行!

这些都需要海量的资金。今天的亏损,可能是为了明天能活着,并且活得更好。就像一个练功的人,打通任督二脉之前,总要经历一番脱胎换骨的痛苦。

对于广汽、北汽等这样的巨头,家底厚实。它的亏损,更多是主动求变、刮骨疗毒的代价。其他的就不好说了。

关键还是在于时间,这个“烧钱”的周期有多长?或许时间会给我们答案吧。

本文未标注出处的图表,均源自各种渠道的公开披露,特此说明并致谢!文中观点仅供参考,不构成投资建议。