当我老了,能领多少养老钱? 当我老了用什么养老 当我老了我还能做些什么

点击 “简七读财” ,发送消息“ 理财 ”

小白轻松入门~

致敬《梵高》自画像

晚上好,我是简七编辑部的艾小白~

前阵子楼下开了一家卤味店,每次路过总是排长队。

和朋友聊起这事,朋友让我观察一下队伍里是不是有很多老年人,如果是,那说明这家店好吃不贵,可以排队试试。

我惊讶于朋友细致的观察力,朋友却笑了笑说:有钱有闲的老年人,最喜欢排队帮家里买东西。

说到这,我和朋友多少有点「羡慕」了,不禁感叹了句「等我们退休,会是啥样?」

朋友说:取决于我每个月有多少退休金。

是不是很多朋友都好奇这个问题:退休后,我到底能领多少钱?

今天,就一起来算算这笔账。

01

其实,养老金计算可以归纳为四个关键因素:

缴费年限、缴费基数、参保地平均工资,以及退休年龄。

简单来说,就是你缴了多久、缴了多少、在哪里退休,以及何时退休。

先说缴费年限,目前的政策是养老保险缴满15年(2030年后逐步延长到20年),等到法定退休年龄就可以办理退休,领取养老金。

但缴满15年只是入场券,想要领的多,原则上要多缴、长缴。

所以,很多人即便够了15年,也会继续缴,一方面积累更多养老金,一方面将来领取时基础部分更高。

再看缴费基数,在职的朋友,每月按照工资的一定比例缴纳养老保险,个人承担8%,单位承担16%。

比如小王月薪1万元,每月就有800元进入小王的养老金个人账户;同时,小王的单位要交1600元进入养老保险统筹基金,这笔钱完全由单位承担,小王不需要出这笔钱,但这笔钱也不会进入小王的养老金个人账户。

第三个关键,是参保地社平工资。

这一点好理解,北上广深等一线城市的社平工资高,退休金的底部更高一些。

所以,同样的缴费年限和工资水平,在大城市退休和小城市退休,领到的退休金可能完全不是一个量级。

最后是退休年龄,越晚退休,起始退休金就越高。

原因很简单,退休越晚,缴费年限往往更多,计发月数相对更短(总领取时间更短),所以金额就更高。

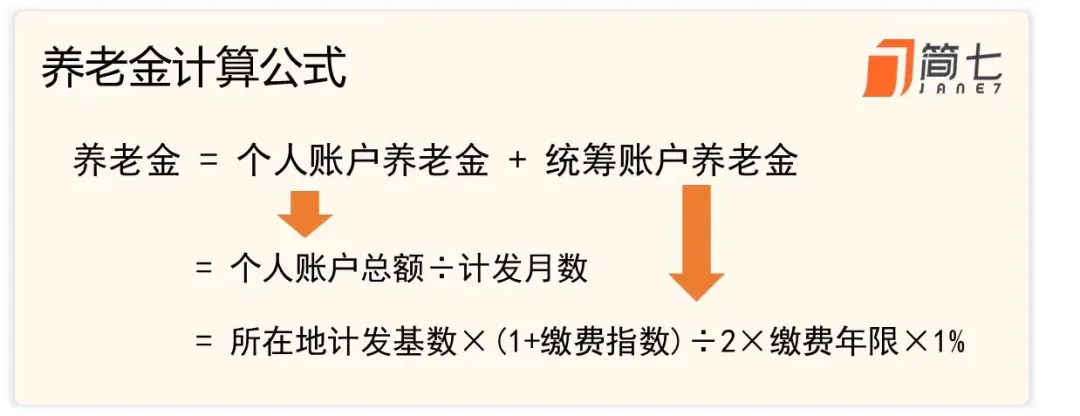

养老金的计算,一般有两部分组成:

基础养老金(来自社会统筹基金)+个人账户养老金(来自你个人账户的钱)。

基础养老金=[参保地上年社平工资 ×(1+本人平均缴费指数)÷2]×缴费年限×1%

本人平均缴费指数是指你的缴费基数相对于社平工资的比例,比如社平工资6000元,你缴费基数是6000,那就是1,你缴费基数是9000,那就是1.5,以此类推。

个人账户养老金=个人账户余额÷计发月数

计发月数:50岁为195个月、55岁为170个月、60岁为139个月

听到这里,你可能感觉有点绕。我们不妨来算一下:

2025年,60岁的老李在上海办理退休,老李的养老保险交了30年,去年工资为2万元/月,个人养老金账户余额为35万元。 基础养老金4868元+个人养老金2518元=7386元/月

当然,如果老李还有企业年金/职业年金等,那么退休金水平还会更高一点。

02

看到这里,有的朋友可能会问:「我是灵活就业人员,养老金该怎么算?」

答案是:计算公式一样,但缴费方式不一样,结果也会有差距。

与在职员工「单位+个人」共同缴纳不同,灵活就业人员有两个特点:

一是所有钱都要自己掏;二是可以自己选择缴费档位。

大部分城市提供 60%~300% 社平工资的缴费档位供选择。

举个例子,假如社平工资 8000 元: 60%档4800 元;100%档8000 元;300%档24000 元。

缴费档位越高,领到的养老金就越高,因为,灵活就业人群的养老金计算公式也是一样的。

我们可以做个粗略的估算,灵活就业人群,怎么买更划算?

暂不考虑通胀、个人账户收益、退休后养老金涨幅、社平工资变化的情况

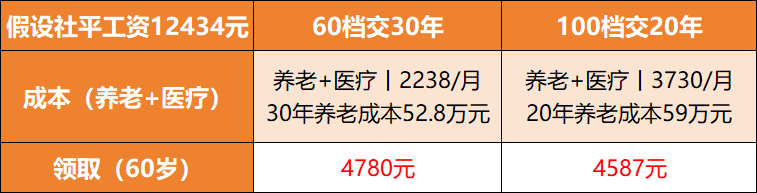

我以去年上海社平工资12434元,设置了两个对照组:

①按照60%交30年,养老医疗合计成本为80万元(仅算养老为52.8万元);60岁退休领取4780元/月。 ②按照100%交20年;养老医疗合计成本为89万元(仅算养老为59万元);60岁退休领取4586元/月。

结果发现,按60档交30年的方案更划算,所以预算有限的年轻朋友,可以按最低档交,尽量拉长年限。

如果是大龄的朋友(≥45岁),就建议尽可能以100档(1倍社平工资)去缴纳了,毕竟,距离退休时间越近,给我们个人账户积累金额的时间也就越短了。

另外,我还经常看到有朋友问,如果拿这笔钱去买商业养老年金,收益对比会怎样?

举例: 30岁的小王,每年交1.75万元,连续交30年,总保费为52.5万元;等小王满60周岁可以开始领取,每月约领3300元,这款产品领取固定,活多久领多久。

比较下来,还是社保养老金更划算一点,除了起领水平高,还能每年享受一定涨幅。

退休金看上去是一个简单的数字,背后其实是人生三四十年的轨迹总和。

对我们年轻人而言,最大的优势是时间。从25岁到55岁,同样的月缴金额,最终积累可能比45岁才开始的人高出2-3倍。

这不是因为投入更多,而是时间提供了复利空间。

对于养老规划,你是怎么考虑的?欢迎在评论区和大家聊一聊~

p.s 这个11月,我们推出了,价格更优惠,还新增了主题月社群。

如果你也想和一群志同道合的朋友,一起探索、一起成长,期待你的加入~

扫码了解一下↓↓↓

(下单成功后,别忘记扫码加「小七管家」~)

晚安!