遭北交所两轮拷问!南方乳业IPO陷研发费用争议与区域困局 北交所ipo被否 北交所ipo被否缺乏融资必要性

区域乳企南方乳业正冲击IPO,但却接连收到北交所问询函。

11月20日,南方乳业宣布恢复北交所上市审核。据了解,今年9月下旬,因上市申请文件中的财务报告已到期需补充审计事项,南方乳业被北交所中止审核。而中止上市审核不久前,南方乳业对北交所首轮上市审核问询函进行了回复,涉及牧业子公司亏损、市场空间拓展等九大问题。

11月14日,南方乳业还收到了北交所的第二轮问询函,涉及市场地位披露的准确性、研发费用的真实准确性等。

两轮问询背后,南方乳业的发展隐忧也浮出水面:研发费用真实性存疑、收入高度依赖贵州市场、销售渠道增长失衡、奶源战略与行业周期错配……从新三板到北交所,南方乳业的IPO之路能否顺畅?

业绩增速放缓

奶源阶段性过剩等问题待解

公开资料显示,南方乳业是贵阳市农业农垦投资发展集团有限公司控股子公司,旗下拥有山花、花都牧场、1953及花溪等品牌,主要从事乳制品及含乳饮料的制造与销售业务,包括各类低温乳制品(巴氏杀菌乳、发酵乳、低温调制乳)、常温乳制品(灭菌乳、调制乳)、含乳饮料、其他乳制品及生鲜乳等,产品已推广至湖南、四川、重庆、广西、云南、广东等周边省市市场。2023年12月,南方乳业正式登陆新三板。

从业绩表现来看,南方乳业2021年—2024年营收分别为13.26亿元、15.75亿元、18.05亿元、18.17亿元,净利润分别为1.42亿元、1.73亿元、2亿元、2.09亿元。以2024年营收规模计,南方乳业在36家上市、挂牌乳企中排在第20位。与过去两年的双位数增长相比,南方乳业2024年业绩增速有所回落,营收同比增幅为0.65%,净利润同比增速为4.36%。

2025年上半年,南方乳业收入为8.5亿元,同比微增3.7%;归母净利润则同比大增78.2%至1.2亿元。根据南方乳业解释,利润增加主要由于毛利率增长,以及母牛的淘汰数量减少。

值得关注的是,奶源周期波动成为影响南方乳业盈利的核心因素。2022年至2024年,生鲜乳市场供给过剩、单价持续走低,行业整体承压。南方乳业却选择逆势扩张自有牧场,通过控股德联牧业、丹晟牧业等子公司,将自产奶源占比从2022年的55.52%提升至2023年的60.76%。然而,这一战略在2024年遭遇重击:生鲜乳市场价格跌至每千克3.81元(外采均价),而公司贵州省内自有牧场成本高达5.75元/千克,省外牧场也达3.83元/千克。高价自产奶源与低价外采奶源的倒挂,迫使南方乳业在2024年大规模淘汰低产泌乳牛,导致生产性生物资产处置损益亏损4526.14万元,三家控股牧场同步陷入亏损。

北交所在首轮问询中直指其“产能扩张过快、奶源阶段性过剩”的风险。南方乳业的回应虽承认通过外采控制成本,却暴露了战略预判的短板——在行业下行期,重资产牧场模式不仅未能发挥供应链稳定性优势,反而成为利润拖累。

更深远的问题在于,奶源自给率从60.76%回落至48.90%,揭示其奶源布局与市场需求的匹配度不足。随着2025年上半年利润回升得益于“淘汰减少”,这种依赖短期调整的盈利改善能否持续,仍需打上问号。

区域依赖与渠道失衡问题突出

如何从贵州“走出去”备受关注

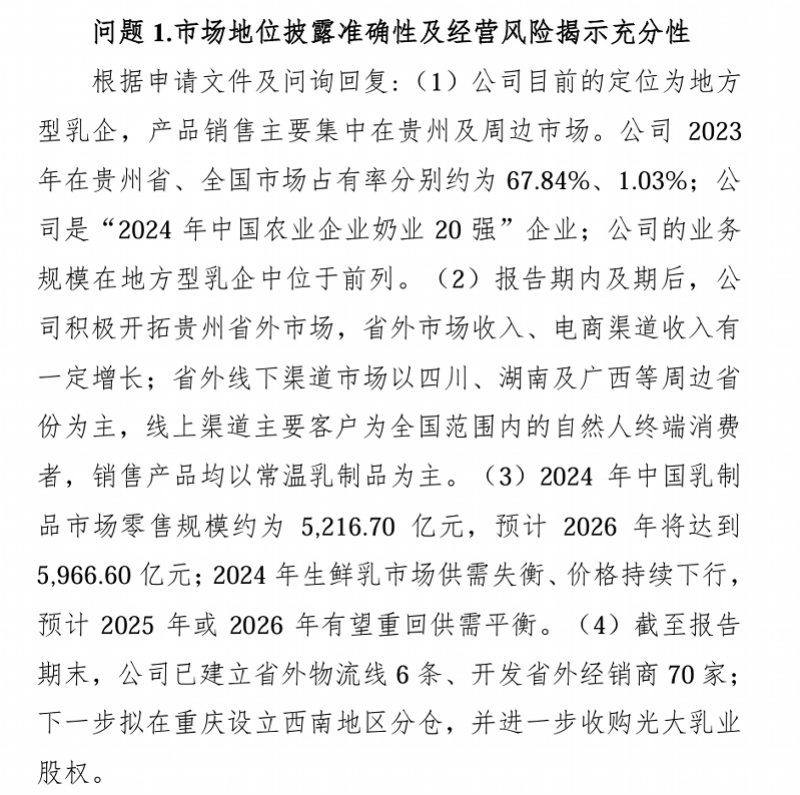

南方乳业在申请文件中自称“地方型乳企”,这一标签背后是其难以突破的区域壁垒。

财务数据显示,2024年公司在贵州省内的营收占比高达92%,省外市场历经多年拓展,收入占比仍较低。尽管公司提出“开发周边六省”“加快电商布局”等战略,但实际成效甚微。比如2023年收购的重庆光大乳业,作为省外拓展关键渠道,2024年亏损4217.54万元;2024年省外营收增速甚至落后于行业平均水平。

区域集中的双重挑战在于市场空间与竞争压力。一方面,北交所要求南方乳业说明“贵州省内市场是否接近饱和”,尽管其在省内占有率约67.84%,但低温乳制品受限于冷链半径,常温产品又面临伊利、蒙牛等全国性品牌的挤压,增长天花板已现;另一方面,省外拓展步履维艰。西南地区虽为目标市场,但四川、湖南等地已有新希望、皇氏等区域龙头盘踞,南方乳业缺乏品牌认知度与渠道渗透力,其主打产品仍以常温乳制品为主,高毛利的低温品类难以突破物流壁垒。

从渠道来看,南方乳业2024年的经销收入占比超六成,但该渠道收入下滑2.7%,而直销收入增长8.7%。北交所在二轮问询中质疑这一反差:为何经销萎缩而直销坚挺?细究渠道构成,直销增长主要依赖电商、送奶上户和企事业单位采购,但电商渠道占比低且被问询“是否存在刷单”,送奶上户模式在省外复制难度大,企事业单位收入则被怀疑依赖关联方。

此外,终端店收入波动频繁,连锁商超渠道增长停滞,反映出南方乳业对传统经销体系的掌控力不足,新兴渠道尚未形成可持续增长引擎。

研发费用被质疑真实性

IPO之路仍有诸多难题

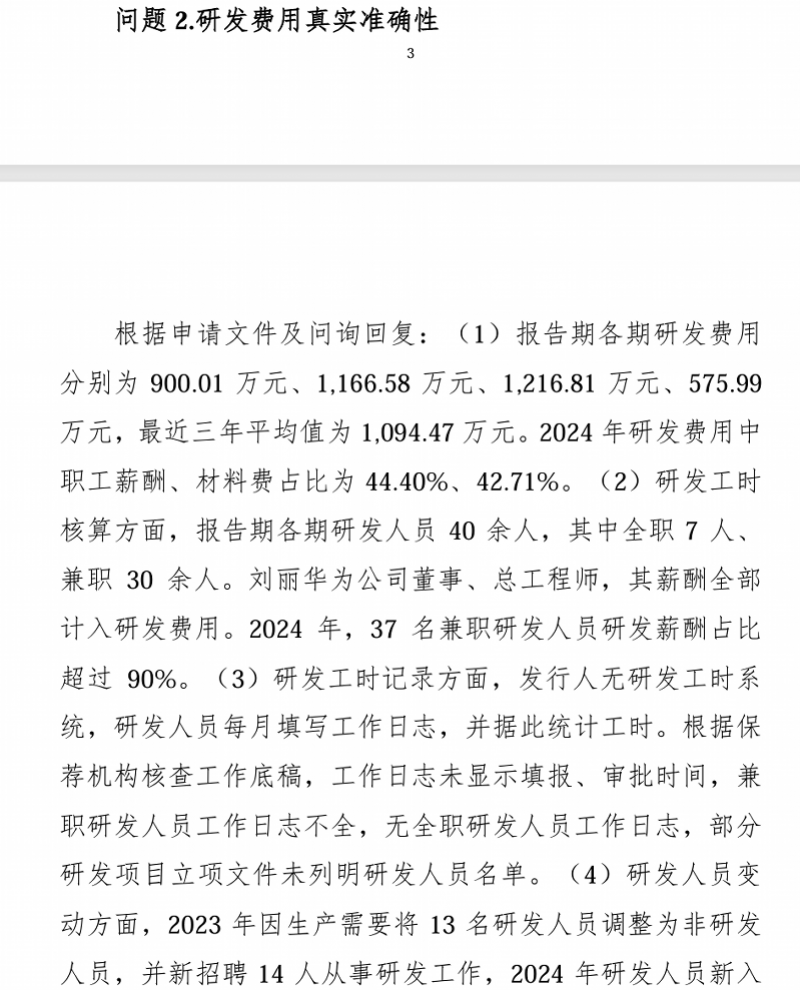

除了区域依赖的问询,北交所在二轮问询中还尖锐质疑南方乳业研发费用的真实准确性,直指公司内控薄弱环节。

根据财报数据,2021年—2023年,南方乳业的研发费用由900.01万元增至1216.81万元,但2024年回落至575.99万元,研发费用的构成也存在诸多疑点。

核心争议在于高管薪酬与兼职人员占比。董事兼总工程师刘丽华的薪酬被全额计入研发费用,但其作为管理层是否全程参与研发项目缺乏证据;2024年,37名兼职研发人员的薪酬占比超90%,而全职研发人员仅7人。北交所要求说明刘丽华薪酬全额计入的合理性,以及兼职人员占比过高的原因。

业内人士指出,在乳制品行业,研发通常需专职团队支撑产品迭代,南方乳业这一结构显然不符合惯例,令人怀疑其是否通过薪酬分摊“美化”研发投入数据。

此外,问询函还披露,南方乳业缺乏研发工时系统,工作日志填报不全,立项文件未列明研发人员,且研发人员频繁变动、材料领用依赖人工统计。这些漏洞使得研发费用归集的准确性存疑——在IPO审核中,内控不规范往往被视为财务造假的温床。保荐机构和申报会计师虽需核查,但此类问题若不能彻底整改,可能成为否决上市的关键因素。

更深层的问题在于,南方乳业的研发投入与业务战略匹配度不足。作为以低温乳制品为特色的区域企业,研发应聚焦品类创新与工艺升级,但公司报告期内研发费用率不足1%,远低于科技型企业,且研发成果未显著转化为竞争力。在第二轮问询中,北交所要求结合行业数据论证市场地位,南方乳业引用“奶业20强”等称号,但全国占有率仅1.03%,其研发真实性若被证伪,将动摇资本市场对其长期价值的信心。

由此可见,奶源周期问题、区域突破进展缓慢、研发内控的不合理,共同构成了南方乳业资本化道路上的三重阻碍,其IPO目标能否顺利实现?南都湾财社记者将持续关注。

采写:南都·湾财社记者 王静娟