靠米诺地尔撑起脱发生意!蔓迪国际冲刺港股“防脱第一股”

在脱发问题日益年轻化、消费医疗市场快速扩容的背景下,以“蔓迪”系列米诺地尔产品为核心的蔓迪国际(Mandi Inc.)于近日正式向港交所递交招股书,拟冲击“防脱第一股”。

被分拆赴港上市

靠“脱发经济”年收入超14亿元

公开资料显示,2001年,最初名为浙江万晟药业有限公司的蔓迪国际,以“蔓迪”为品牌推出国内首款5%米诺地尔酊剂,抢先布局脱发医疗领域。2015年,三生制药以5.28亿元收购浙江万晟药业,将蔓迪纳入旗下。根据灼识咨询数据,按零售额计算,蔓迪系列米诺地尔类产品自2014年起连续十年占据中国脱发药物市场及米诺地尔类药物市场双料第一,2024年市场份额分别达57%和71%。

此前,三生制药发布公告称,建议将公司附属公司蔓迪国际分拆并于联交所主板独立上市。三生制药持有蔓迪国际87.16%的股权,建议分拆完成后,三生制药将不会保留蔓迪国际的任何权益,且蔓迪国际将不再为三生制药的附属公司。

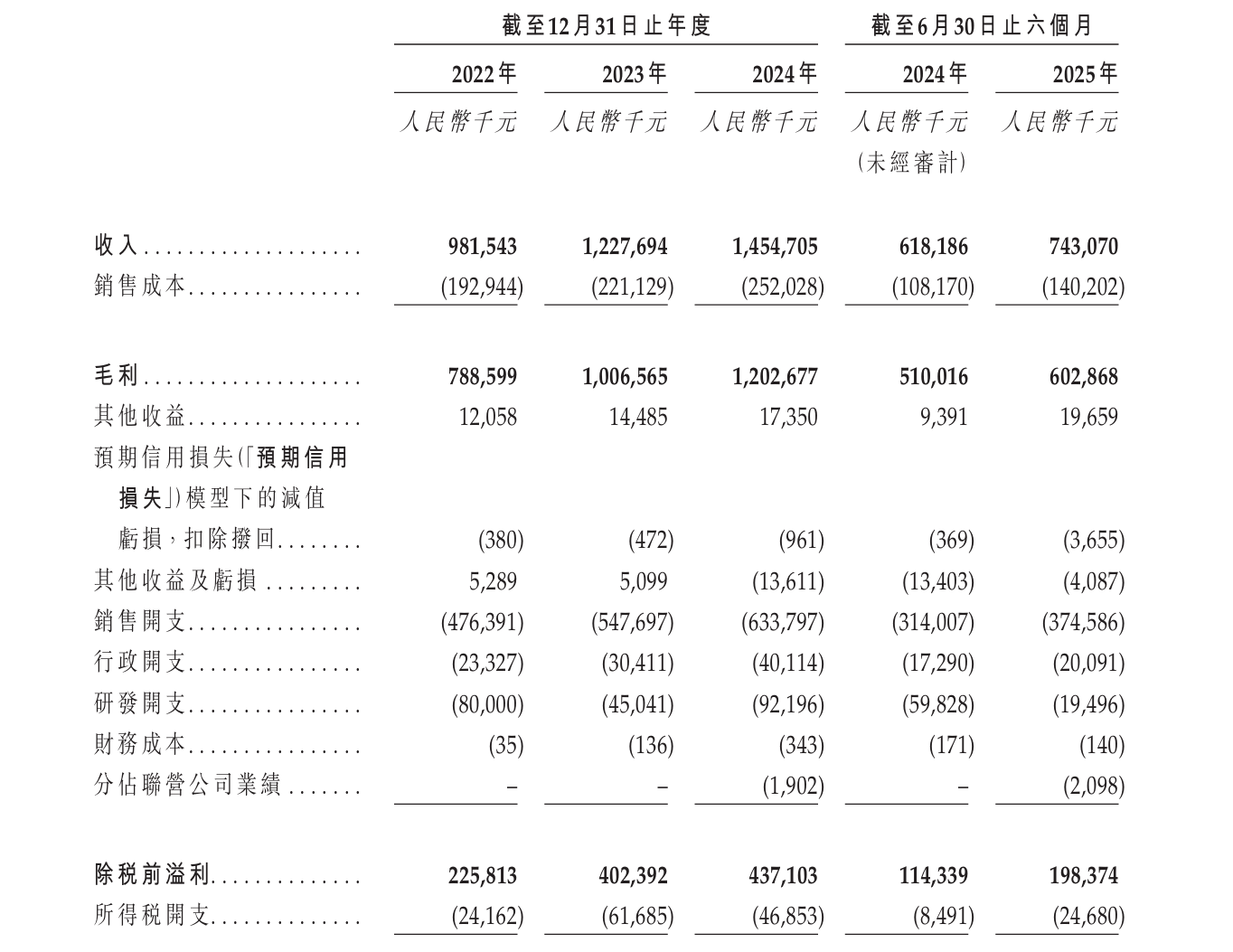

根据招股书披露的数据,2022年至2024年,蔓迪国际的营业收入从9.82亿元增长至14.55亿元,复合年增长率高达21.7%。净利润方面,同期内从2.02亿元增长至3.90亿元。同期内其毛利率分别达到80.3%、82.0%和82.7%;净利率方面,同期内分别为20.5%、27.8%和26.8%。

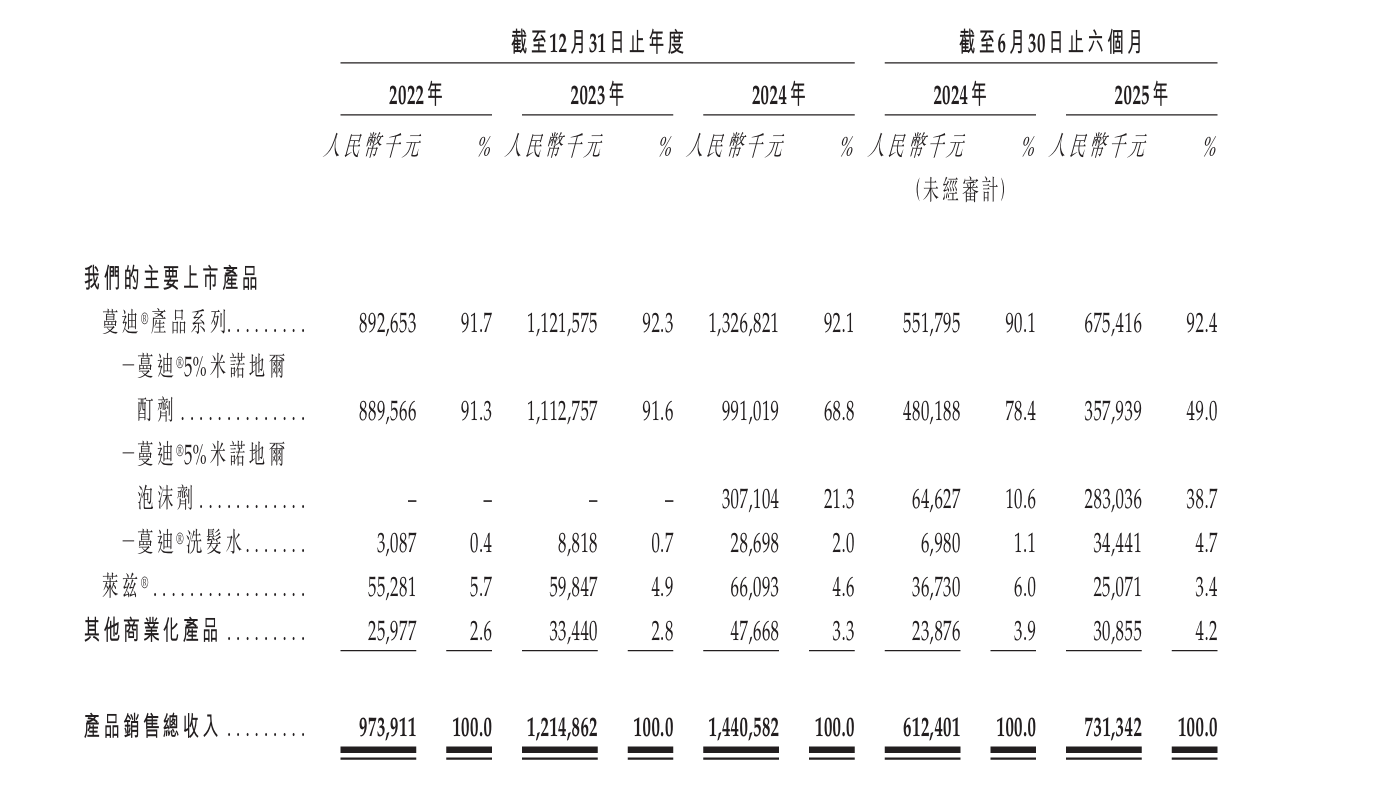

值得注意的是,亮眼数据背后,业务结构失衡问题日益凸显。蔓迪系列产品贡献了公司超九成收入,该系列产品包括蔓迪5%米诺地尔酊剂、蔓迪5%米诺地尔泡沫剂及蔓迪洗发水。招股书显示,2022年至2024年,蔓迪系列产品实现营收8.93亿元、11.22亿元、13.26亿元,分别占产品销售总收入的91.7%、92.3%、92.1%。

这种“单腿走路”的模式,使公司业绩高度依赖蔓迪系列产品的竞争力。蔓迪国际在招股书中坦言,“我们依赖有限数量的品牌的销售。任何对品牌的损害或未能持续推广品牌,将会导致产品销量下降。”

营销费用高企

千亿蓝海市场竞争白热化

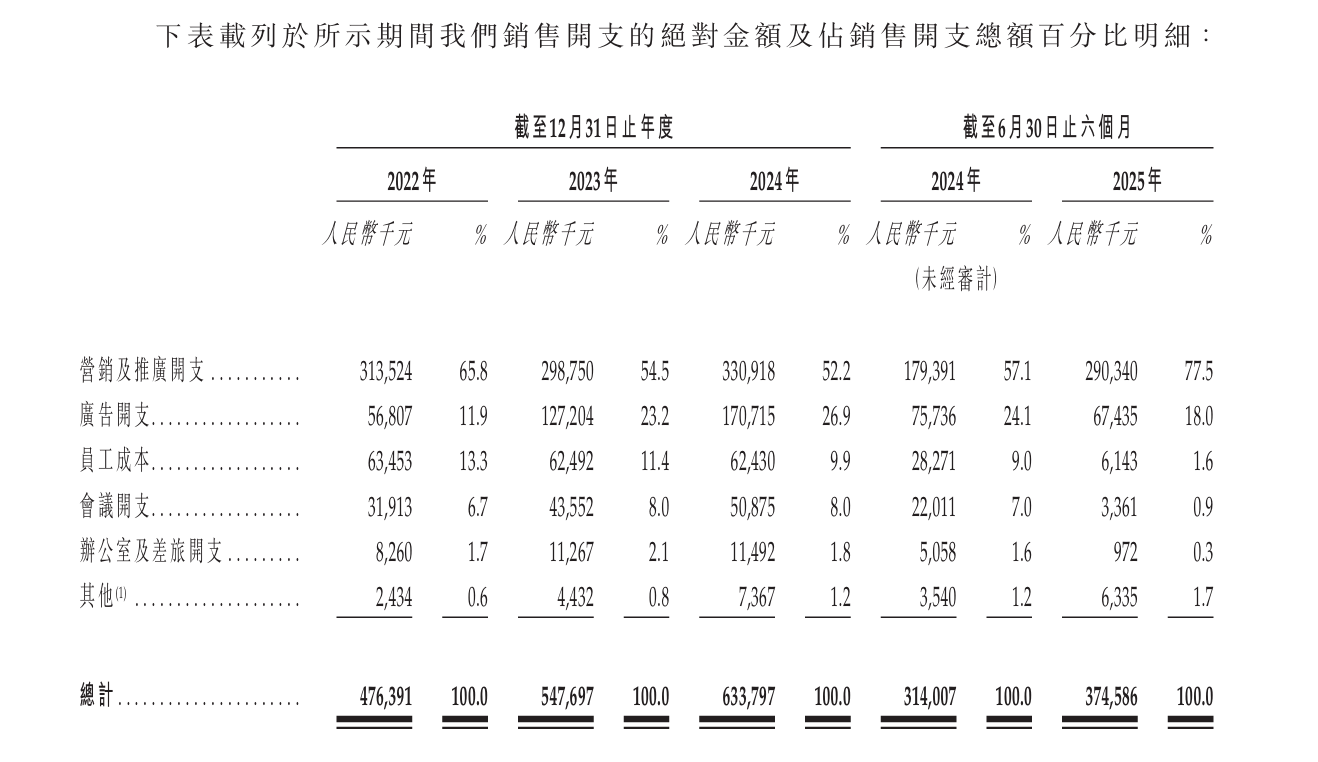

在业绩增长的同时,蔓迪国际的营销费用也呈现出逐年上升的趋势。招股书显示,2022年至2024年,公司的销售及营销开支分别为4.76亿元、5.48亿元和6.34亿元,占营业收入的比例分别为48.5%、44.6%和43.6%。主要用于线上推广、品牌建设。

相比之下,研发投入却呈现收缩态势:2024年研发费用为9220万元,同比增长105%,但2025年上半年骤降至1950万元,仅为去年同期的三分之一。公司解释称,2024年研发费用增长主要因支付司美格鲁肽注射液相关费用。

此外,供应链集中度过高也是潜在风险。2025年上半年,蔓迪国际前五大原材料供应商采购占比达75.6%。若供应商出现供应中断或价格上涨,将直接影响生产进度与成本控制。

在当下消费医疗市场,头发健康管理正脱颖而出,成为极具爆发力、增长势头迅猛且吸引力十足的细分领域。这一领域已从过往小众群体的焦虑所在,跃升为备受大众广泛关注的健康热点。数据显示,中国的头发健康管理市场由2018年的198亿元增长至2024年的527亿元,预计将以11.3%的复合年增长率增长至2035年的1714亿元。

然而,这片千亿蓝海已吸引多方入局。云南白药、同仁堂等传统药企推出养元青、南京同仁堂防脱育发精华液等产品;珀莱雅推出功效洗护品牌惊时,福瑞达推出的即沐,均是专注头皮微生态。国际巨头亦加速布局。欧莱雅收购了美国高端专业护发品牌Color Wow;联合利华推动旗下高端护发品牌NEXXUS进入中国市场等。

面对挑战,蔓迪国际此次港股IPO,计划将募资净额用于研发能力提升、数字化运营迭代、品牌建设及营运资金补充。

采写:南都·湾财社记者 王蕾娜