第一妖股国晟科技,究竟是怎样炼成的?

11月A股终于收官。在这个科创落潮、中小投资者体感普遍不好的月份,一家光伏小企业拔得头筹。股价在长期在4元附近横盘的冷门小盘股——国晟科技,在11月份收获11个涨停板,月度涨155.85%,雄冠A股月度涨幅榜第一!12月第一个交易日,国晟科技再度冲击涨停!

与此同时,过去五年中,公司净利润合计亏损超过6亿元,2025 年前三季度继续亏1.5亿元。和很多跨界光伏的小公司一样,其主业依旧在泥潭里挣扎。

给国晟科技火箭发射点火的,并不是已经跌成狗的光伏,而是两个固态电池项目:辽宁铁岭的固态电池项目,以及2.41亿元收购铜陵孚悦科技100%股权。

但是,我们真正把很多信息拼合在一起,就会有惊人发现:国晟这次收购的,并不是孚悦科技这样成立一年半的小公司,而是一连串围绕“江威—正豪—孚悦”延展开来的涉及早年行贿、失信破产、司法拍卖、被冻结和强制执行的一系列旧资产。

孚悦科技的大股东正豪科技仍与江威公司实际上是一家企业;来自铜陵江威视频号

01亏损五年,却靠央企大单顶住ST红线

国晟科技的跨界故事,起点是乾景园林借壳、切入异质结电池。

吴君这位传奇副市长下海的故事,以及在花式借壳过程中如何被乾景园林前老板回全福套路,后来如何又被留置,赶碳号写过很多,感兴趣的可以点击下方相关文章链接,在此不赘述了。

国晟科技财报披露,从2020年到2024 年,公司每年净利润为负,五年累计亏损超过6亿元。但公司在营收端却一路上行,关键原因是拿到了一连串来自中广核系统和几家央企的组件订单:烟台招远海上光伏、莱州盐光互补、华电项目,以及2025年度中广核组件框架集采,累计中标金额超过三十亿元!

这让国晟在光伏行业普遍亏损的时代,显得非常特殊:公司的产能利用率和成本竞争力,谈不上有任何优势,但仍然能屹立不倒。据光伏圈知情人士介绍,因为亏本,国晟早就不生产HJT电池了,选择直接向琏升、金刚等企业采购电池,完成央企大单的交付。

正因为有中广核大单支持,国晟科技营收连年增长,以至于公司并没有被ST。但是,想要翻身,光靠光伏显然不行,吴君还需要一个新故事。现在,还有什么能比固态电池更热呢?

02讲完铁岭的固态电池项目,再并购铜陵锂电外壳

今年11月初,国晟科技的锂电池故事选择在铁岭开篇。

公司公告,在辽宁铁岭投资建设年产10GWh的固态电池产业链AI智能制造项目,总投资30亿元,由国晟能源与浙江山高新能源合作,通过江苏环球、铁岭环球两级平台落地。项目对外定位是“高安全固态电池 + 电池材料回收”,面向具身智能、低空经济、智慧储能等新场景,还搭上了发改委新型政策性金融工具的推荐名单。

技术端则由山高新能源团队提供支撑,这家2023 年成立的小公司,核心技术负责人有海外名校背景,手里握着几项与固态电池、回收技术相关的专利,地方政策层面给予了不少招商和人才优惠。

铁岭项目公告发布后,国晟股价短线拉升,公司随后在风险提示中又强调:项目尚处于规划阶段,尚未开展实际生产经营,未来存在不确定性。这一轮情绪还未完全消退,11月25日晚,国晟又抛出了孚悦科技收购案。

公告显示,国晟拟以2.406亿元现金,收购铜陵孚悦科技100% 股权。评估报告给出的结论是,以2025年8月31日为基准日,孚悦科技净资产1,898.57万元,评估值24,060万元,增值22,161.43 万元,增值率高达1,167.27%,溢价了十几倍。

从纸面数据看,这家成立不到一年半的公司确实发展得很快:2024年全年收入509.09万元,净亏损110.53万元;2025年1–8月收入7,483.49万元,净利润1,009.10 万元,净利率约13%。

据称,公司客户里有多氟多、鹏辉能源子公司以及几家动力电池生产商,产品主要是高精密锂电池铝制外壳,切入的正是当前景气度较高的动力电池结构件环节。

但是,孚悦科技公开信息显示,公司注册成立于2024年6月27日,目前拥有员工22人。

如果只看到这里,孚悦科技是一个“从传统电容器配件升级到锂电外壳”的典型案例,国晟则是在固态电池之外,再补上一块锂电结构件。但是,如果我们顺着股权和厂区地址继续深挖,会发现事情并没有我们想得那么简单。

03从孚悦到正豪:锂电外壳的前身是谁?

正豪科技董事长林海与工人检查公司消防设施

孚悦科技的股东结构很简单:铜陵正豪科技持股99%,自然人林琴持股1%。国晟这次收购的对手方,就是这两位。

正豪科技在安徽铜陵小有名气。据安徽铜陵义安区官微“魅力义安”介绍——

铜陵正豪科技有限公司于2017年落户义安经开区。近年来,该公司一直专注于生产电容器配件系列产品生产,产品包含了电容器防爆盖板、金属焊片、铝壳、注塑件等,覆盖了家电、新能源电池等领域。

精益求精的技术和过硬的产品质量让正豪的销售市场不断扩大,产品销往国内外市场,成为格力、江海、宁德时代、吉利等多家企业的供货商,去年(2024年)销售收入超1.2亿元,比2023年增长了40%,其中五分之一的产品用于出口。

“新能源动力电池外壳是公司的新产品,现在已经开始正常向市场供货,并与国轩高科、新能、宁德时代等企业建立了深度的合作关系,发展势头很猛。”公司负责人鲍启兵介绍道,由于订单爆满,他们不得不让工人们从年初六开始就到岗到位生产。

鲍启兵表示,2025年,铜陵正豪科技有限公司将抢抓市场机遇,加大产品研发投入,加快科技创新步伐,力争突破2亿元产值,为义安区经济高质量发展作出更大贡献。

正豪的业务与孚悦科技披露的业务方向高度重叠:孚悦做的是高精密度锂电池外壳材料,主要客户来自动力和储能电池厂,营收的快速起量,事实上离不开正豪多年在金属冲压件和电容器配件领域积累的工艺和客户资源。

再看注册地址:国晟公告中披露,正豪科技注册地址为“安徽省铜陵市义安区义安经济开发区(江威电子)1 栋”。铜陵江威视频号显示,公司厂门有“铜陵正豪科技有限公司”、“铜陵江威科技有限公司”两个名字并列出现,说明两家公司长期共用同一园区。

也就是说,孚悦只是正豪新业务的一件“外衣”,而正豪所依托的厂区,则是从一套旧资产延续过来的。

04江威系的”遗产“

江威电子的名字,在铜陵并不陌生。

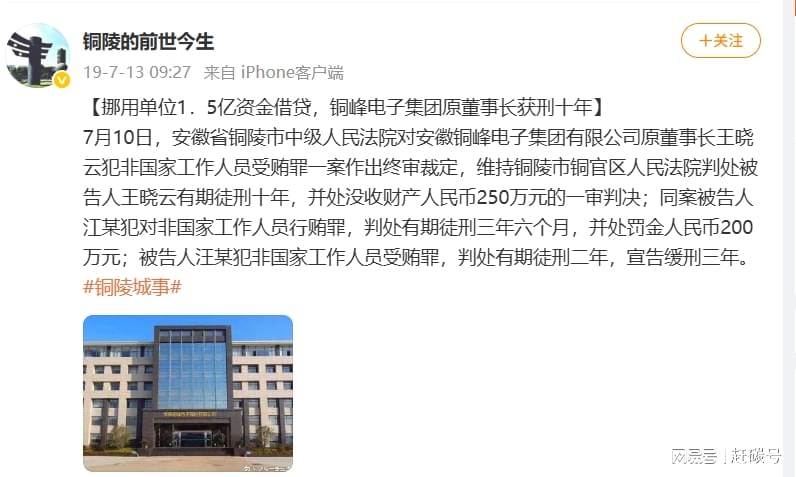

裁判文书显示,2013年左右,铜峰电子集团原董事长王晓云,以集团名义多次向铜陵江威电子有限责任公司出借资金,累计金额1.5 亿元。在此过程中,江威实际控制人江某(江豪)向王晓云支付了888万元“好处费”。事后,王晓云因非国家工作人员受贿罪被判处有期徒刑十年,并处没收财产250 万元;江某(江豪)则因对非国家工作人员行贿罪被判处有期徒刑三年六个月,并处罚金 200 万元。

这只是“江威系”问题爆发时的一个剪影。

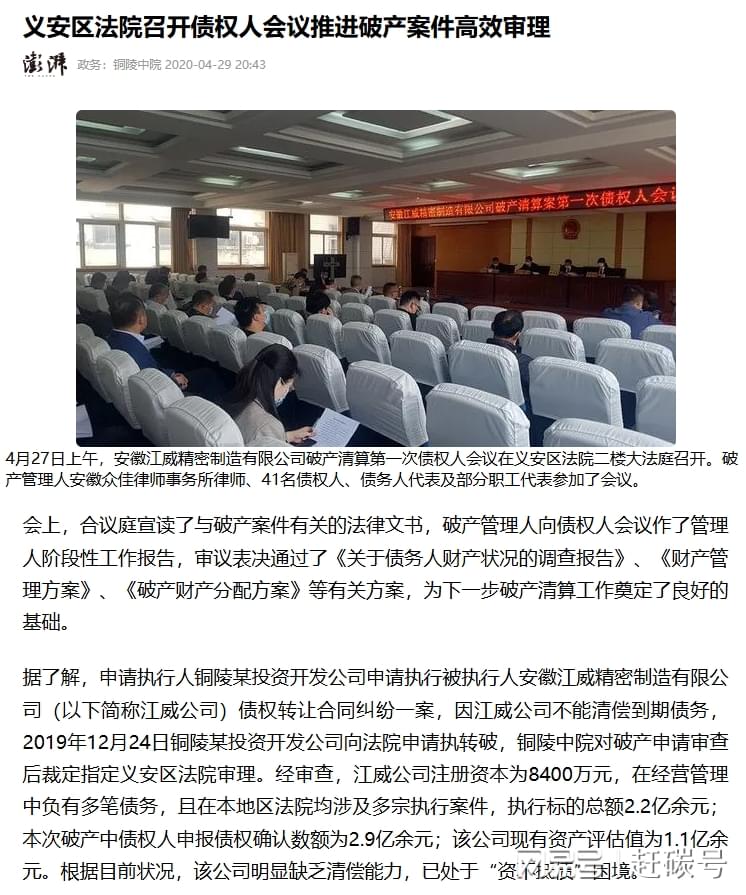

在此后几年,与江威相关的破产清算和执行案件陆续出现。铜陵中院公开信息显示,江豪为实控人的江威精密制造注册资本8,400万元,涉及的债权申报金额为2.9亿元,资产评估值为1.1 亿元,典型的严重资不抵债。

义安区法院的一份执行裁定书显示:因未发现可供执行的财产,对江威电子、江豪等被执行人“终结本次执行程序”,但保留后续恢复执行的权利。

当地税务公开信息则补充了另一面:与江威电子相关的房产税、城镇土地使用税、增值税、土地增值税等多个税种存在欠缴记录,金额从十几万元到七八百万元不等,发布单位为铜陵市税务部门,时间一直延续到2025年。

在工商信息层面,正豪科技法定代表人林海,与一批“江威系”公司同样存在高度交集:林海担任高管的公司有7家注销,其中上述4家的实控人为江豪,林海担任7-9家的法人代表以及10的监事。同时,也是7的重要股东。

从地理位置、业务范围到股东和管理层构成,正豪与江威之间的承接关系,都并非是简单巧合。

如果我们把这条链条理一理就会发现:

最早在铜陵做电容器配件和金属件的是江威电子及其关联公司;江威系经历行贿案、破产清算、巨额执行和欠税之后,原厂区和部分生产基础并没有完全消失,而是在地方招商和产业调整中,以“正豪科技”的名义继续运营;正豪在原有工艺基础上切入新能源动力电池铝壳,成立了孚悦科技作为承接平台,并在一年多时间里完成客户导入和产值放大;国晟科技这次出手收购的,就是孚悦这层“壳”以及背后那条延续自江威时代的锂电结构件产线。

形式上,正豪科技和江威电子属于不同主体,孚悦科技作为新设公司与历史债务没有直接法律关联;实质上,这是一块带着复杂历史印记的工业资产,在经历几轮腾挪之后,再一次被推上资本市场的舞台。

05监管问询尚未答复,内部人士先在媒体开口

如此高溢价的并购,监管的反应速度肯定不会慢。

在披露收购公告的同一晚,国晟科技同步公告收到上交所问询函。交易所重点要求公司解释三件事:一是收益法评估的关键参数,包括未来收入、成本和增长率,以及与锂电外壳行业现实情况的匹配度;二是交易对手方的背景和最终控制人情况,是否与上市公司实控人、董监高存在关联关系或其他利益安排;三是并购贷款占比较高情况下,公司对资金链和商誉风险的应对。

问询函还专门提到,在并购消息披露前,国晟股价已出现连续涨停,要求公司梳理筹划过程和知情人范围,自查是否存在内幕信息提前泄露。

就在问询回复尚未披露之时,另一条声音通过一家自媒体传出。

有财经媒体刊发报道,以“国晟科技11倍溢价并购引质疑,标的公司内部人士独家回应”为标题。一位自称“孚悦科技内部人士”的受访者在文中强调:

公司从电容器行业转型锂电池外壳,短短一年多时间内,就积累了包括多氟多在内的多家客户;公司与国晟此前并无业务往来,是今年八九月份经第三方介绍后才达成收购意向;铝制电池外壳产品综合毛利率可以达到 30%–40%,新能源汽车行业景气度高,是本次评估溢价的重要依据。

报道还引用了孚悦管理层在地方媒体上的表态:通过技改升级,产线从“人工时代”的15万套/日产提升到半自动化25万套,研发投入今年已达数百万元,全年产值预计在一亿多级别。

这些说法,在一定程度上印证了孚悦“从电容器到锂电外壳”的业务升级路径,也从毛利率和行业空间角度为高估值做了辩护。但问题在于,这样的“辟谣”并不能替代上市公司在问询回复里的充分信息披露,更无法代替监管对关联关系、估值合理性和内幕交易的穿透式核查。

从时间线看,如果如这位内部人士所说,双方在八九月份就通过中介达成收购意向,那么整个10月和11月上旬,收购事项处于筹划和谈判期。国晟股价在 11 月中下旬出现连续涨停,究竟是情绪交易,还是有信息提前泄露的成分,仍然需要上市公司拿出清晰的自查报告。

后 记:“第一妖股”真正考验的是什么

从安徽凤台HJT电池到铁岭固态电池,再到铜陵锂电外壳,国晟科技已经把“跨界”二字写进了自己的全部资本动作里。

如果只看K线,这是一段典型的妖股轨迹:前期长期低迷,突然叠加多个热门概念,配合一单高溢价并购,引发资金追逐,短时间内股价翻倍。对部分短线资金而言,这足以构成一次成功的“题材交易”。

但从基本面和公司治理的角度看,更值得追问的是:

国晟用2.41亿元买下孚悦科技,实际买入的是一条承接自江威时代、在正豪体系内重组后的锂电结构件产线。这样的资产,历史包袱是否彻底切割清楚?隐藏的债务和潜在纠纷会不会在未来某个节点“重新浮出水面”?

孚悦过去一年多实现的营收和利润增速,能否在未来三年持续兑现业绩对赌条款?如果兑现不了,卖方补偿机制是否真正能保护上市公司和中小股东,还是又形成一块难以消化的商誉?

铁岭固态电池项目、大额并购贷款以及主业长期亏损叠加在一起,国晟的资产负债表承受能力有多大,一旦宏观或行业有波动,会不会放大财务风险?

这些问题,不会因为股价的短期表现而自动消失,也不会因为一两篇“内部人士独家回应”的报道就做到“澄清一切”。

11月的国晟科技,确实配得上“第一妖股”的称号。但对于监管者和长期资金来说,比起妖气冲天的K线更重要的,是弄明白这场高溢价并购背后真正被包装的是什么样一块资产,以及它值不值得这样一个价格。只有这些问题得到清晰回答,市场才有可能给出理性的估值,而不是在情绪潮水退去之后,留下一地问号。

附录:赶碳号国晟科技报道集

2023年7月24日《政府官员与国企总经理携手创业,园林圈跑出光伏黑马!》

2023年8月7日《国晟能源入主乾景园林泡汤,为何双方合作反而更紧密?》

2023年8月17日《乾景园林花式借壳竟有局中局?国晟能源临门一脚被暗算?》

2024年1月28日《国晟科技实控人吴君,为何被留置?》

2024年8月9日《异质结黑马跑出光速!国晟科技何以狂揽央国企大单?》

2025年11月3日《国晟科技,为什么要去铁岭这座“大城市”干固态电池?》