铁路债务融资成本持续下降 未来融资模式可进一步优化

铁路债务融资主要依靠银行贷款和发行债券,在利率市场化改革的推动下,债务融资成本持续下降,但仍然面临贷款定价精准度不足、进一步降成本空间受限、直接融资比重待提高、债券期限结构待丰富等挑战。

本刊特约 张卫 刘婷 郑晓茜/文

中国推进利率市场化改革三十余年来,已基本完善了市场化的利率形成、调控和传导机制,以及较为完整的市场化利率体系,目前基本实现政策利率有效传导,市场利率不断走低,实体经济融资成本得到显著降低。随着利率市场化改革的推进,持续深化面临诸多挑战,如信贷市场LPR报价没有形成完整的期限结构曲线,对精准定价形成一定的制约;此外,由于市场竞争激烈,银行“内卷”严重,导致存贷款利率与政策利率调整幅度存在较大偏离,利率传导效率受损制约货币政策空间。

在债券市场,国债期限利差不均衡,关键期限供给调控有望进一步加强;机构债券投资交易不平衡,国有大型银行持有全市场债券30%左右,交易量仅5%左右,而持有比重较低和风控管理能力相对较弱的中小金融机构和理财资管产品交易量占比超80%,制约债券市场定价效率等。未来,在政策的推动下,利率市场化改革有望继续优化完善LPR报价,提升政策利率传导效率,加强国债关键期限供给调控,提升定价效率。

铁路债务融资主要依靠银行贷款和发行债券,在利率市场化改革的推动下,债务融资成本持续下降,但仍面临贷款定价精准度不足、进一步降成本空间受限、直接融资比重待提高、债券期限结构待丰富等挑战。

铁路债务融资模式和融资现状

铁路债务融资主要依靠银行贷款和发行债券,占全部债务的比重在90%左右。作为中国传统的最主要的间接融资方式,银行贷款具有一对一、可协商、快捷灵活、贷款规模受限且易受国家贷款政策影响等特点,也是铁路企业最主要的融资方式,融资规模较大,融资成本持续降低。2019年至2024年,铁路企业通过银行贷款融资年均在5000亿元左右,年度融资规模较大,合作银行主要包括国有大型商业银行和政策性银行等。

铁路企业银行贷款以浮动利率为主,2019年11月以前约定以央行定期公布的人民币贷款基准利率为基准重定价,随利率市场化改革,2019年11月以后,银行新发放的贷款利率基准均调整为LPR,并陆续完成变更存续贷款合同的利率基准。铁路企业银行贷款加权平均融资成本2024年较2019年下降的幅度高于LPR下调幅度,新增银行贷款融资成本持续降低。

作为企业主要的直接融资方式之一,发行债券具有一对多、单次筹资规模较大、融资成本市场化水平较高、期限利率等要素固定、发行条件较高、发行流程较长且存续期管理要求较多等特点,中国国家铁路集团有限公司(下称“国铁集团”)本级常态化发行,铁路企业逐渐增加发行家数,债券品种、期限结构较为丰富,发行定价更加市场化,票面利率波动走低。

截至2025年9月末,国铁集团本级发行债券3.72万亿元,近十年年均发行规模超2000亿元,国铁集团实现本级常态化发行。2006年至今全路共有5家铁路企业发行债券32只、规模合计445亿元。

债券品种较为丰富,包括政府机构支持债券(铁道债)、一般公司债、私募债,以及中期票据、短期融资券和超短融资券等非金融企业债务融资工具。期限结构覆盖超短期、短期及中长期,国铁集团本级通常长短结合,以中长期为主,2022年以来加权久期拉长至15年以上;各级所属企业以短期限为主,如1年期及以下、3年期、5年期等。

在利率市场化改革的推动下,国铁集团不断探索优化债券定价方式,1995年12月至2006年10月为核准定价,2006年10月至2007年12月为簿记建档,2007年12开始采用利率招标方式发行,成为银行间市场首只公开招标的企业债。各级所属企业采用簿记建档方式发行定价,且定价方式更加市场化。

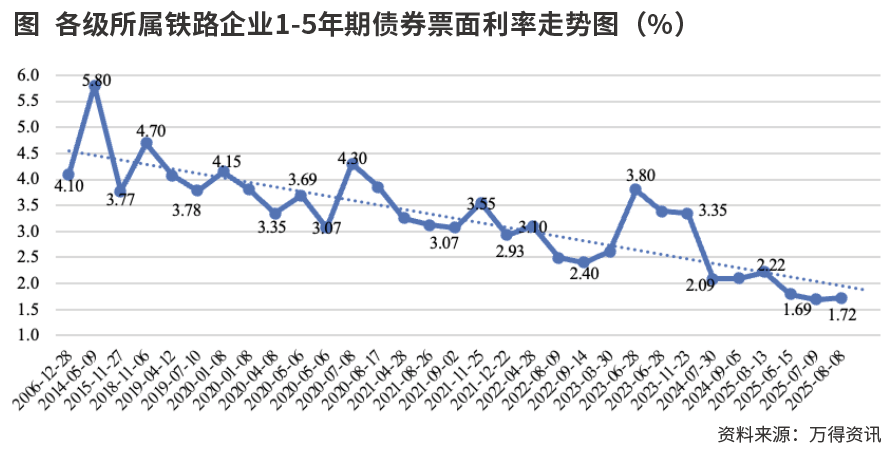

发行票面利率波动走低。2019年至2025年9月末,国铁集团5年期、10年、30年期债券发行票面利率下降170个基点左右,随市场利率下行,期限利差明显收窄,各级所属企业1至5年期债券发行票面利率从4%以上降至1.7%左右,降幅约230个基点。

铁路债务融资面临的挑战

在利率市场化改革进程中,铁路债务融资也面临以下挑战:

第一,贷款定价精准度有待提升。铁路企业银行贷款期限覆盖1年、3年、5年、10年、15年、20年等,由于LPR报价缺乏完整的期限结构曲线,目前只能通过在1年期LPR或5年期及以上LPR基础上加减点定价,期限利差在不同银行、不同时期存在明显差异,导致不同期限的贷款定价精准度不足。

第二,贷款成本受自律底线限制。为防范银行过度竞争贷款,央行指导市场利率定价自律机制,督促银行不发放税后利率低于同期限国债收益率的贷款,2025年10月20日后,贷款执行利率重定价亦不得低于自律底线。国铁集团及多数铁路企业信用资质优良,银行可以自律底线水平提供贷款,合作行报价趋同,贷款融资成本受自律底线限制,进一步降成本空间受限。

第三,直接融资比重待进一步提高。铁路企业直接融资与间接融资的比例约为1:2.5。从主体看,国铁集团本级银行贷款与发债的规模相对较为平衡,主要是各级下属铁路企业较少在资本市场发行债券,且债券发行频次较低、规模较小,年均仅发行2至3次、40亿元。

第四,债券期限品种待进一步丰富。国铁集团本级债券期限以5年期、10年期、20年期、30年期等关键期限为主,占比近80%,1年期及以内的占比不足5%,尤其是2020年11月以后未再发行其余期限债券。中央国债登记结算有限责任公司于2008年9月开始每日日终发布中债铁道债收益率曲线,反映二级市场交易水平,同时作为发行定价参考。铁道债发行期限供给不够均衡,将导致部分期限品种收益率失真,定价参考性减弱。

展望未来,建议从以下三个方面优化铁路债务融资模式

第一,持续完善贷款规则。持续优化贷款合作机构选择、合作机制等规则,紧密跟踪国家政策,增强政策研究和市场分析能力,在政策底线基础上,发挥市场活力和竞争优势,持续优化债务管理模式。

第二,逐步提高直接融资比重。近年来,为支持实体经济精准高效融资,国家政策鼓励积极发展直接融资,监管持续优化债券发行审核机制、流程、信披要求等,提高债券融资效率。目前财政、货币政策整体偏宽松,市场利率进入长期下行通道,债券市场利率处于历史低位,10年期国债收益率在1.8%左右,中债AAA企业债收益率在2.4%左右,债券融资成本优势和用途优势凸显。铁路企业大多信用资质优良,市场认可度较高,可以紧抓市场机遇,逐步增加发行债券的铁路企业家数、发行频次、规模,提高直接债务融资比重。

第三,加强债券发行和存续期管理。优化铁道债收益率曲线,更好地发挥对铁路债券定价作用,根据资金需求情况和债务管理需要,加强债券发行期限管理。持续优化创新机制,优化投资者结构,拓展绿色债券、科创债券等创新品种,继续发挥续发机制作用,研究拓展铁路债券ETF,建立做市商激励机制等,提高债券交易活跃度,增强定价可信度。

(作者单位:中国国家铁路集团有限公司 中国铁路投资集团有限公司 中国铁路财产保险自保有限公司)

本文刊于11月29日出版的《证券市场周刊》