从全球首富到股价腰斩,AI泡沫的红灯在报警

作者 | 煜禾

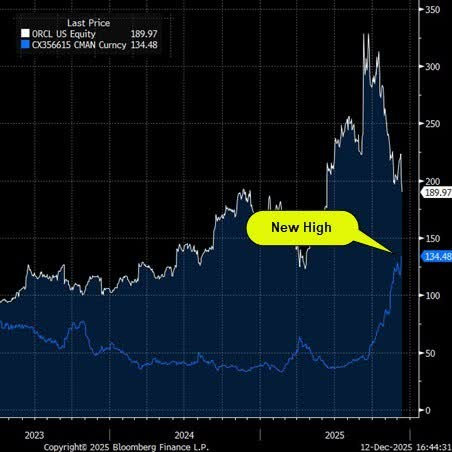

仅仅用67天,美国老牌科技巨头甲骨文(Oracle),就完成了从老板登顶全球首富,到公司股价腰斩的轮回。

与此同时,甲骨文的信用违约互换价格(CDS),不仅飙升至五年新高,甚至直逼08年金融危机,意味着公司的财务状况急剧恶化。

你或许不知道甲骨文这家公司,但你一定知道AI,也知道英伟达。

海外知名博主zerohedge形容,“如果说英伟达是本周期的煤矿,那么甲骨文就是金丝雀”。

现在这只金丝雀非常不安,煤矿的红灯也开始闪烁。

其实表面看甲骨文的最新财报,数据是很光鲜的:

在手订单(RPO)暴涨438%,高达5230亿美元;

云计算整体收入约 80 亿美元,同比 +34%;

调整后的每股盈余(EPS)2.26 美元,大幅高于预期。

乍一看赢麻了,仿佛未来十年的钱都已经落袋为安。

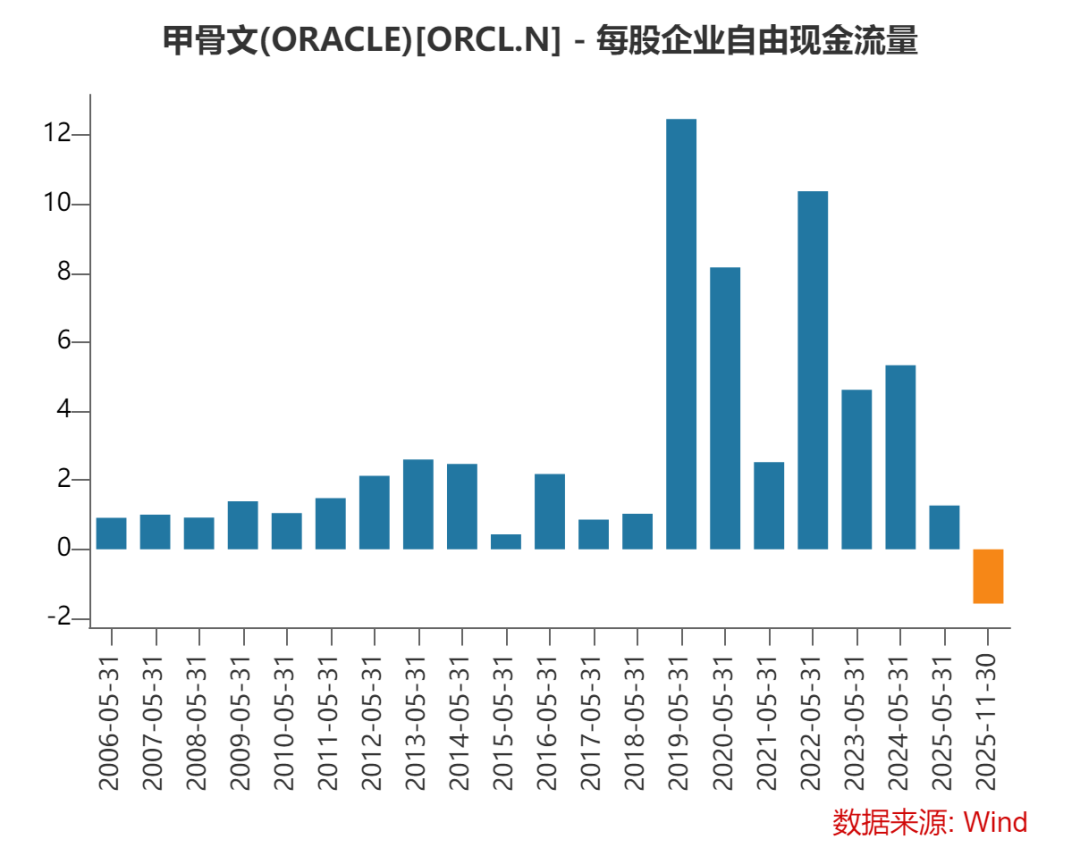

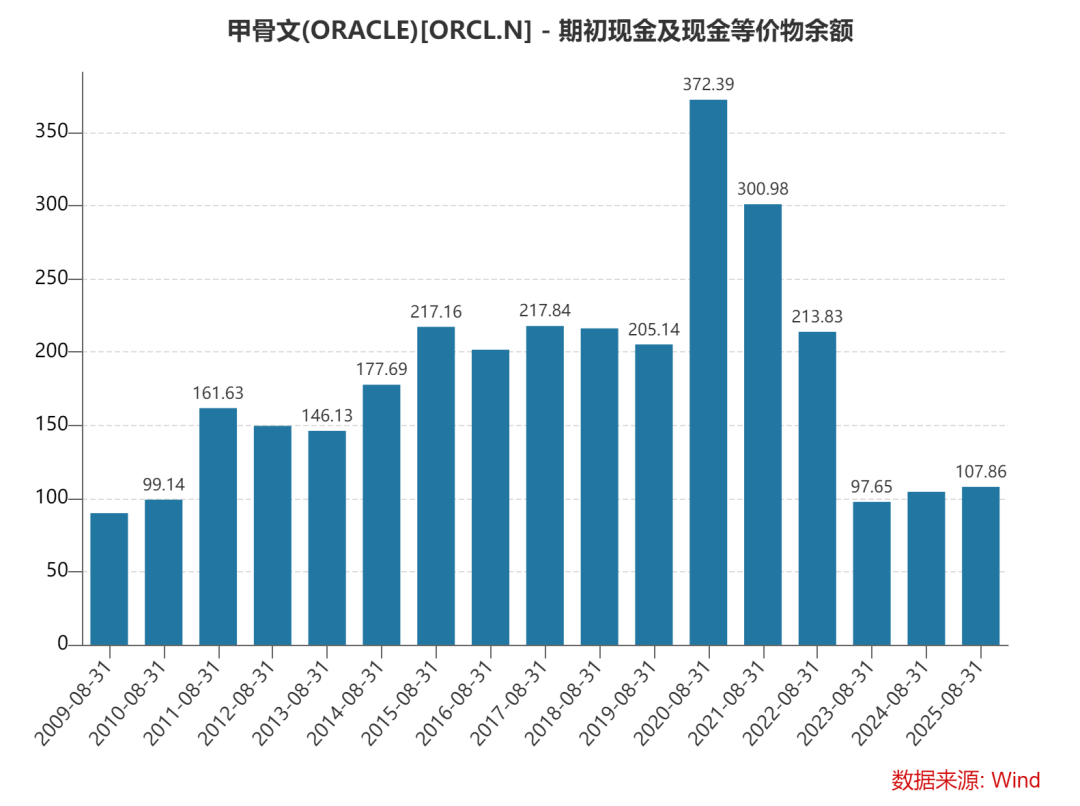

但那只是纸上画的饼。跟远大的前景相比,市场更担心甲骨文当下的现金流失血。

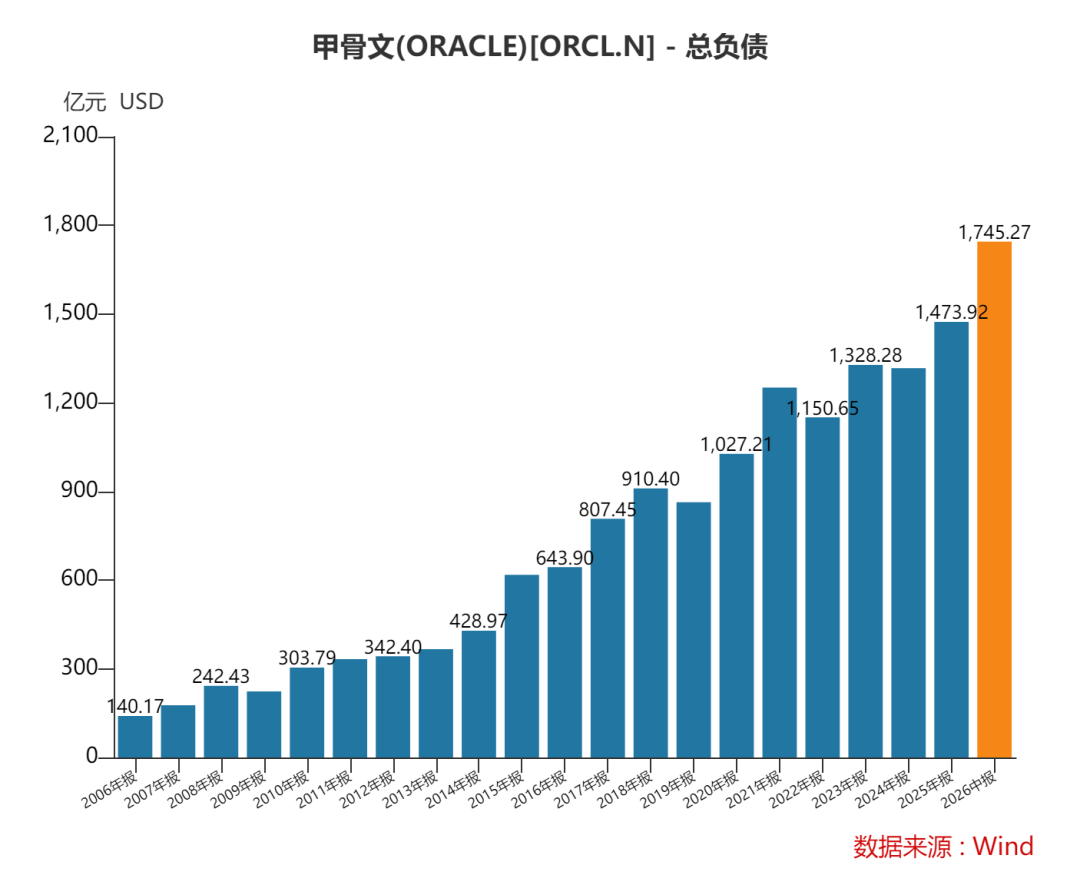

为了支撑这场AI豪赌,甲骨文大举投资,导致当季自由现金流为负100亿美元,近20年来罕见。

这是什么概念?

市场本来预期是-52亿,结果直接亏了两倍。账上现金仅剩100多亿,却喊出了500亿的资本开支计划。

这就像是,口袋里只有买自行车的钱,却贷款订了一辆法拉利。

其实最要命的还不是缺钱,而是对未来的回报前景不明,不确定性极大。

甲骨文9月初的那场暴涨,主要是跟OpenAI签了3000亿的大订单。

这个合作看起来是强强联手,但实际上却是甲骨文自己的豪赌,双方的权利和义务并不对等。

甲骨文这边,为了建设数据中心满足客户需求,甲背上了长达15年的土地和基建租赁任务,不可撤销。

而客户这边,承诺仅5年。OpenAI的合同里有一个“逃生舱”条款:5年到期后,有权选择退出。

甲骨文对OpenAI是高度定制和依赖的,但后者却多处备份,跟多加公司达成合作。

这种合作的不对称性,也是甲骨文的老对手微软,没有进一步加大跟OpenAI独家合作的重要原因。

这种商业关系,换成另一个场景则更好理解:

你贷款30年买了一栋豪宅,专门租给一个富二代,富二代只签了5年租约。

5年后,如果相安无事继续租,继续合作那是最好的。但如果富二代破产了,或者不喜欢这房子了,拍拍屁股走人,他甚至可以去租别人的房子。

而留给你的,是空荡荡的机房,和还得还10年的巨额房贷。

一旦OpenAI增长或需求不及预期,甲骨文砸进去的千亿美金,将沦为坏账。

现在祸不单行的是,这个租给富二代的豪宅,可能还要推迟交付。

BBG上周五报道,甲骨文的数据中心建设可能延迟,虽然官方辟谣了消息,却没有给出具体的项目时间表,玩文字游戏,这一消息也直接导致甲骨文股价再创本轮调整的新低。

背后的原因也不难理解,即便算法可以一键生成,但变压器需要铜线去绕,混凝土需要时间去干,熟练的焊工需要一个个去找。

超级算力中心建设遇到短缺的电力和工人,这不仅是甲骨文股价的黑天鹅,也是美国制造业回流的最大障碍,花钱也不见得能解决。

穿越迷雾,再看这场赌局的底牌,就能理解资本市场的恐慌。

虽然甲骨文通过出售Ampere股权换来了27亿美元的“利润”,勉强给账面续命。

剥去这层遮羞布,我们看到的是一家虽然前景广阔,但当下利润率因投资而重挫、现金流腰斩、负债滚雪球的裸泳者。

如果甲骨文无法证明它能迅速把投入变成真金白银,它将成为戳破AI泡沫的第一根针。

他向市场证明一个残酷的现实:仅靠囤积算力并不能产生商业闭环。

倒计时已经开始。

对于投资者而言,是时候关掉那些宏大的故事PPT,低下头,死死盯着那行红色的现金流数据了。

本文中所有涉及上市公司的内容,系依据上市公司根据其法定义务及监管要求公开披露的信息(包括但不限于官方网站、官方社媒、定期或临时披露的官方公告等)做出的分析与判断,不构成任何投资建议或其他商业建议。

本文中所有涉及商业人物的内容,系依据合法渠道公开披露的信息(包括但不限于媒体采访、人物传记等)做出的分析与判断,不构成任何投资建议或其他建议。

因采纳本文,或受本文影响而采取的行为及其导致的相应后果,智谷商业评论不承担任何责任。