连续13年营收、利润双增长,三花智控的“功守道”

守得住传统业务,攻得下新兴赛道。

这个2025年,三花智控(002050.SZ)又交上了一份漂亮的成绩单!

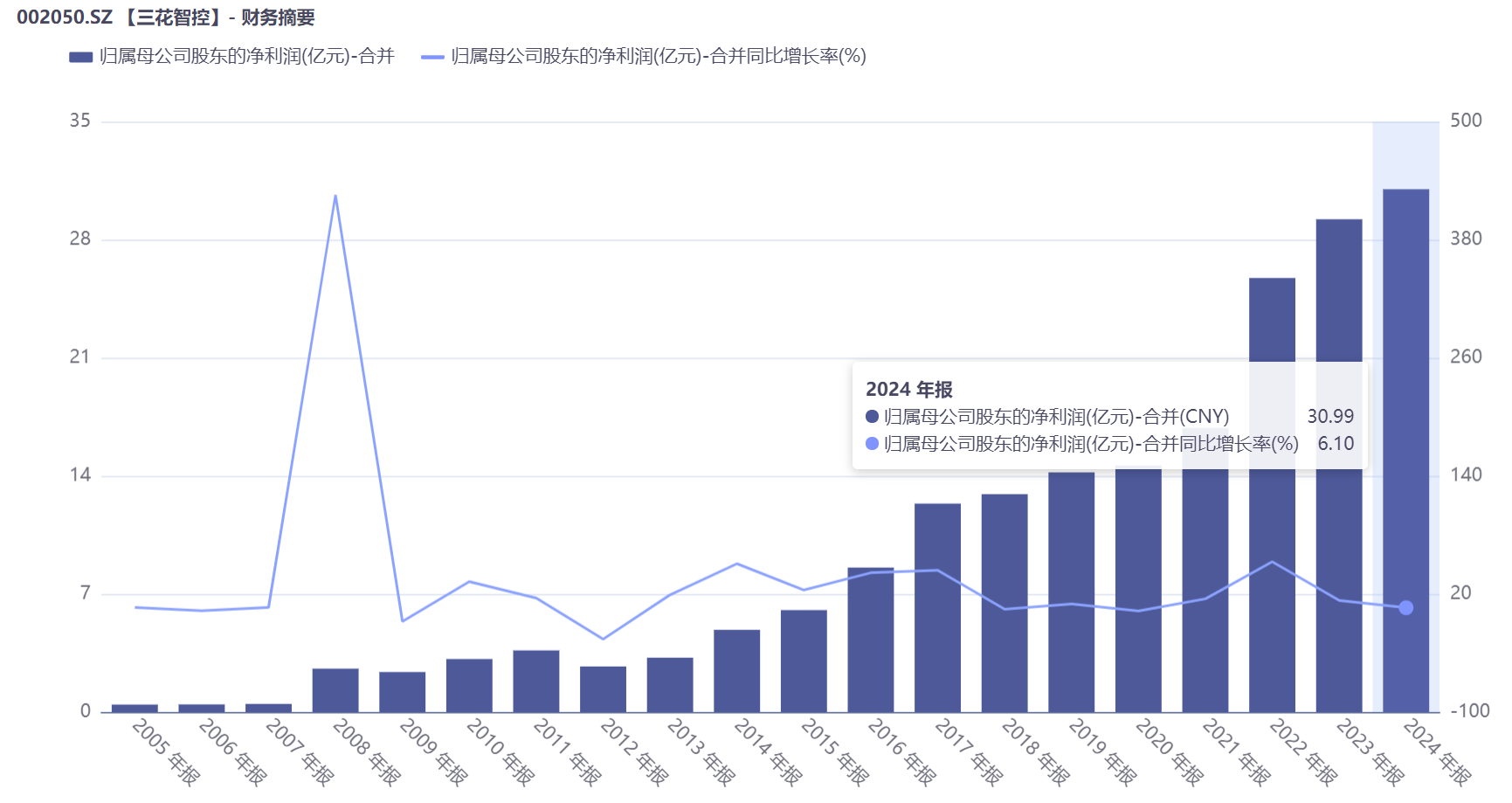

公司预计,全年实现归母净利润38.74亿元-46.49亿元,同比增长25%-50%;扣非净利润36.79亿元-46.15亿元,同比增长18%-48%。

2005年6月,三花智控在A股上市。历经二十年锤炼,公司最新市值已逼近2000亿元。

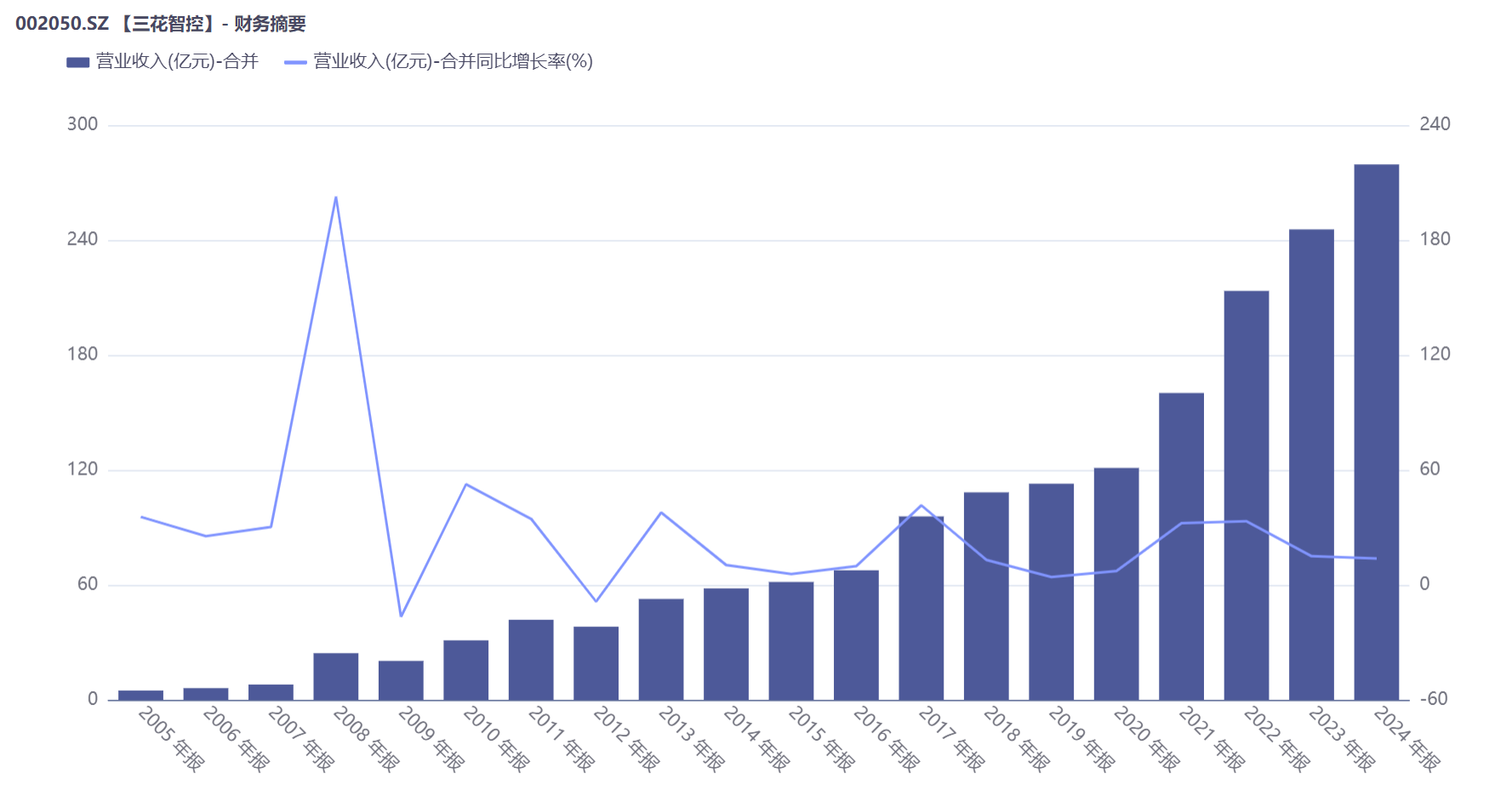

更难得的是,自2012年以来,公司营业收入、归母净利润两大核心财务指标均保持每年正增长。

三花智控究竟是如何做到的?

传统制冷高景气,切入液冷新赛道

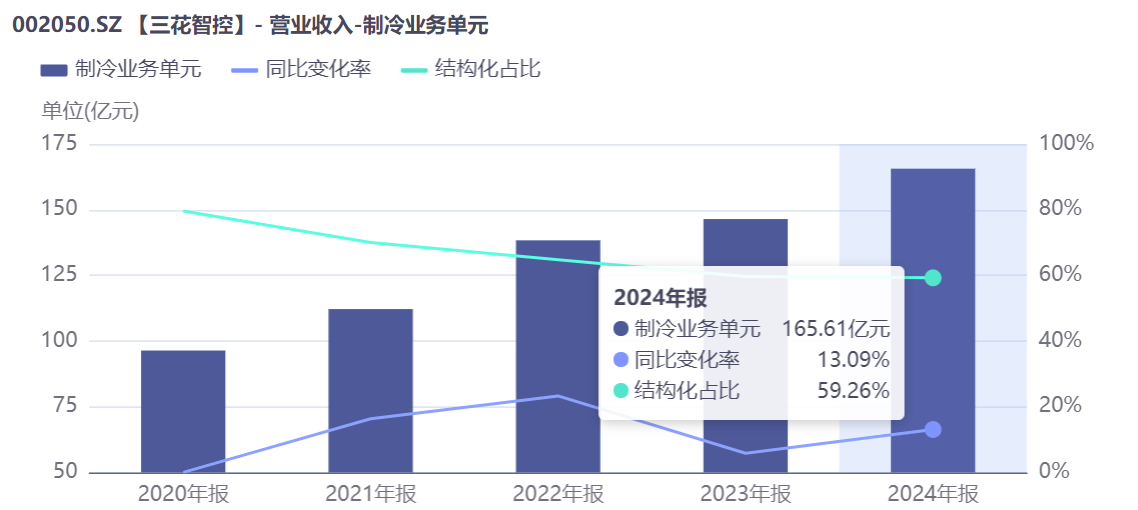

制冷业务是三花智控的基本盘。

公司最早可追溯到1967年9月建立的“新昌县西郊人民公社农机修配综合厂”,1984年转型为“新昌制冷配件厂”。

1994年,浙江三花集团公司正式成立。1995年,三花智控通过模仿试制,成功研发出四通换向阀,打破此前美国兰柯公司在该领域长达近30年的技术垄断。

四通阀是让热泵型空调实现从制冷切换到制热的核心部件。此后,公司将产品延伸至电子膨胀阀、电磁阀等。

2007年,三花智控以1600万美元的价格收购兰柯在该业务线上的全部资产,问鼎全球霸主,多个产品形成寡头垄断优势。

其中,四通换向阀、电子膨胀阀、微通道换热器、截止阀、电磁阀、Omega泵及球阀等产品于其各自全球市场中排名第一。

客户方面,公司与开利、博西家电、大金、格力、海尔、日立、JCI、LG、美的、三菱、松下、三星、西门子、东芝和特灵等合作,获得了广泛认可。

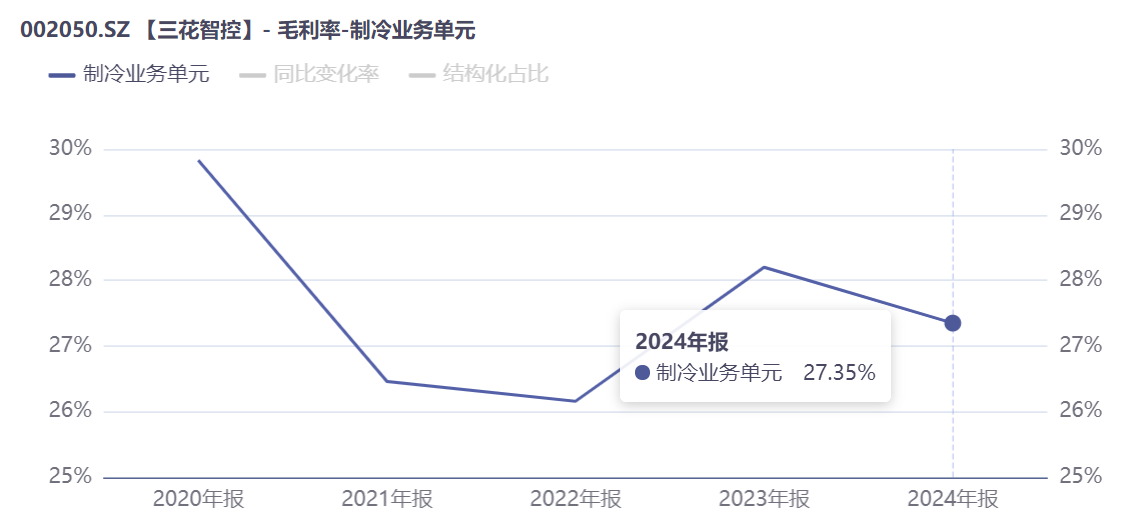

2020-2024年,公司制冷业务复合增长率为14.5%,保持稳健增长。毛利率方面,始终保持在25%-30%的较高水平,高于竞争对手。

值得关注的是,热泵技术正从传统家电领域逐步拓展至数据中心、储能热管理等新兴应用场景。后者的热管理需求规模有望远超传统家电市场。

目前,三花智控液冷相关产品主要聚焦外机侧与冷媒侧,后续向服务器端产品延伸将成为新的增长引擎,具体方向包括:

当前,公司已为液冷系统集成商提供零部件配套服务,合作基础稳固;公司成熟的微通道产品与技术也将逐步应用于液冷场景,进一步拓宽应用。

作为以热泵技术为核心的企业,三花智控有望充分享受液冷市场需求扩张带来的发展红利。

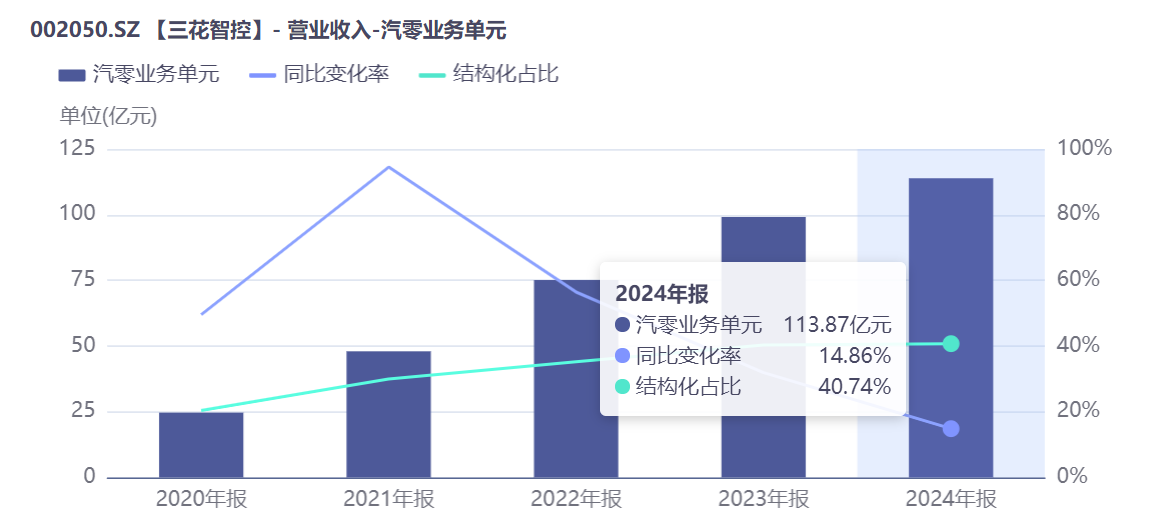

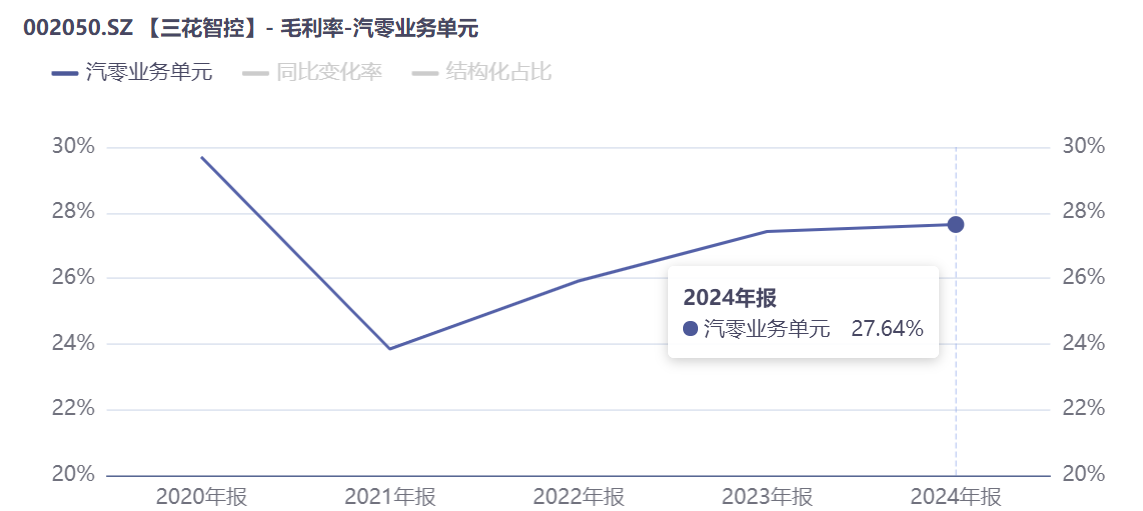

汽零业务稳健增长,新能源势头迅猛

三花智控的第二大营收来源是汽车零部件业务。公司不仅是全球最大的制冷控制元器件,而且是全球领先的汽车热管理系统零部件制造商。

早在2007年,三花智控就预判新能源汽车是一个确定的未来。彼时,公司擅长的热管理系统已经用在燃油车上。

2014年,三花智控成功研发出“车用电子膨胀阀”;2017年,通过收购子公司三花汽零,正式成立汽车零部件事业部,开始大手笔布局新能源汽车热管理。

时至今日,公司在欧美、中国、日韩等地区均已完成战略客户布局,与奔驰、宝马、比亚迪、福特、吉利、通用汽车、广汽、本田、现代、零跑、理想、蔚来、Stellantis、上汽、丰田、大众、沃尔沃等知名车企合作,也覆盖电装、韩昂、马勒、法雷奥等汽车热管理集成商。

2020-2024年,公司汽零业务复合增长率高达46.5%。毛利率方面,也始终保持在25%-30%的较高水平。

值得关注的是,新能源汽车热管理单车价值明显高于传统燃油车。

行业研报显示,传统热管理核心组件包括空调压缩机、散热器、油冷器、中冷器等,价格在500-100元,合计单车价值量为2230元。

相较之下,新能源汽车热管理核心组件新增冷却板、电池冷却器、电子膨胀阀等11项核心零部件,并且使用电动压缩机(1500元左右)替代传统机械压缩机(500元左右),用热泵系统(1500元左右)替代PTC加热(400元左右)。

据此估算,新能源车热管理单车价值量高达6410元,接近传统燃油车的三倍。

弗若斯特沙利文预测,新能源汽车热管理系统零部件市场2029年将达3770亿元,2024-2029年复合增长率为26.5%,三花智控有望继续受益。

卡位机器人,开启成长新曲线

除两大主业之外,三花智控正加速开拓战略新兴赛道,包括仿生机器人机电执行器行业。

随着人口老龄化及劳工成本上涨,预计大部分传统劳动密集型工作将被高效、智能的机器人替代,从而加快仿生机器人机电执行器市场的发展。

同时,机电执行器制造商与上游零部件制造商及下游仿生机器人制造商建立稳定的合作关系,可促进产业链协同发展,推动整个产业链的技术进步;人工智能、传感技术和新材料等先进技术的发展,仿生机器人机电执行器在性能上取得了显著进展。

目前,仿生机器人的下游应用领域已从工业领域扩展到医疗服务和物流服务等多个行业。

作为引领热管理技术发展的先锋企业之一,三花智控早在2023年就与绿的谐波共同出资设立合资企业,专注于谐波减速器的研发、生产与销售,旨在打通“执行器+减速器”的产业链闭环,提升产品竞争力。

产能扩张层面,50亿元建设杭州“未来产业中心”,其中38亿元专项用于打造机器人机电执行器和域控制器研发及生产基地,目前已进入设备安装调试后期,预计2026年上半年实现小批量量产。

今年6月,三花智控正式在港交所挂牌上市,开启“A+H”双平台布局。据悉,本次上市募资所得款项净额约10%将用于仿生机器人及其相关领域的技术研发。

有投资观点认为,尽管三花智控的机器人业务目前仍未实现量产,但凭借人形机器人产业爆发式增长的前景与资本市场对新兴赛道的狂热追捧,该业务已超越传统汽车热管理板块,成为驱动公司估值波动的核心α因素。

站在未来的角度看,当前的2000亿元市值,只是三花智控价值成长的阶段性节点。从空调到汽车再到机器人,随着三大赛道竞争优势的持续释放,公司有望成为新能源时代兼具稳健性与成长性的核心资产。

下一篇:贵金属板块走强