数据差一倍,回款说不清,研发掺水分!雅图高新“带病”三闯IPO

本报(chinatimes.net.cn)记者胡梦然 见习记者 黄海婷 深圳报道

一位投资者在社交平台发问:“雅图高新过会了,会是‘大肉签’吗?”紧随其后的一条评论写道:“先看看俄罗斯的收入数据差了一倍多,钱从哪里来又说不清,这肉可能有点硌牙。”

近日,冲刺北交所的雅图高新在回复审核问询时,披露了一系列令人费解的财务数据。其境外收入,尤其是俄罗斯市场数据,与当地官方统计存在超过100%的惊人差异。

与此同时,异常高企的第三方回款比例和存有争议的研发费用归类,共同勾勒出一幅复杂的财务图景。《华夏时报》记者梳理公开材料并咨询多位专业人士后发现,这家三闯资本市场的涂料企业,其上市之路仍被多重迷雾笼罩。

为解开这些迷雾,记者多次致电雅图高新的公开电话、发函至公开邮箱,均未获得回应。

俄罗斯市场收入差额超100%?

作为汽车修补漆领域的老牌企业,雅图高新的上市之路可谓曲折。自2021年与广发证券签署辅导协议,其先后更换上市赛道,从创业板到主板,最终转战北交所。

然而,支撑其上市野心的财务数据,也面临着质疑。招股书显示,2022年至2024年,雅图高新主营业务收入从5.54亿元增长至7.41亿元,其中境外销售收入占比持续超过50%,成为公司增长的核心引擎。

境外调配中心收入从1.12亿元跃升至2.01亿元,其高毛利率和高增长率引起了监管的反复追问。公司对此解释称,这主要源于俄罗斯等高单价区域业务占比显著,且“深度本地化经营策略”带来成本压力,故而定价较高。

但这一解释在数据对比面前显得苍白无力。根据北交所问询函回复材料,雅图高新披露的俄罗斯市场收入,与俄罗斯税务局官网公示数据之间,差额最高达到了令人难以置信的101.66%。

“如此巨大的差额绝非寻常。”一位资深财务专家向《华夏时报》记者分析道,“可能性无外乎几种:收入确认口径存在根本差异、关联交易未予抵消、数据来源有误,或者最令人担忧的——收入真实性存疑。”

该专家进一步指出,差异不仅体现在收入端。2022年,雅图高新俄罗斯子公司的资产总额与俄官方数据差异率也高达51.74%。“当收入、资产数据同时出现大幅偏差时,往往指向更深层次的财务问题,例如资产虚增、存货不实或成本结转不合规。”

面对如此悬殊的数据鸿沟,公司仅以“部分收入为直接出口而非本地子公司实现”作为解释,难以打消外界疑虑。这种“管理割裂”的业务安排是否符合商业逻辑?其收入的真实性和完整性如何验证?成为悬在雅图高新IPO之路上的第一把利剑。

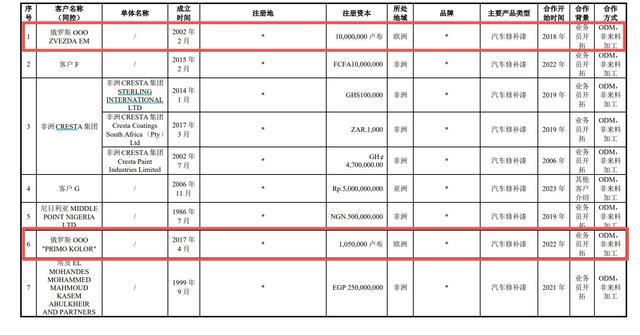

与此同时,记者还注意到,雅图高新的境外收入除境外子公司外,还包括直接出口至境外经销商的收入。高新雅图在监管问询函回复中,披露一部分俄罗斯境外品牌商包括俄罗斯OOO ZVEZDA EM、俄罗斯OOO"PRIMO KOLOR"。根据12月25日当天汇率换算,俄罗斯OOO ZVEZDA E注册资本仅为88.81万元;俄罗斯OOO"PRIMO KOLOR"的注册资本仅为9.33万元。

尽管俄罗斯OOO"PRIMO KOLOR"这家体量可谓微型,但根据披露,这家公司却在2022年—2024年间向雅图高新采购产品,年度采购金额分别为391.79万元、830.81万元、1865.95万元。这引发了业界对这些业务真实性的广泛质疑。

第三方回款异象背后的风险

如果说收入数据的差异令人困惑,那么资金回流路径的异常则进一步加剧了市场的担忧。报告期内,雅图高新第三方回款比例持续高企,最高时占营业收入比例达到38%,这一数字在同行中显得格外突兀。

2022年至2024年,公司第三方回款金额分别达到5675.23万元、6846.00万元和6380.69万元。更值得关注的是,境外客户通过指定第三方回款的金额呈逐年上升趋势,从1969.25万元增至4124.83万元。

北交所的问询直指核心问题:部分客户无法确认回款方身份,未提供付款记录等资金流水凭证;主要第三方回款客户未在合同中明确约定代付安排;同一客户对应多个第三方付款人。

尤为引人注目的是俄罗斯市场的特殊情况。部分客户因外汇管制,通过当地自然人代付款项,但公司竟未要求客户提供代付授权文件,仅凭“业务背景”确认回款归属。

“在审计视角下,如此高比例的第三方回款是重大风险信号。”一位不具姓名的行业研究机构专家对本不急着表示,“这通常与关联方非规范资金往来、体外循环,甚至收入虚构等行为相关联。审计机构必须执行穿透核查,追踪资金最终来源和去向,否则无法排除财务舞弊的可能性。”

记者注意到,雅图高新对此的解释聚焦于“外汇管制、美元储备不足或地缘政治等因素”,并强调在俄罗斯、非洲、中亚等受影响地区收入增长推动了第三方回款上升。

然而,对比同行企业,东来技术、松井股份等公司的境外第三方回款占比均不足1%,雅图高新的“特殊情况”显得尤为突出。

研发费用遭质疑?

在收入与资金流双双受疑的同时,雅图高新用以彰显科技属性的研发费用,也陷入了会计处理的争议漩涡。根据问询函回复,公司研发费用二级科目“物料消耗”中竟包含了“产成品”,这一操作在会计实务中极为罕见。

2021年,雅图高新“研发费用—物料消耗”中的“产成品”金额高达326.08万元,占当年研发费用总额的比例达到惊人的21.32%。产成品作为已完成生产、可对外销售的产品,其成本通常不应计入研发费用。

“这明显违背会计基本准则。”一位头部外资咨询机构的IPO分析师指出,“产成品列入研发费用,相当于将已形成的库存产品成本伪装成研发投入,虚增了研发费用总额。”

更令人玩味的是数据变动轨迹。2021年至2023年,“产成品”金额从326.08万元逐年降至63.53万元,而“原材料及原漆”则从38.87万元逐年增至314.83万元,两者增减幅度大致对应。

“在正常的研发过程中,原材料投入和产成品产出应有合理的对应关系。”该分析师分析道,“但这种‘此消彼长’的完美替代,更像是科目间的技术性调整,而非研发活动的真实反映。特别是在研发模式稳定的前提下,明细科目占比出现如此剧烈的异常波动,人为操作的痕迹相当明显。”

“收入真实性存疑,必然引发对资金流向的追问;而为了满足上市条件,又可能在研发投入等指标上进行‘技术性调整’。”一位不愿具名的投行人士分析,“这三个问题构成了一个相互印证的‘三角疑云’,监管机构和投资者都需要一个清晰、合理且经得起验证的解释。”

雅图高新的案例,恰逢中国资本市场注册制改革深入推进的关键时期。以信息披露为核心的审核理念,要求上市公司“讲清楚、说明白”,确保信息披露的真实、准确、完整。

北交所在审议意见中已明确指出“境外业务收入的真实性仍存在许多疑点”,并要求保荐机构扩展资金流水核查范围。这反映出监管对于财务数据真实性,特别是跨境业务核查的高度重视。

记者多次致电雅图高新公开电话、发函至公开邮箱,均未获得回应。公司如何解释俄罗斯市场数据的巨大差异?如何论证高比例第三方回款的商业合理性?如何说明研发费用会计处理的合规依据?这些问题仍未得到公开解答。

“注册制不是‘注水制’,放松前端审核的同时,压实了中介机构责任,强化了后端监管执法。”一位资深市场观察人士对记者评论道。

随着上市进程的推进,雅图高新需要面对的不仅是监管的问询,更是市场和投资者对其财务数据真实性与公司治理水平的全面检验。公司如何解释俄罗斯市场数据的巨大差异?又如何回应实控人学历的疑云?这家“三闯”资本市场的老牌涂企能否最终拨开迷雾成功登陆北交所?《华夏时报》记者将持续关注。

责任编辑:徐芸茜 主编:公培佳