百亿级“近视神药”阿托品王座之争:兴齐眼药祭出全球新规格,先发优势能否扛住后浪冲击

本报(chinatimes.net.cn)记者于娜 北京报道

备受市场关注的青少年近视防控赛道大战在即,兴齐眼药再添新筹码却腹背受敌。

近日,兴齐眼药(300573.SZ)公告硫酸阿托品滴眼液新规格获批。此次新增规格与现有产品形成梯度布局,可实现精准防控,契合青少年近视防控市场需求,但公司核心产品依赖、研发乏力等隐忧仍存,叠加市场竞争升温,增长挑战重重。

公开信息显示,硫酸阿托品滴眼液新规格针对6—12岁、球镜度数-1.00D至-4.00D近视儿童,可解决单一浓度适配性不足的痛点。公告发布后,公司股价随即小幅上涨,反映出资本市场对其商业化前景的期待。国信证券测算,当前中国儿童青少年近视率超50%,该领域渗透率达20%时,市场规模将接近190亿元,市场空间广阔。

不过,利好背后暗藏隐忧。新规格获批虽能短期提振业绩,却无法根治兴齐眼药产品结构单一、研发管线薄弱的核心问题;同时,竞品技术迭代、行业政策调整及产品学术争议等变量,均可能制约其市场拓展,为后续发展埋下隐患。

大单品依赖困局

此次新规格获批进一步强化了硫酸阿托品滴眼液在兴齐眼药营收体系中重量级的地位,但也让兴齐眼药“押注单一产品”的经营风险愈发突出。

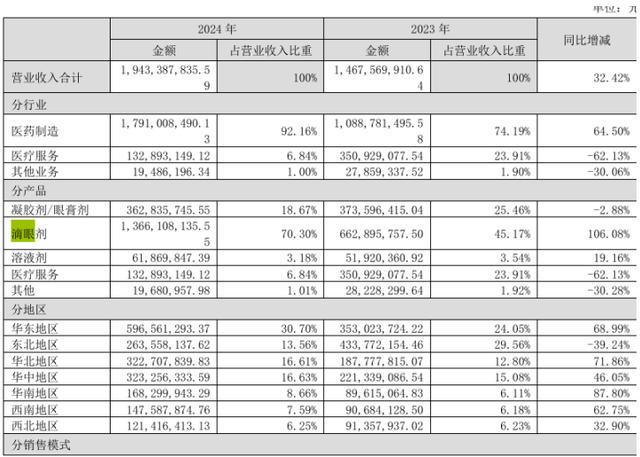

财报数据显示,2024年兴齐眼药滴眼剂销售额达13.66亿元,同比暴涨106%,其中0.01%硫酸阿托品滴眼液贡献了绝大部分增长,该产品收入占公司总营收比重已超过35%,而2025年前三季度公司19.04亿元的营收中,阿托品等核心滴眼剂产品更是主要驱动力。

(来源:兴齐眼药2024年年报)

这种“把鸡蛋放在一个篮子里”的业务结构,让公司业绩高度依赖单一产品的市场表现。更值得警惕的是,公司整体产品线覆盖虽看似广泛,涵盖干眼治疗、眼用抗感染等十个眼科细分类别,但从销售数据来看,除阿托品外,其他产品市场竞争力与其差距巨大,尚不能形成有效的业绩支撑。

为维持核心产品的竞争优势,兴齐眼药也在持续推进研发。据兴齐眼药财报及定增问询函回复披露的数据,公司近三年研发投入呈现“先微降后回升”的态势,2022年研发投入1.90亿元,占营业收入的15.22%;2023年研发投入1.81亿元,同比小幅下降,占营业收入的12.38%;2024年研发投入回升至2.35亿元,同比增长29.83%,占营业收入的12.11%。整体来看,公司近三年研发投入占营收比例均保持在12%以上,且资本化比例逐年走低,研发投入更偏向于费用化,聚焦临床研究与产品转化。

从研发管线来看,公司当前的核心研发方向仍集中在阿托品系列产品上,此次获批的0.02%、0.04%规格本质上只是现有产品的浓度拓展,并非具有突破性的创新成果。除阿托品外,公司在研的1类治疗用生物制品SQ22031滴眼液仅完成Ⅰ期临床试验,用于治疗黄斑水肿的SQ-129玻璃体缓释注射液仍处于临床前研究阶段。

此外,公司核心产品阿托品的高毛利率能否持续存在不确定性。兴齐眼药2024年年度报告显示,阿托品所属滴眼剂板块2024年毛利率高达82.18%,但随着竞品的陆续上市,价格战大概率不可避免,毛利率可能面临大幅下滑的风险,这将直接影响公司的盈利能力与现金流状况。

前医药上市公司高管、资深市场专家章标向《华夏时报》记者表示,对比行业龙头企业,兴齐眼药的产品矩阵明显单薄,抗风险能力弱。历史经验表明,长春高新曾因生长激素这一核心产品受集采政策影响,市值蒸发2000亿元,而兴齐眼药当前的处境更为凶险,其核心产品面临的是更激烈的技术替代与市场竞争,一旦阿托品产品的市场份额被挤压,公司业绩将面临断崖式下跌的风险。

先发优势岌岌可危

低浓度阿托品滴眼液作为唯一经循证医学验证的有效眼用近视防控制剂,已成为药企争夺的核心赛道,兴齐眼药的独家优势危机四伏。

公开资料显示,兴齐眼药的前身为沈阳市铁西区兴齐制药厂,历经两次改制,于2011年11月成立现如今的沈阳兴齐眼药股份有限公司。2016年12月,兴齐眼药在深交所创业板上市。上市多年以来,兴齐眼药的兴衰荣辱与“近视神药”阿托品深度绑定在了一起。

2020—2022年,硫酸阿托品滴眼液以兴齐眼科医院院内制剂形式,通过互联网医院跨区域销售,并曾创造年销2.8亿元的记录。不过,随着2025年2月国家药监局与卫健委联合通知明确“医疗机构制剂不得通过互联网诊疗开具及调剂”,各地跟进叫停违规网售,倒逼渠道回归实体医疗场景。所以,在该产品于2024年3月正式获批上市后,硫酸阿托品滴眼液随即转向医院渠道推广,这也导致2024年线上销售额骤降至3000万元,不足总销售额的15%。

然而,在医院渠道拓展上,兴齐眼药同样步履维艰。数据显示,2024年三季度公司才完成多省挂网,而公立医院采购周期通常需要12—18个月,渠道拓展的滞后性导致其难以充分挖掘医院市场的潜力。更关键的是,当前近视防控正从眼科分离为独立的视光学科,但兴齐眼药在视光科室的布局几乎空白。

一位眼科行业资深从业者向《华夏时报》记者表示,此次兴齐眼药阿托品新规格的获批,虽暂时巩固了其在细分市场的先发优势,但随着百亿近视防控市场的热度持续攀升,越来越多的行业巨头纷纷入局,市场竞争格局正在快速恶化。

恒瑞医药的HR19034滴眼液已于2025年2月提交上市申请,预计2026年即将上市。兆科眼科的NVK002滴眼液同样来势汹汹,该产品采用专利配方解决了低浓度阿托品的不稳定性问题,且已向美国FDA提交上市申请,有望实现中美双报。此外,欧普康视、齐鲁制药、莎普爱思等多家企业的阿托品滴眼液已进入III期临床。这些竞品不仅在产品技术、适应症覆盖等方面具有差异化优势,更在资金实力、渠道布局、学术资源等方面各领风骚。

更为关键的是,兴齐眼药低浓度阿托品滴眼液的前路还有“医保目录”一关等着。若该产品被纳入医保,虽能提升市场渗透率,但价格可能面临大幅下调,毛利率将受到严重挤压;若未被纳入医保,其非医保属性可能影响部分患者的用药选择,尤其是在基层市场的推广将面临较大阻力。

当前兴齐眼药0.01%规格硫酸阿托品滴眼液价格为365元/盒,按每日1次的用法用量计算,月均费用约200元,对于普通家庭而言,长期使用的经济压力较大。在三四线城市及农村地区,家长的支付能力相对较弱,且基层医疗资源匮乏,医生对产品的认知与推广力度不足,这些因素都将导致产品的市场渗透率难以快速提升,制约了市场规模的进一步扩大。

上述眼科行业人士表示,随着近视防控技术的不断发展,角膜塑形镜(OK镜)、离焦镜片等器械产品持续迭代,在近视防控领域的应用越来越广泛。专家共识指出,单一疗法的近视防控效果有限,未来可能需要与OK镜、光生物调制疗法等联合使用,形成综合解决方案。此外,随着基因治疗、干细胞治疗等新技术在眼科领域的研究不断深入,未来可能出现更有效的近视防控技术。

“对于兴齐眼药而言,此次新规格获批更像是一次‘喘息之机’,而非长期增长的‘护身符’。”章标表示,未来,公司若想在近视防控市场中站稳脚跟,亟需破解核心产品依赖症,加大研发投入、完善管线布局,优化渠道策略、提升学术影响力,同时积极应对市场竞争与政策变化,通过技术创新与服务升级提升产品竞争力。否则,在巨头环伺、技术迭代加速的市场环境中,其先发优势将逐渐丧失,增长之路终将难以为继。

责任编辑:姜雨晴 主编:陈岩鹏

下一篇:侯孝海转身正大集团