维立志博PD-L1/4-1BB双抗获FDA快速通道,开启全球化快速变现通道

2026年1月14日,中国创新药领域迎来一个标志性节点:维立志博的PD-L1/4-1BB双特异性抗体LBL-024,获得了美国FDA的快速通道资格。

这已是该药物获得的第三项重大监管认可。早在2024年LBL-024就已获得中国国家药监局的突破性治疗药物认定,以及美国FDA的孤儿药资格。

中美监管机构的一致背书,标志着LBL-024的临床价值与上市前景获得国际认可。更具象征意义的是,2025年12月29日,其全球主要竞争对手、丹麦药企Genmab因抗体设计存在固有缺陷,无法实现条件性激活,导致临床剂量提升受限并直接影响疗效潜力,最终宣布终止同类药物Acasunlimab的研发。这意味着,维立志博的LBL-024不仅实现了技术上的超越,更成为该赛道唯一的领跑者。

十余年磨一剑,中国创新药企已初步具备在尖端靶点上实现源头创新、并引领全球发展的实力。

美国FDA的快速通道资格,叠加孤儿药认定,为LBL-024配备了两把打开国际市场的“黄金钥匙”。

第一把钥匙是“快”。

FDA快速通道资格的核心价值在于抢时间。它意味着药物享有滚动审评、与FDA更频繁沟通等特权。具体来说,维立志博可以“完成一部分数据,就提交一部分上市申请”,无需等待全部数据汇总。这套流程能显著缩短审评周期,让药物提前数月甚至更早进入市场。

在创新药领域,时间就是最大的商业成本。波士顿咨询公司曾有一项研究指出,一款重磅新药晚上市一天,可能意味着高达百万美元的收入损失。因此,快速通道资格带来的上市加速,直接等同于更早产生销售收入、更早收回研发成本,其商业价值不言而喻。

第二把钥匙是“独占”。

孤儿药认定赋予的是“市场独占权”这一核心定价优势。根据政策,获得美国FDA孤儿药认定的药物享有7年市场独占期。在核心市场排除竞争,这种法定的市场地位,让维立志博在与各国医保支付方谈判时拥有强大的议价能力。

此外,各项认定伴随的税费减免、研发补助等政策红利,也直接降低了研发成本。

作为目前临床推进最快、且唯一有望率先上市的同类药物,LBL-024无疑占据了绝对的先发优势。

LBL-024的商业潜力及IO 2.0时代潜在基石药物的定位,根植于其解决当前肿瘤免疫治疗核心痛点的临床价值。

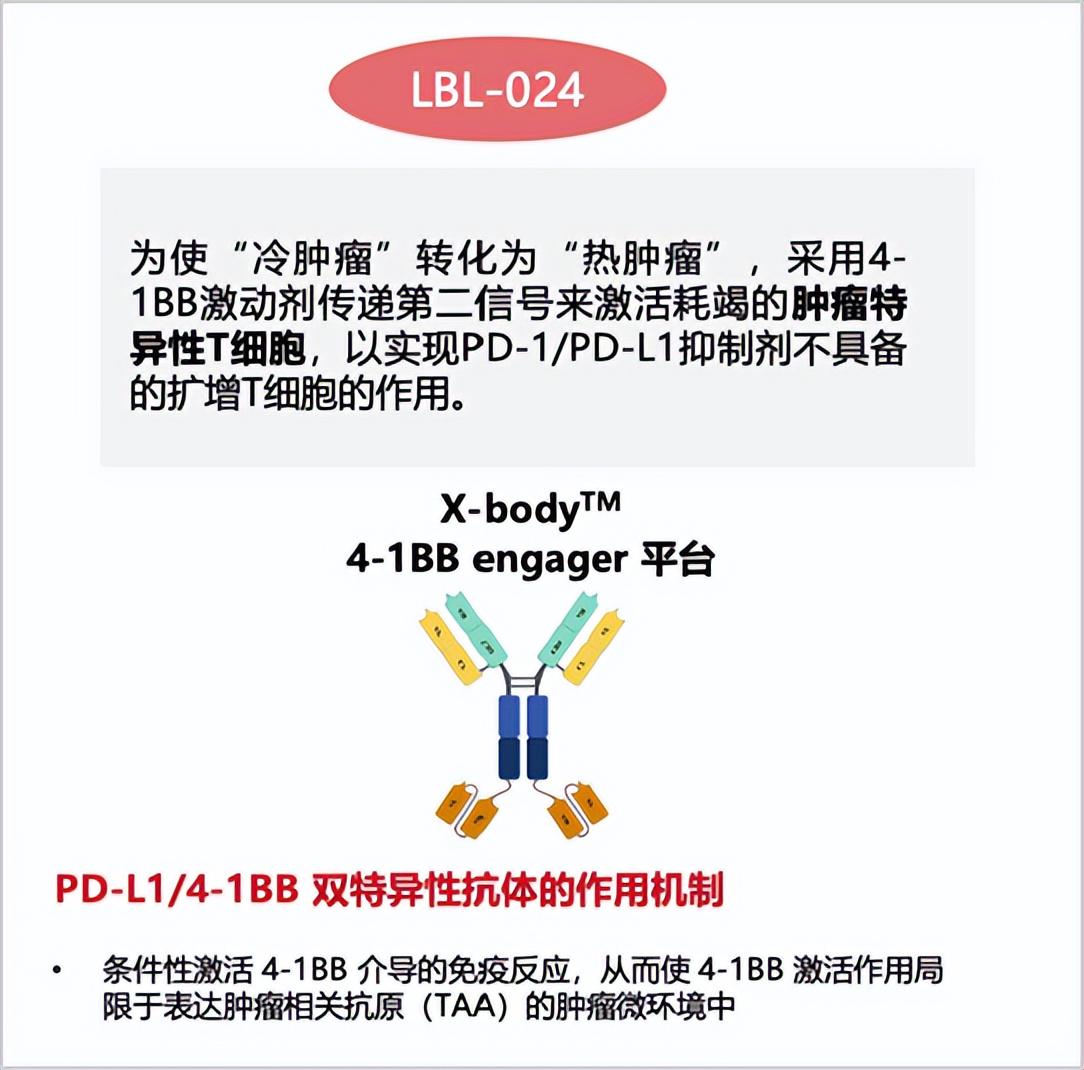

以PD-1/PD-L1抑制剂为代表的第一代免疫疗法虽革新了治疗格局,但其局限性日益凸显:对“冷肿瘤”无效、仅20%左右的低响应率、耐药问题、拖尾效应不佳等。LBL-024的出现,正是为了破解这些难题。目前,LBL-024已在非小细胞肺癌(NSCLC)、小细胞肺癌(SCLC)和肺外神经内分泌癌(EP-NEC)三个适应症的二期或注册性临床试验中展示出全球首创(FIC)或同类最优(BIC)潜力。

LBL-024的首发适应症就瞄准了“非常冷”的EP-NEC,通过激活第二信号4-1BB,直接刺激T细胞的活化和增殖,增加T细胞数量,将“冷肿瘤”转化为“热肿瘤”。临床研究中,不仅取得了远超现有疗法的疗效数据,还观察到了显著的拖尾效应。

截至2025年11月,LBL-024单药治疗晚期二线以上EP-NEC的45例可评估患者中,客观缓解率(ORR)为33.3%,疾病控制率(DCR)为51.1%,且拖尾效应显著,患者治疗后仍持续获益,总生存期(OS)是现有疗法的2倍。

而在联合化疗一线治疗EP-NEC的52名疗效可评估患者中,所有剂量水平的ORR为75.0%,DCR为92.3%。15mg/kg剂量组的ORR达83.3%,显著优于目前所有的治疗方案。患者在化疗后仍持续获益,其中3名患者的无进展生存期(PFS)超过12个月,1名患者超过15个月。无进展生存期(PFS)和OS尚未成熟,有望达到单药类似的拖尾效果。

4-1BB广泛表达于人体器官,是一个广谱靶点,潜在适用于众多癌种,在更具市场潜力的大癌种布局上,LBL-024同样表现惊艳。

作为全球范围内发病率和死亡率最高的癌种,肺癌历来是所有抗肿瘤药物的兵家必争之地。LBL-024联合化疗治疗NSCLC,仅是第一次肿评后的数据就已经非常惊艳,整体ORR为50%,DCR为94.4%。免疫经治二线非鳞癌ORR为75%, PD-L1阴性(TPS<1)1/2线非鳞NSCLC ORR为67%。

LBL-024在SCLC的疗效数据同样值得期待,整体ORR高达86.5%,DCR达96.2%,OS数据尚不成熟,患者获益时间还在不断延长。

尤为关键的是,LBL-024成功解决了4-1BB靶点成药的历史性难题——肝毒性,这也是其比竞品更有机会取得商业成功的根本保障。

作为被发现37年却0成药的靶点,4-1BB的开发之路向来坎坷,前有辉瑞、BMS等MNC止步于临床二期,后有Acasunlimab折戟于临床三期。究其原因,在于抗体设计存在缺陷,导致全身性激活和肝毒性,限制了治疗窗口。

虽然与BMS的Urelumab相比,Acasunlimab的肝毒性更为可控,但转氨酶升高事件依旧存在,且存在3级以上事件。在非小细胞肺癌II期临床中,Acasunlimab三个给药组均出现了肝毒性报告。因此,只能以较低剂量使用,从而限制药效发挥。Acasunlimab治疗经治PD-L1阳性(TPS≥1%)转移性NSCLC的II期临床结果显示,单药确认的ORR仅为13%,与K药联用确认的ORR为31%,6个月PFS率为33%。在这个临床数据公布的两个月后,合作方BioNTech便退还了Acasunlimab的开发权益。

LBL-024以对4-1BB相对较低的亲和力和PD-L1结合依赖性的4-1BB 激活方式,大大减少了其与外周血等正常组织中4-1BB的相互作用,避免外周正常组织尤其是肝脏的误激活,从而显著降低了器官毒性的风险,有效解决了“肝毒性和治疗窗口窄”这个4-1BB激动剂开发的关键挑战。

从目前的临床数据看,LBL-024单药或联合用药在超500例肿瘤患者中均安全耐受,无一例剂量限制性毒性(DLT),其安全性特征与已上市的PD-1单抗相当。根据公开数据,LBL-024在人体中能达到的有效剂量高于Acasunlimab的10倍左右,直接影响疗效潜力。

卓越的安全性意味着更宽的治疗窗口,医生处方顾虑小,患者耐受性好,医保支付阻力低,这些都为其后续大规模商业化扫清了障碍。

据弗若斯特沙利文预测,全球4-1BB抗体市场在2035年规模有望达到174亿美元。随着主要竞争对手的退出,LBL-024已成为该赛道临床进展最快的候选药物,极有可能成为首个获批上市的新药,独占这片前景无限的蓝海市场。

维立志博为LBL-024设计的“从小众切入,向大众拓展”的适应症布局策略,本身就是一种极具智慧的商业逻辑。

LBL-024目前已布局了包括肺外神经内分泌癌、小细胞肺癌、非小细胞肺癌、胆道癌等10大癌种的12项适应症。这一策略的精妙之处在于:

首先选择患者群体较小、未满足需求极高的肺外神经内分泌癌作为突破口,可以利用快速通道、孤儿药政策快速上市,积累早期临床数据、品牌声誉和现金流。随后,迅速将适应症拓展至小细胞肺癌、非小细胞肺癌等患者基数巨大的“重磅”市场。

这种“先站稳脚跟,再开疆拓土”的打法既规避了临床开发初期就在大型癌种中直接进行头对头临床试验的高投入、高风险,又为最终攻克百亿美元级别的广阔市场铺平了道路。

当年默沙东的“K药”(帕博利珠单抗)也是这套打法,率先布局不可切除或转移性黑色素瘤,通过快速推进关键适应症的临床试验,迅速占领市场并建立全球领先地位,同时快速进行适应症梯度扩展,逐步覆盖肺癌、肝癌、结直肠癌等核心癌种。截至目前,FDA批准适应症超40个,中国获批19个,重塑了肿瘤治疗格局。2023、2024年分别以250.11亿美元和294.82亿美元的全球销售额,蝉联全球“药王”。

根据公司规划,LBL-024预计将于2026年第三季度向CDE提交上市申请,并有望在2027年实现商业化。这意味着,维立志博即将从一家研发型企业,转型为拥有成熟上市产品的商业化药企,迎来经营性现金流的根本性转变。

从LBL-024的进阶之路,我们不难窥见中国创新药企正在发生的深刻变革:从“中国新”到“全球新”,从“跟随者”到“定义者”。

维立志博的实践就是这一趋势的典型印证:中国创新药完全可以通过真正的源头创新和全球化布局,参与全球最高水平的竞争,并分享顶级市场的回报。这种突破打破了过往资本市场对于中国药企“以内循环为主”、“商业模式天花板可见”的估值认知。

而且可以预见的是,中国创新药市场,很有可能在未来几年迎来更大的爆发。创新药研发的土壤,日益肥沃,同时,国内药品审评审批制度的持续改革,也为创新药的孵化和价值实现创造了前所未有的利好环境。放眼整个行业,中国生物医药产业正经历从“跟跑”到“并跑”,并在部分领域实现“领跑”的历史性转变。

上一篇:ai直出与私人化的公共写作