三度跨界皆折戟,股价雪崩!“病急乱投医”的向日葵让13万股东心惊

本报(chinatimes.net.cn)记者赵文娟 于娜 北京报道

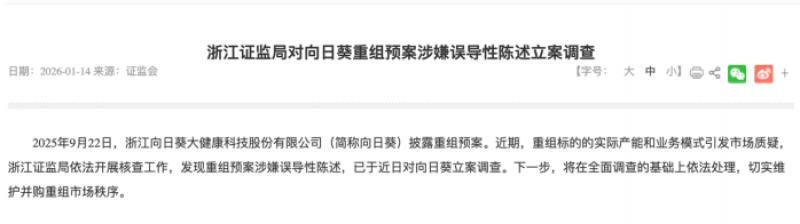

1月15日,浙江向日葵大健康科技股份有限公司(股票简称“向日葵”,代码:300111.SZ)以20厘米跌停的惨烈姿态开盘,全天封单金额超2.7亿元,最终股价锁定在4.96元/股。

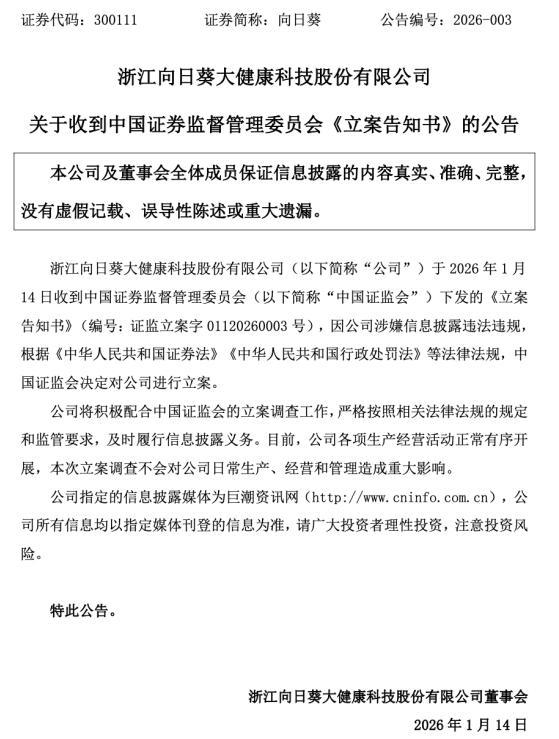

当日晚间,向日葵(300111.SZ)发布公告,确认公司股票在1月13日至15日连续三个交易日内,收盘价格跌幅偏离值累计超过30%,属于股票交易异常波动。这一市场异动的直接导火索,源于前一日(1月14日晚)的两则重磅公告:公司因涉嫌信息披露违法违规被中国证监会立案调查,同时宣布终止收购半导体材料公司兮璞材料及贝得药业40%股权的重大资产重组事项。

(截图来自《立案告知书》的公告)

消息如同一颗深水炸弹,波及公司13.3万户股东。仅仅数月前,这家以医药为主业的公司,因宣布跨界炙手可热的半导体材料领域,股价一度飙升,股东户数在短短三个月内实现翻倍。

如今,随着重组计划戛然而止与监管立案调查接踵而至,那个曾被市场寄予厚望、旨在打造“第二增长曲线”的资本故事骤然破灭。这标志着向日葵(300111.SZ)在不到两年时间里的第三次跨界尝试,再次以失败告终。

针对相关问题,《华夏时报》记者向向日葵(300111.SZ)致函询问,截至发稿未获回复。

重组预案难掩“纸上工厂”

这场跨界风暴始于2025年9月。向日葵披露一份重组预案,拟以发行股份及支付现金方式,收购兮璞材料100%股权与贝得药业40%股权,并募集配套资金。

预案中,核心标的兮璞材料被描绘成一家“拥有甘肃兮璞硼材料科技有限公司等5家子公司,采用‘定制化代供+自主生产’相结合的模式,依托漳州工厂和兰州工厂,成为国内外多家晶圆厂的核心供应商。”在半导体产业备受瞩目的背景下,这份预案瞬间点燃市场热情。公司股价连续两日大涨,累计涨幅偏离值超过30%,股东户数从6月底的6万激增至9月底的13万,市场期待值拉满。

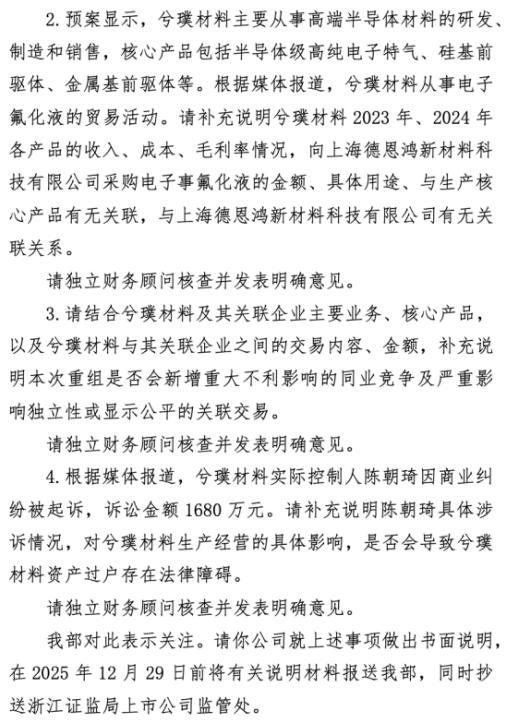

然而,华丽的叙事很快出现裂痕。随即有媒体报道,作为兮璞材料核心支撑的“漳州工厂”“兰州工厂”目前均不具备实际产能。这些发现与重组预案中的描述形成尖锐对立。

在此背景下,2025年12月26日,深交所火速下发关注函,要求公司说明兮璞材料产能分布情况,漳州工厂、兰州工厂的实际情况(包括但不限于审批、建设及投产情况),预案相关内容是否准确等4大类问题。

(截图来自关注函)

面对监管问询与媒体质疑,向日葵的回应未能挽回信任。2026年1月14日,公司最终承认因涉嫌信息披露违法违规被证监会立案,并宣布终止该次重组。从预案公布到彻底终止,这场备受瞩目的跨界仅维持了不到四个月便仓促落幕。

无本跨界“三连败”

监管机构的行动贯穿事件始终,展现了对此类“跨界叙事”的高度警惕。在深交所的关注函中,监管层直指核心,要求公司披露产能真实情况,并说明信息披露是否存在误导性陈述。

值得玩味的是,这并非监管首次对向日葵的跨界行为提出质疑。回看其转型历程,公司似乎对热门赛道有着异乎寻常的执着。

时间拉回至2023年3月,向日葵高调宣布与合作伙伴进军TOPCon高效太阳能电池领域,首期项目计划投资额高达15亿元。公司当时声称,这一决策基于对光伏行业的“充分研究分析”,旨在开辟全新利润增长点。这一举动同样迅速引来了深交所的关注函。

颇具讽刺意味的是,光伏本是向日葵上市之初的老本行,后因业绩巨亏于2019年剥离相关业务聚焦医药领域。如今“重回旧地”,项目却在短短几个月后因“拟租赁厂房交付滞后”和“产品价格大幅下行”而宣告终止。

首次跨界折戟并未让向日葵停下脚步。2024年3月,公司再度宣布跨界金属基陶瓷新材料领域,称其可应用于光伏和半导体设备等领域。此举迅速引来深交所关注函,明确要求公司说明“是否存在炒概念、蹭热点的情形”。向日葵在回复中承认公司并无相关人才与技术储备,完全依赖合作方。

结果如出一辙,2025年4月,因合作方产品“未达到相关技术指标”,该跨界合作黯然终止。

如今,第三次跨界半导体材料,公司面临同样的核心短板:无人才、无技术、无产业积累。监管的立案调查,无疑是对这种重复套路的严厉回应。

主业“躺平”而跨界“上瘾”

频繁且仓促的跨界背后,是向日葵主业深陷增长泥潭的残酷现实。财务数据揭示了这家公司的焦虑底色。

据悉,向日葵目前主营业务聚焦医药领域,主要为抗感染类、心血管类、消化系统类等药物的研发、生产和销售,主导产品涵盖抗感染药物、心血管药物、消化系统药物等领域。公司营业收入由原料药和制剂构成,其中克拉霉素原料药占主要构成部分,主要销往国内外生产克拉霉素制剂药的生产企业。

近年来,公司营业收入长期徘徊在3亿元左右,增长近乎停滞。利润端更是波动剧烈,2022年归母净利润曾陷入亏损,2024年归母净利润同比下滑64.01%,凸显出盈利能力的不稳定。

2025年前三季度,业绩进一步恶化,营业收入2亿元,同比下降12.09%;归母净利润仅有130.62万元,同比下滑53.10%;扣非净利润已亏损9.33万元,同比骤降104.98%。毛利率从上年同期23.91%降至20.57%,净利率仅1.54%,毛利率与净利率持续走低,主业造血能力堪忧。

公司曾将困境归因于医药行业的集采、医保控费等政策影响。然而,其转型选择却暴露出更深层的问题:一种“叙事驱动”而非“能力驱动”的发展逻辑。“向日葵两年内三次尝试跨界,这种行为可能既反映了管理层急于寻找业绩‘解药’的焦虑,也存在迎合市场热点、影响股价的动机。”山东隆湶律师事务所主任、高级合伙人李富民认为。

中国企业资本联盟副理事长柏文喜向《华夏时报》记者进一步分析指出,“本次立案调查把向日葵‘产能未动、故事先行’的操作模式暴露在监管和市场聚光灯下。公司不仅面临高额罚款、民事索赔和重组搁浅,还可能因刑事风险导致核心高管去职;而频繁跨界背后,既有主业低迷带来的生存焦虑,也掺杂着明显的市值管理甚至操纵嫌疑。对投资者而言,需警惕‘跨界并购+热点标签’类公司的系统性信披风险,避免成为‘故事收割’中的最后一棒。”

证监会立案调查的最终结果尚未公布,但向日葵股价的雪崩与13万股东的损失已成既定事实。这场闹剧的收场,不仅关乎一家公司的命运,更是对市场中那些浮躁的“跨界故事”一次深刻的警示。

责任编辑:姜雨晴 主编:陈岩鹏