全国第二,机器人巨头,业绩蹿升400%!

“艰难苦恨繁霜鬓,潦倒新停浊酒杯。”

杜甫56岁落笔时,尽是暮年困顿的悲凉感叹。而同为岁月沉淀后的花甲之龄,58岁的蒋震林却毫无倦怠之意,反倒斗志更盛!

2025年12月末,他带领震裕科技接连抛出两大动作,为2026年跨界突围人形机器人按下了加速键。

一是,拟发行可转债募资不超过18.8亿元,除巩固主业产能外,2.82亿元将投向人形机器人精密模组及零部件项目。

二是,计划通过子公司落地两大重点项目,总投资额超20亿元。

其中10亿元用于新能源汽车、低空飞行器及人形机器人三大领域驱动总成核心部件的研发生产,剩余10亿元加码人形机器人精密模组及零部件产业化项目。

不过话又说回来,当下人形机器人跑道已是玩家云集,震裕科技为何执意加码这根“硬骨头”?又凭何在激烈竞争中杀出重围?

执刃破局,向难而行

尽管当前市场玩家众多,但人形机器人产业仍处于从技术探索向规模化落地的关键跃迁期,竞争格局尚未完全定型。

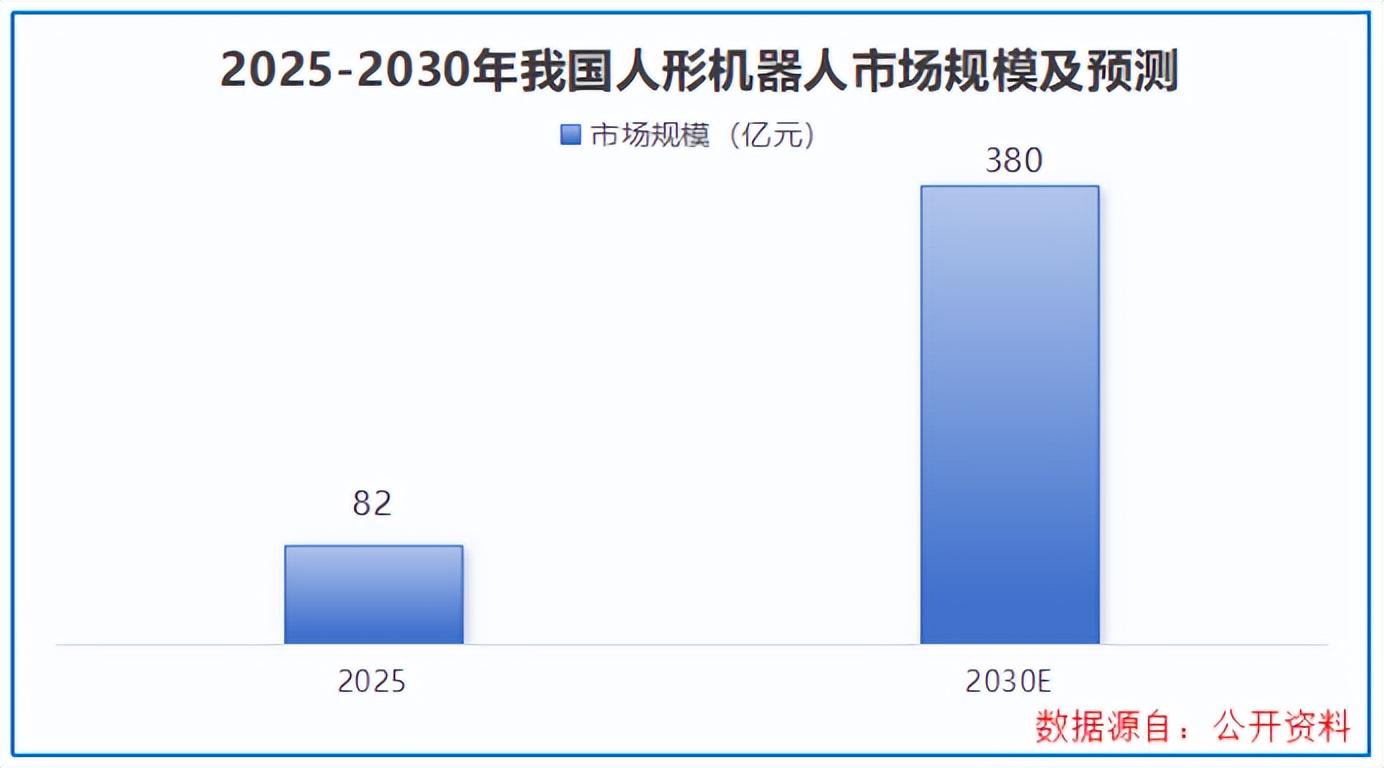

数据显示,2025年我国人形机器人市场规模约82亿元,占据全球半壁江山,预计到2030年将攀升至380亿元,增量空间足以容纳优质进入者。

更关键的是,行业仍存在明显的核心零部件短板,像精密传动部件普遍面临精度达标难、量产一致性差的痛点,其中又以丝杠的瓶颈问题最为突出。

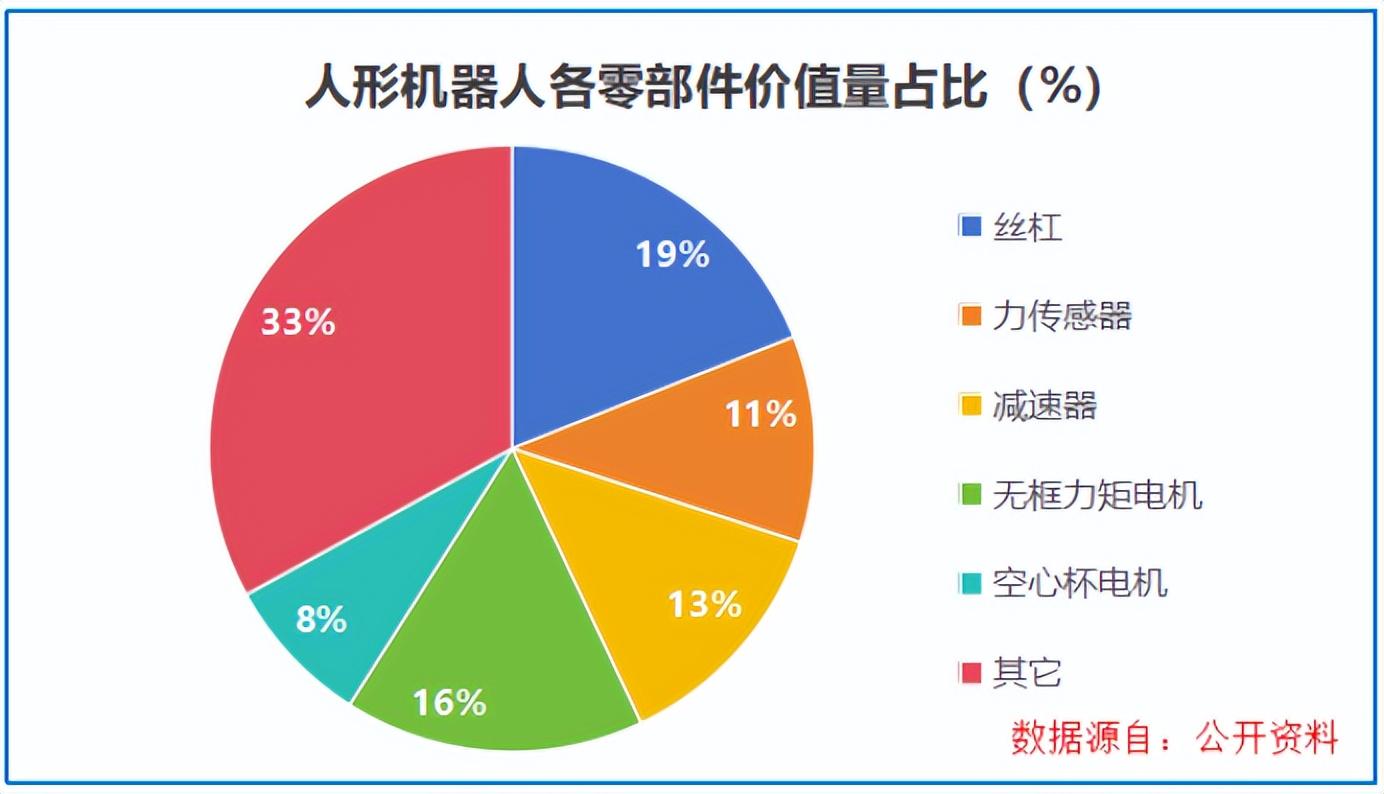

作为将旋转运动转化为直线运动的装置,丝杠是人形机器人关节驱动的核心部件,占零部件总成本的19%,价值量较高。

除了价值量高,人形机器人所需要的丝杠(行星滚柱丝杠和滚珠丝杠)技术难度也不容小觑,目前大部分市场仍被海外企业占据。

而这一短板,恰恰为震裕科技切入人形机器人提供了机遇窗口。

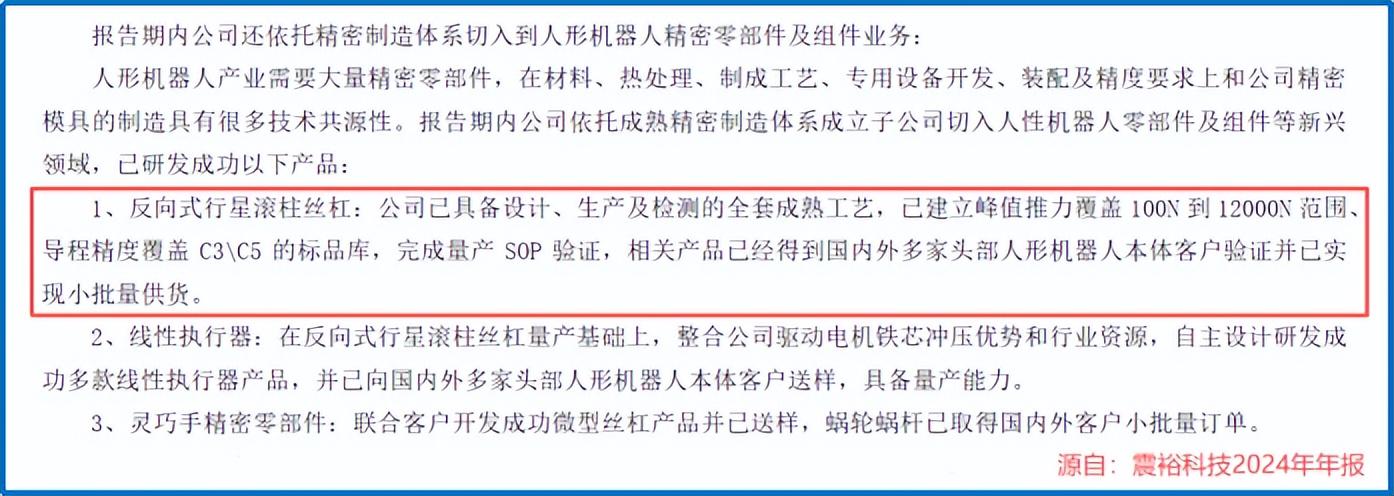

早在2023年下半年,公司便提前布局,锚定这一市场缺口,成功研发出反向式行星滚柱丝杠、线性执行器和灵巧手精密零部件三大产品。

对跨界玩家而言,研发出原型仅是第一步,稳定量产并保障产品一致性才是立足根本。于是,震裕科技又马不停蹄推进产能落地。

2024年,公司就完成了行星滚柱丝杠的量产SOP验证,相关产品已通过下游多个客户的验证,并实现小规模供货,迈出商业化落地的关键一步。

产能爬坡节奏同样紧凑,2025年1月,震裕科技首条行星滚柱丝杆半自动产线投产,日产能50套;第二条产线快速跟进,2025年上半年便实现日产能100套的产出。

与此同时,其还自建了丝杆综合测试实验室,可自主完成导程精度、传动效率、万次寿命等关键参数检测,为稳定量产筑牢防线。

虽说震裕科技人形机器人产品已实现小批量交付,但营收规模占比仍较低,未来还需持续跨越技术迭代、成本控制、市场开拓等多重考验。

那么,面对这些挑战,震裕科技又有没有信心走到最后呢?

主业托底,技脉相承

了解震裕科技的都知道,其以冲压模具起家,并纵向布局了电机铁芯和锂电结构件两大精密部件,现已形成了稳固的收入结构。

而支撑其在机器人领域持续开垦的底气,就来自于这坚实的主营业务基础。

一方面,稳健主业构筑了坚实“弹药库”。

作为常年稳居国内第二的锂电池精密结构件厂商,得益于新能源汽车行业的迅猛发展,其订单持续充盈,带动业绩节节攀升。

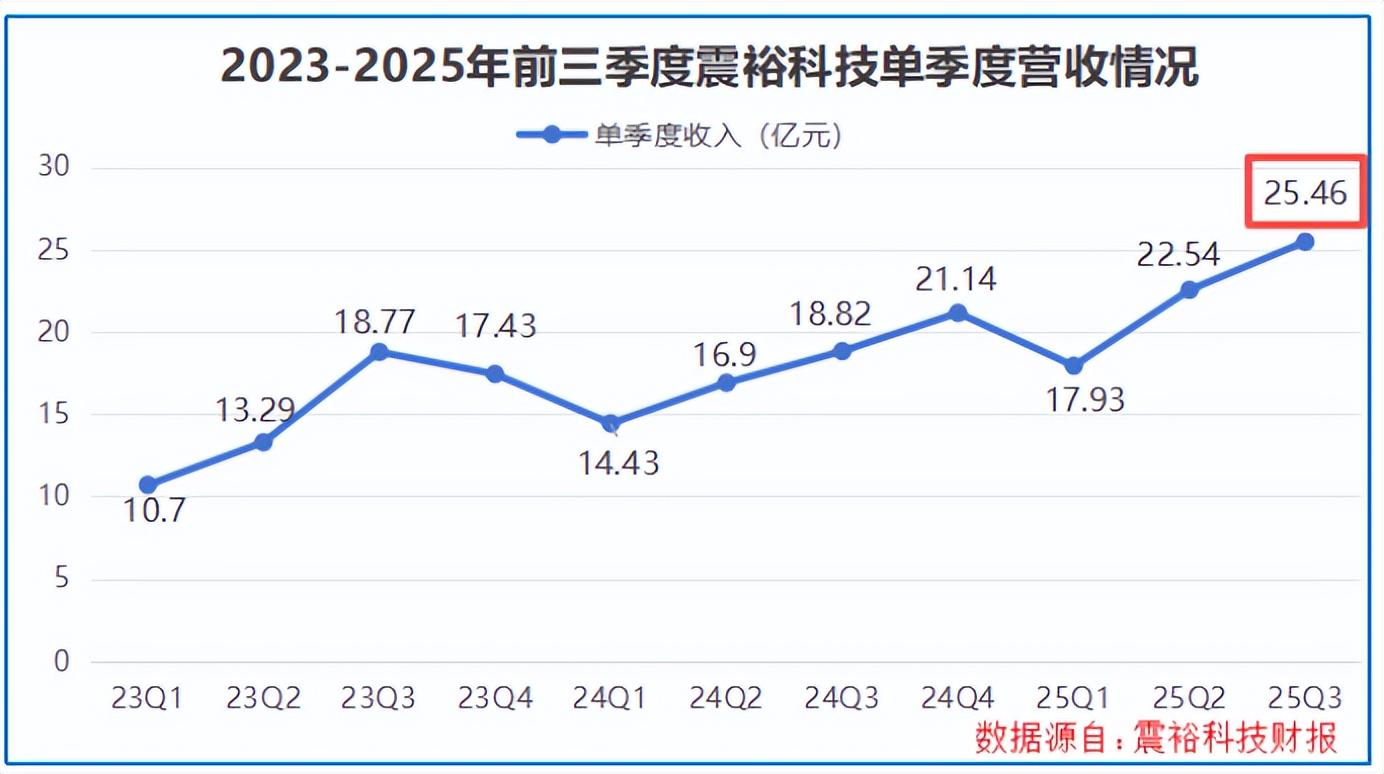

2019年公司营收仅7.5亿元,到2024年已飙升至71.29亿元,近乎翻了十倍。而且,2025年第三季度单季,其营收不仅突破25亿元大关,净利润更是有着393%的同比涨幅。

这种稳健的财务状况,为人形机器人业务的研发投入、产能建设和市场开拓提供了资金支持,让公司有底气在新兴领域进行长期布局。

还有一点值得一提,震裕科技主业使用的精密冲压设备和检测仪器,与丝杠生产兼容,部分设备经过改造后可直接用于丝杠加工,利于降低新业务的设备投入成本。

另一方面,技术同源夯实跨界根基。

震裕科技深耕精密制造领域近30年,其模具精度已达到0.002mm,接近甚至达到了国际头部同行的技术水平,这种微米级精度控制能力就可直接迁移至丝杠生产。

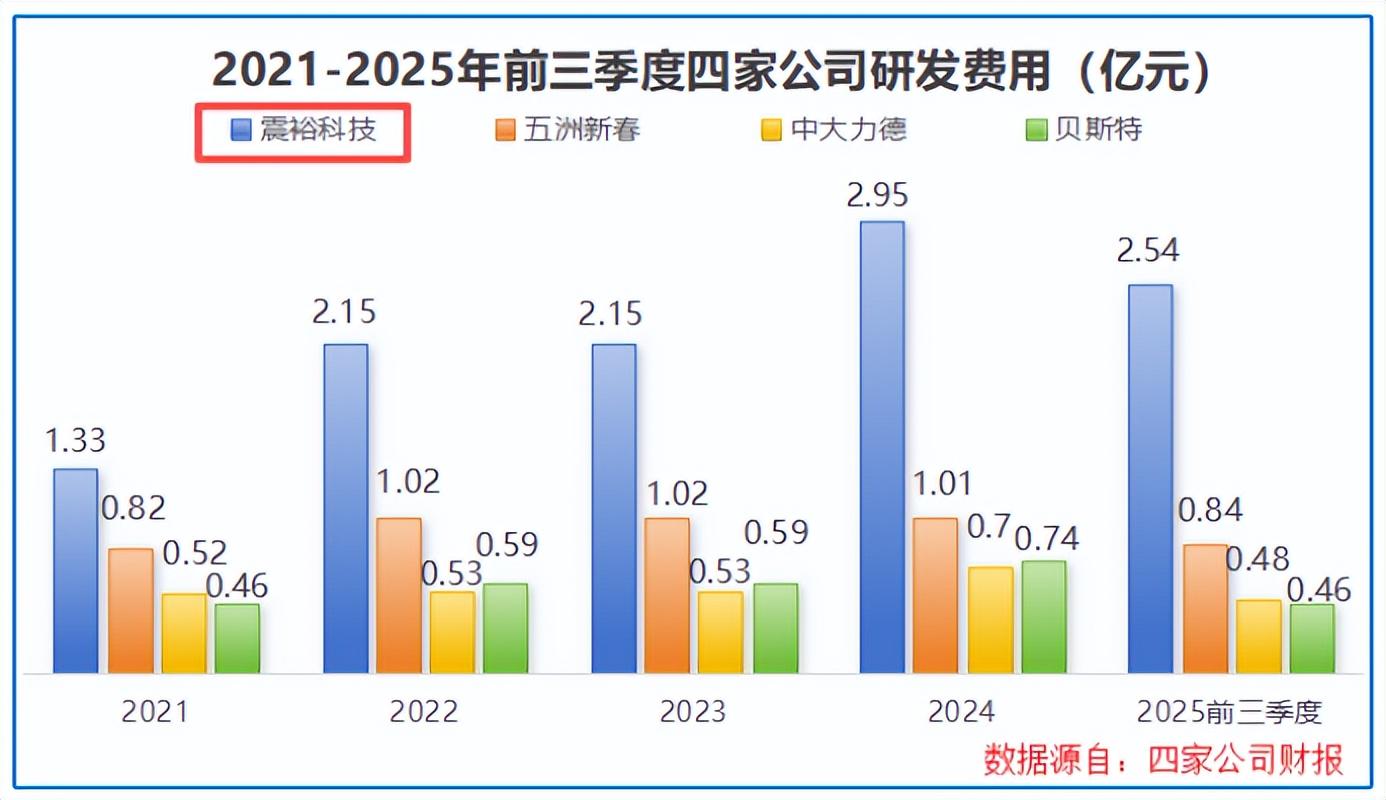

并且,公司也舍得砸钱搞研发,仅2025年前三季度,其研发费用就达2.54亿元,高于同样布局人形机器人零部件的五洲新春、贝斯特等。

双重助力下,震裕科技已具备行星滚柱丝杠的全套成熟工艺,建立起峰值推力覆盖100N到12000N范围、导程精度覆盖C3/C5的标品库。

在单品成熟的基础上,其还在加速推进系统集成升级,形成“反向式行星滚柱丝杠—线性执行器模组—高度集成仿生臂”的产品迭代路径。

也是凭借强悍的技术实力和丰富的产品线,公司线性执行器、反向式行星滚柱丝杠等产品已成功开拓国内外多家头部机器人整机客户,为市场开拓铺平了道路。

从锂电精密结构件龙头到人形机器人零部件的跨界挑战者,震裕科技雄心背后,是对行业趋势的精准判断与自身实力的清醒认知。

尽管前路仍有多重考验,但凭借稳健的资金实力、同源的技术优势,这家由花甲掌舵人带领的企业,已然稳健地行驶在新航道上。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。