从“养儿防老”到攒私房钱,农村老人的想法变了

【文/观察者网专栏作者 甘颖】

在人口快速老龄化的大背景下,如何有效应对即将到来的老龄化挑战,已成为关乎老年人生活质量的重要课题。

长期以来,“养儿防老”是农村老年人应对晚年生活的主要依靠。然而近年来,农村地区却逐渐出现老年人自己积攒“私房钱”的现象。笔者在湖北省B市所辖6个村的调研发现,当地约在七、八年前开始出现老年人主动攒钱的趋势,积蓄多者可达38万元,少者也有四、五万元。

这一现象日益普遍,不仅折射出传统家庭养老模式正在发生现实转变,更体现了农村老年人通过增强自身经济自主性,主动保障养老质量的积极作为。

一、开始攒钱的农村老年人

(一)储蓄现状

本次调研涉及6个村庄,包括山区、丘陵、平原村各2个,60岁以上老年人口3182人,80岁以上356人,共入户访谈75人。调研显示,60岁及以上的老年人普遍有存钱意识,70岁以上则已有一定储蓄积累。据D村副主任介绍,本村大部分老人储蓄在10万至15万元之间。

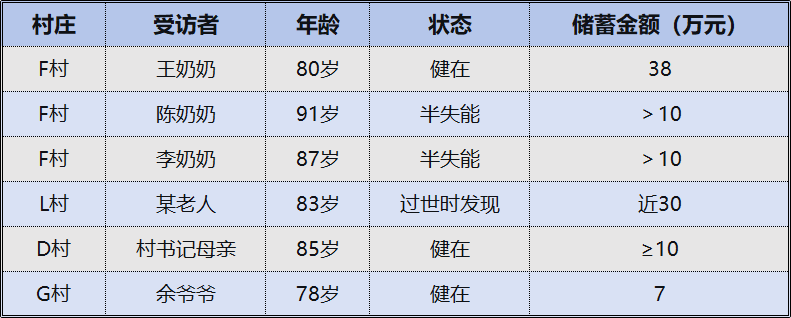

典型案例包括:F村80岁王奶奶有38万元积蓄;同村91岁半失能老人陈奶奶银行账户上有10余万元;87岁半失能老人李奶奶自己手头亦有10余万元;L村一位83岁老人去世后被家人发现存有近30万元;D村村书记的85岁母亲也攒到了至少10万元;G村78岁余爷爷手头存有7万元。

作者调研了解到的几个案例 观察者网制图

有村干部感慨:“现在村里的老年人比年轻人还有钱,有的老人看着衣服穿得破破烂烂的,结果老两口存了10万块钱,年轻人挣的辛苦钱全部拿去还房贷了。”

(二)储蓄途径

与城市老人多享有较高额度退休金不同,农村养老金较为有限。调研显示,当地老人的储蓄来源主要有三个途径。

其一是子女给的零花钱,这也是老年人积蓄的最主要来源。

一般而言,子女在附近工作的以日常照料为主、给钱为辅;外出务工的则以给钱为主,给多给少视自身经济条件而定,逢年过节或老人生日,通常500元起步。

比如,D村80岁丧偶独居老人,有一子三女,除小儿子在本地务工外,其余均在外打工。每个子女每年给钱两、三次,每次200至300元;大女儿经济稍好,每次至少给500元。估算下来,老人一年可从子女处获得生活费约2400元。

再比如,B村的75岁陈奶奶和76岁老伴生活在一起,有一子二女,都在本镇务工。老人平时不向儿女要钱,只在过生日和过年时,子女给两三百元;小女儿比较孝顺,每年过年给近千元,老人一年大约能获得3000元赡养费。

其二是自己劳动所得。

在当地,仍有劳动能力的老人一般在60至75岁之间,个别身体好的75岁后还能继续干活。如G村村书记的母亲已86岁,仍每天喂猪两次,上山砍柴,种两亩地,身子骨硬朗,走二里路一点问题没有。

老人参与什么形式的劳动,会基于村庄周边的就业类型和机会、农业生产条件而定。比如:

F村老人多在乡镇或景区打工,或租地从事稻虾养殖,规模多为10至20亩。 L村位于镇中心,村里发展了西瓜种植、中药材种植和稻虾连作等农业产业,家庭种植西瓜年收入约8万元,中药材约6万元,稻虾连作约7万至9万元。 B村是山区村,老人主要参与搬树,或在农业生产合作社干除草、打药等零工。 D村老人主要从事大田作物种植,也在合作社干些取龙虾、割草、打药等零活。 G村距乡镇路途遥远,农业水利条件较差,老人多从事砍竹子、搬运等零工。

其三是补充性来源,主要来自养老金之外的渠道,包括土地换社保政策及土地流转租金。

这类收入在F村和L村较为集中:

F村四组到七组的老人享受到了前些年征地时的土地换社保政策,获得的土地赔偿金也较多,经济相对宽裕,普遍有积蓄;一组长江移民搬迁,每月可获得1800元补偿款。

L村农业生产条件较好,既有大户承包土地,也有村办合作社,村里老人除留几分地种菜外,其余基本流转出去。其中,西瓜种植流转费为1000元/亩/年,小龙虾400元/亩/年,蔬菜600元/亩/年。据村书记估算,平均每个老人一年至少能获得两亩地的租金收入。

一名村民正在清除杂草 资料图:新华社

(三)储蓄方式

当地农村老年人偏好现金存储,习惯把钱放在家中不同位置,既方便日常取用,也让子女难以察觉。

比如,村里一位独居丧偶老人过世时,子女从她的衣服和衣柜里翻出12万元,儿子说之前从没听母亲提起过。X村一位65岁老爷爷悄悄办了银行卡,没告诉子女,密码只有老两口知道,直到去年住院,老人才跟子女说有张卡,儿子一查,里面竟然存有8万块钱。

F村村医分享道,老人一般把钱藏在鞋盒、米缸、床底的箱子或柜子里,分散存放,不搁一处,只有老伴知道,绝对不跟子女说。

就如D村一位老太太所讲,攒钱这事一般不会主动告诉子女,“不说也不是故意瞒着,就是不想让他们多想。”

F村80岁的吴爷爷说,大儿子问过他手头有没有钱,他就说日常抽烟得花钱,这么一说,儿子也没再过多追问。

二、老年人自主储蓄的用途

相较于生活完全自理、仍能劳动的阶段,处于半自理状态的老人虽然尚能处理基本日常,但行动明显迟缓,基本退出种地这类体力活,难以维持自给自足的生活状态。而进入半失能乃至完全失能阶段的老人,不仅彻底没了劳动能力,还得靠他人提供持续的生活照料和医疗支持。这两个阶段的老人生活成本和护理支出都不小,不得不更多依赖子女在经济和照料上的帮衬。

这一情况,直接决定了老年人储蓄的用途主要集中在三个方面。

一是用于治病和买药。

绝大多数老年人患有高血压、糖尿病等需要长期服药的慢性病,还有部分老年人有冠心病、类风湿等疾病。轻症得长期吃药控制,重症还得住院甚至动手术。医药开销成了他们日常支出的重要部分。

L村75岁的陈奶奶,老伴同时有痛风、糖尿病和类风湿关节炎,每月药费将近600块,此前因病情加重住了一周院,花费超过1500多块。陈奶奶说,生点小病他们都尽量自己花钱,不愿麻烦子女,这也正是他们攒钱的原因。

F村一位85岁老人,老伴重病做了次大手术,在外地打工的儿子儿媳为此不得不辞职回家照顾了四个月,那段时间没收入不说,还得一起凑高达20万的医疗费。这让老人很是愧疚,更不想向子女提要钱的事。

资料图:新华社

二是用于吃饭等基本生活需要。

很多老年人提及自己攒钱最主要的目的,就是为了应急、给自己留口饭钱。他们担心随着年龄增长,劳动能力丧失后,一旦遇到突发情况,或者子女经济状况不佳,自己的基本生活就没着落了。

比如D村79岁老人存了近10万块钱,他说:“哪天不能种地了,还能自己拿钱买米买肉吃,不至于饿死。子女也有自己的日子过,不能老向他们伸手。”

其三,万一动不了,可以给钱让子女照顾。

等老人逐渐失去自理能力、需要人照料的时候,他们往往会觉得自己成了家里的累赘。部分老人就寻思,趁早给自己存点保障钱,到时候给子女一些经济补偿,既能让子女少些负担,他们照顾起来也更心安理得。

如L村81岁的吴姓老人,因从事农业生产存了大约20万块储蓄,他打算等自己动不了的时候,给钱让子女照顾。他计划跟两个儿子一个女儿达成明确的照料协议,每月支付3000元,让他们专门负责照料自己的日常生活。

三、老年人自主储蓄的原因

老年人攒钱的行为并非偶然。多位老年人在访谈中表示,之所以存钱,很大程度上是基于对晚年生活的不确定性,同时也想给子女分担点赡养压力。

一方面,随着城镇化进程的加速以及社会关系的疏离,村庄的社会舆论约束能力大幅下降,养老愈发成为子女的个人选择,仅在形式上尽孝、不凭良心养老等现象开始出现。因此,部分老人对子女赡养缺乏稳定的预期,尤其在目睹村庄中子女不养老的情况后,更倾向于通过攒钱来增强晚年生活的安全感。

L村83岁的王奶奶说,4组一位90多岁老人的惨痛经历让全村老人都开始有了攒钱的念头:

那位老人原本住在二儿子家,老伴刚去世时留下几万块钱,因此那时她不仅能帮二儿子家带娃、做饭,还能补贴家用。但90岁那年,她因意外摔跤加上基础病缠身,二儿媳便不想再管,要求其他儿子把她接走,但其他子女都不愿接这个“烂摊子”。派出所和村两委多次协调,才最终劝服二儿子家。

村里人都说这家人没孝心、丧良心。老人们也因此长了个心眼,觉得还是要给自己留点养老钱,不能全给子女。“给自己攒点钱终究是保险一点,万一子女靠不住,被赶出家门还能自己买点东西吃。”“老人得自己有钱养老,子女是靠不住的。”类似判断并不少见。

资料图:新华社

另一方面,为子女减轻家庭负担也成为部分老年人攒钱的合理理由。

B市自2015年步入农村城镇化的普遍阶段,全市城镇化率已达70%。城镇化带来的压力也传导至小家庭,D村13组80%的家庭都背负着房贷和车贷。许多老人知道子女不容易,既要还贷款又要抚养孩子,所以尽量不给子女增添经济负担。

Q村73岁的爷爷有一儿一女,儿子一家在广东买了房,背着房贷车贷,两个孙子还在上学,老伴在广东帮忙带孙子。2015年,老人因冠心病在武汉做手术,心脏搭了两个支架。因为经济困难拖了两三年才去,导致血管堵塞严重,后续支架已无法搭入。现在眼睛又患上白内障,十天前刚住院做了手术,医保报销后自费两千多块。老人说:“我要是开口,儿子给也不是,不给也不是。孙子还在上学,他们压力也大。”“养儿防老,有几个人真能做到?得子女条件好才行。有能力,又何必麻烦子女?”

结语

综上所述,以家庭为整体目标的城镇化进一步改变了家庭的养老秩序,尤其是重新分配了家庭内部的养老责任。城镇化的家庭发展目标不仅需要父代承担子代在城市购房、教育等成本,同时也挤占了子代对父代的赡养资源。于是,本应由子代承担的养老责任,被迫转变为老人自养。

这种老人自养的背后,既是父代为应对现代性代际关系变迁作出的策略性回应,也是他们为提升自身养老质量而采取的一种能动性选择。这一模式的出现,不仅可能成为农村养老的新常态,也有望推动代际关系走向新的平衡。

然而,这种自养模式能否持续,尤其是当老人完全丧失劳动力后,其养老方式是否会再次发生变化,仍有待进一步的观察和分析。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。