“宁德时代”的故事,远没到终点! 宁德时代创立故事 宁德的故事完整视频

宁德时代甩出了2025年的年报,这张成绩单,确实表现很好,所以今天市场的反应很热烈。

尤其是分红,去年中期分红每10股派发现金分红10.07元,年度分红预案又是每10股派发现金分红69.57元,也就是去年累计分红近361亿,等于是分了利润的一半,非常大方。

大概估算一下,宁王累计分红应该差不多快1000亿了,这在上市公司民企里面,算是出类拔萃的。

要知道,这可是在行业竞争如此激烈,所有人都在喊产能过剩,价格战打的头破血流的年份里,它居然还能这么赚钱,还能这么大方的给股东分钱。

去年营收4237亿,同比增长17%,归母净利润722亿,同比大增42%,典型的增收更增利。

这说明什么?说明它不是靠低价走量抢市场,反而是越卖越赚钱了。

这跟市场的共识似乎有点格格不入都说,电池行业就是打价格战,谁成本低谁赢,打到最后大家都不赚钱。

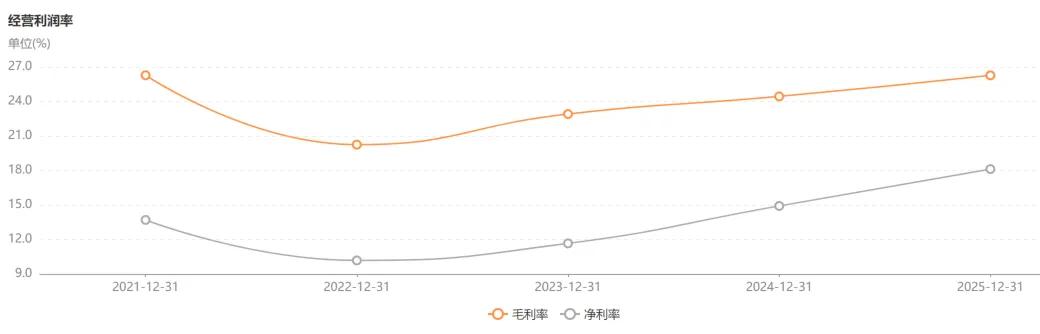

但宁德时代还真不一样,它去年的毛利率做到了26.3%,是近4年的新高,回到了2021年的水平,净利率也到了18%。

这个水平,放在整个制造业里,都是顶流的存在。

其实公司的主营业务盈利能力相比于2024年并没有提高,动力电池毛利率23.84%,储能系统毛利率26.71%,都基本和前年持平。

大幅度增长的是电池材料及回收,还有矿产资源,宁德时代布局了上游矿产。

然后提高毛利率还有两个很重要的原因,第一个是规模增大,成本下降,尤其是满产会显著降低摊销成本,第二个是公司的存货立功了。

碳酸锂的价格去年下半年涨得挺多,公司之前就已经有大量存货,三季度的时候就超过800亿,而电池和客户的价格传导时间差,差不多是2个月左右。

在这样的市场环境下,能够保持盈利水平,已经很不错了,这也是竞争力的表现。

去年从三季度开始,碳酸锂、铜、电解液这些核心原材料价格,都在上涨,尤其是碳酸锂的价格从7万/吨涨到一季度最高点的18万/吨。

所以可能很多人担忧原材料价格这么高,后面会吞噬掉宁德时代的利润,我倒觉得还好,继续保持0.11元/Wh的盈利能力,问题不大。

然后去年国外收入1296亿,占总营收30%,已经快要追平2023年的水平。

而且在手订单非常充裕,去年合同负债高达492亿,相比于前几年,都快要翻倍了,不止是同比大增,去年后面三个季度,每个季度都在增长,已经创了历史新高。

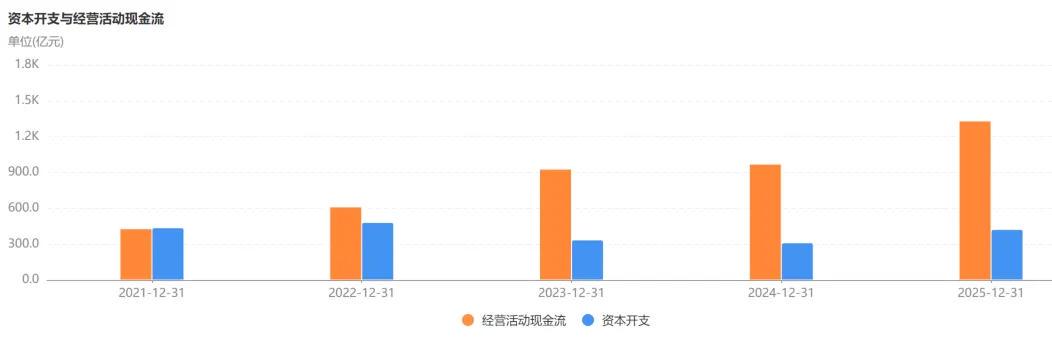

另外去年经营活动现金流净额1332亿,延续了往年的特色,现金流比利润好,公司地位依然很强势。

资本开支回到了四百多亿的高位,不过公司既赚钱,又有现金流,还有存款,完全足够公司大规模扩张,也不耽误分红。

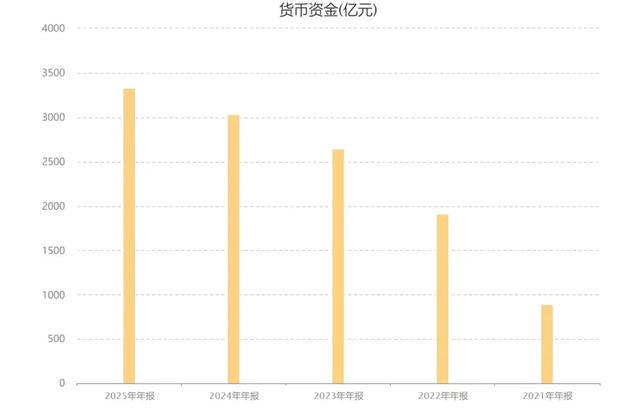

宁德时代的货币资金越来越多,去年已经高达3335亿,确实可以多分点红。

去年公司的几个业务表现都非常好,动力电池销量541GWh,同比增长41.85%,主要是两个原因,第一个是市场增量比较大,第二个是抢了不少市场份额。

2025年全球新能源车销量2147万辆,同比增长21.5%,全球动力电池使用量1187GWh,同比增长31.7%。

这么高的市场增量,作为绝对的龙头,业务增幅比较大也很正常。

然后2025年公司全球动力电池使用量市占率提升1.2个百分点至39.2%,突破历史新高,连续9年市占率全球第一。

在整个行业扩大的同时,还提高了份额占比,意味着抢到了更多市场,竞争力可见一斑。

而且还有个数据,去年宁德时代国内动力电池装机量市占率43.42%,比亚迪是自己生产电池,他的电动车销量这么高,所以拿下了第二的位置。

纵观国内外,动力电池领域只剩宁德时代和比亚迪这对双雄了,只有他们两家不管是全球还是国内的市场占有率是双位数。

还有两家也还行,一家当然是LG,在国内没有存在感,但是国外的电动车很多都用他的,所以他的全球市场份额接近10%。

另外一家就是国内的中创新航,勉强算得上第二梯队,他拿走了国内7%左右的市场份额,其他所有电池企业,市场份额都只有1、2、3、4、5个百分点。

储能电池方面,去年销量121GWh,同比增长29.13%,出货量连续5年位居全球第一。

这个主要是受益于行业的爆发,去年储能行业非常火爆,全球储能电池出货量550GWh,同比增长79%。

我准备把动力电池和储能电池的排名截图给大家,但是我查看了不同机构的统计,数据都不一样,想想还是算了,你们自己去决定采用谁的数据。

宁德时代采用的是SNE Research的数据,其实也有问题,比如动力电池,这个机构统计的是装车量,宁德时代年报公布的是销量。

如果按照装车量来算,去年宁德时代的装车量只有465GWh,还有76GWh的电池卖出去了没装车,这个量并不小。

当然不管什么样的统计口径,全球每三辆电动车里面,至少有一辆用了宁德时代的动力电池,这已经很强了,而且地位目前无人能撼动。

欧洲的宝马、大众,北美的福特,中东的储能项目,都在抢它的货,海外的毛利率能到 31%,远高于国内,这才是全球化该有的表现。

在国内低价竞争也就算了,在海外还低价竞争,其实就是没有核心竞争力的表现,典型的就是光伏,用谁家的都一样。

这一点电池领域表现好一些,宁德时代盈利能力这么稳,竞争力这么强,当然是因为每年巨额的研发投入。

宁德时代的研发费用每年都在增长,去年已经高达221.5亿,同比再次增长19%。

前几天比亚迪发布了二代刀片电池,引起了行业非常热烈的反映,其实宁德时代的神行二代也很不错,两者的能量密度差不多,同样都是5分钟补能500公里左右。

而且神行二代还能做到-10℃快充不降级,以及12C超充,不过续航和充满时间差一点。

宁德时代我深度分析的次数很多,关于宁德时代的产品今天就不重复讲了,之前他的核心产品我都详细讲过。

值得提一下的是钠电池,今年已经装车了,成本比磷酸铁锂还低40%,最大的优点是安全,最大的缺点是目前还有很多技术难关没有攻克,性能还是不够。

还有更远的固态电池,我也讲过很多次了,宁德时代关注固体电池很早,但是真正入局其实比较晚,不过有钱就是好,进步神速。

还有一个所有人都很关注的数据产能利用率。

去年宁德时代产能772GWh,产能利用率高达96.9%,几乎满产了,其实去年下半年已经超负荷生产了。

还有321GWh的在建产能,全部投产后,总产能近1100GWh,这么大的规模,无疑会有很大的成本优势,这也是盈利能力强的原因之一。

当然我之前也反复提到过,宁德时代并没有借着成本优势打价格战,即便是之前产能利用率很低的时候,价格体系也一直比较稳定。

未来宁德时代的成本优势肯定还会进一步增强,从上游的锂矿,到中游的材料,再到下游的回收,已经完成了全产业链布局。

所以现在的宁德时代,都已经不能说是靠吃行业的红利,而是把自己活成了行业的红利。

除了动力电池和储能电池之外,宁德时代已经在高频率强调“全域增量和零碳”,用曾毓群的话来说:

“在云端、在矿山、在江河湖海、在戈壁沙漠、在零碳园区、在算力中心,宁德时代正在为中国及全球的发展持续注入澎湃动能,从产品到服务,再到生态构建,已经从乘用车延伸至商用车、电动船舶、电动航空等领域。”

这确实是在拓展新能源的边界,做到了人无我有,人有我优。

所以宁王从来不是跟别人抢蛋糕,而是自己把蛋糕越做越大,从国内的电动车,到全球的零碳能源,从一块电池,到整个能源的基础设施。

就像那句话说的:“志之所趋,无远弗届,穷山距海,不能限也。”

宁德时代的故事,还远没到终点。

新能源也不再是周期性的投资品,而是长期、系统性的基础设施,宁德时代未来必然是能源系统基建里面很关键的一环。

我对优秀公司的看法和平时的交易操作计划,放在专栏里面,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

#股市分析#