8.5亿收购埋雷、全年利润预降近七成:仙乐健康港股之路蒙阴影 8.5亿收购埋雷、全年利润预降近七成:仙乐健康港股之路蒙阴影

仙乐健康赴港上市:一场“自救”还是新的起点?

文/每日财报 南黎

2026年1月,仙乐健康正式向港交所递交招股书,计划搭建“A+H”双资本平台。这家国内营养健康食品CDMO行业的龙头企业,在推进国际化布局的关键节点,却面临业绩大幅下滑的现实压力。

根据公司发布的业绩预告,2025年归母净利润预计为1.01亿元至1.51亿元,较2024年的3.25亿元下降53%至69%。从2025年前三季度2.6亿元的归母净利润推算,第四季度单季亏损在1.09亿元至1.59亿元之间。

在海外业务收入占比持续提升的同时,公司国内业务增长乏力,前期收购的资产出现亏损,此次赴港上市既是为全球化战略补充资金,也带有应对经营压力的考量。

海外收购失利拖累业绩

根据公司发布的业绩预告,2025年仙乐健康归母净利润预计为1.01亿元至1.51亿元,较2024年的3.25亿元明显下降;扣非后净利润预计为5750万元至8597万元,降幅在74%至82%之间。这是公司自2019年A股上市以来业绩波动较为明显的一年。

业绩下滑的主要原因是前期一笔海外收购带来的后续影响。2023年,仙乐健康以8.47亿元收购美国营养补充剂企业Best Formulations的控制权,希望通过此次收购完善在美洲市场的布局。

但被收购方旗下的个人护理业务此后持续亏损,2023年至2025年上半年累计亏损超过3.8亿元。该业务与公司主业缺乏协同效应,逐渐成为拖累整体业绩的因素。

2025年,公司对该业务板块计提资产减值1.95亿元,同时对湖北怡本荟的投资计提减值5654万元。这两项减值直接影响了当期利润。

公司在公告中表示,个人护理业务并非公司主业,无法产生协同效应,目前已与潜在购买方签署出售意向书,计划剥离该业务。

剥离非核心资产固然能让财务报表在未来变得“轻盈”,却也暴露出公司在跨界扩张中的战略误判。2022年收购Best Formulations时,标的已面临原材料涨价和盈利波动等问题,但仙乐健康仍寄望于协同效应,结果却事与愿违。

处置非核心资产有助于公司在未来聚焦主业,但也让公司在冲刺港股上市的关键节点承受了业绩压力。

激励机制调整背后的增长焦虑

在发布业绩预告的同一天,仙乐健康推出的两套激励计划引发了市场广泛讨论。一份是面向85名管理及核心技术人员的限制性股票激励计划,考核指标仅设置营业收入:2026年至2028年营收目标分别不低于50.9亿元、53.83亿元和58.32亿元,折算下来年均增速不足9%。

另一份是覆盖12名核心员工的持股计划,考核指标却聚焦净利润:2026年净利润不低于3.8亿元,2027年不低于4.5亿元。

这种“双标”式的考核设置,被市场直指“宽松过度”。一方面,营收增速目标远低于公司2023年42.87%、2024年17.56%的增长水平,即便公司亏损,只要营收达标,激励对象仍可获利;

另一方面,利润考核目标对高管层提出了更高要求——以2024年3.25亿元净利润为基数,2026年需增长约17%。

有分析指出,这种设计将核心业务人员的利益绑定在规模扩张上,而将管理层的薪酬与盈利能力挂钩,反映出公司在规模与效益之间的摇摆心态。

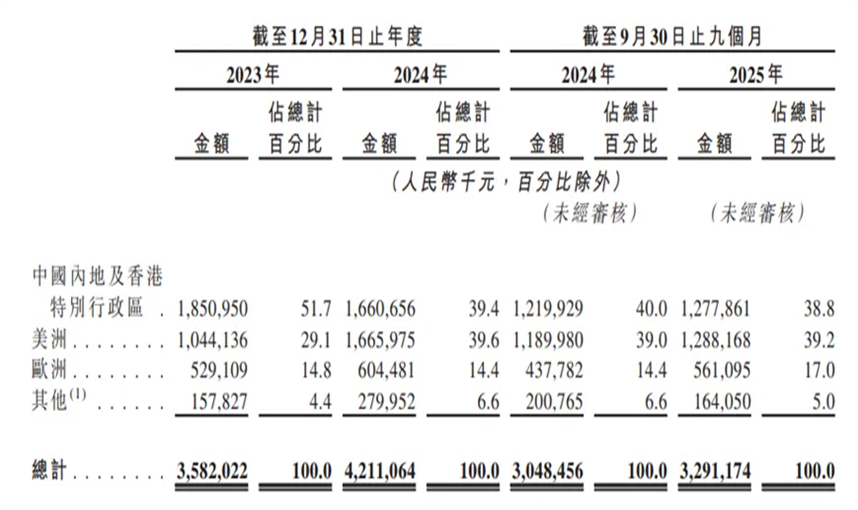

这种分化或许与仙乐健康当前的业务结构有关。2025年前三季度,海外收入占比已达61.2%,其中美洲市场贡献39.2%,首次超过中国市场的38.8%。

海外业务保持增长,国内业务则面临压力。2024年境内收入同比下降10.28%,2025年上半年再降1.63%。传统渠道订单缩减,新锐品牌转向自主生产,使公司在中国市场增长承压。在此背景下,维持海外扩张势头、修复国内业务,成为公司需要兼顾的两个方向。

另外,仙乐健康也正在尝试拓展新的增长点。公司发力MCN、私域等新兴渠道,2025年三季度新消费类客户收入占中国区总收入超过50%,MCN客户营收同比增长超过60%。同时,公司切入宠物营养赛道,成立抗衰研究院,但这些新业务前期投入较大,短期内尚未产生明显效益。

资金需求与经营挑战并存

仙乐健康成立于1993年。林培青与陈琼夫妇为公司实际控制人。2019年9月,仙乐健康在深交所上市。在国内主要竞争对手为汤臣倍健、威海百合、江苏艾兰得、厦门金达威等。

根据招股书披露,此次港股上市募集资金计划用于加强产品研发和技术创新、推进全球数字化升级、优化全球重点区域产能布局、增强销售和市场拓展能力,以及补充营运资金。

从公司财务状况看,补充资金确实具有一定必要性。截至2025年9月末,公司现金及现金等价物余额为5.4亿元,而可转债将于2027年4月到期,若转股情况不理想,公司可能面临兑付压力。

同时,泰国生产基地建设尚需继续投入约2000万美元。大规模产能建设推高了公司负债水平,截至2025年9月末,公司资产负债率为53.22%,较2019年末的17.55%明显上升。同期,公司负债总额达31.28亿元,较2019年增长逾7倍。

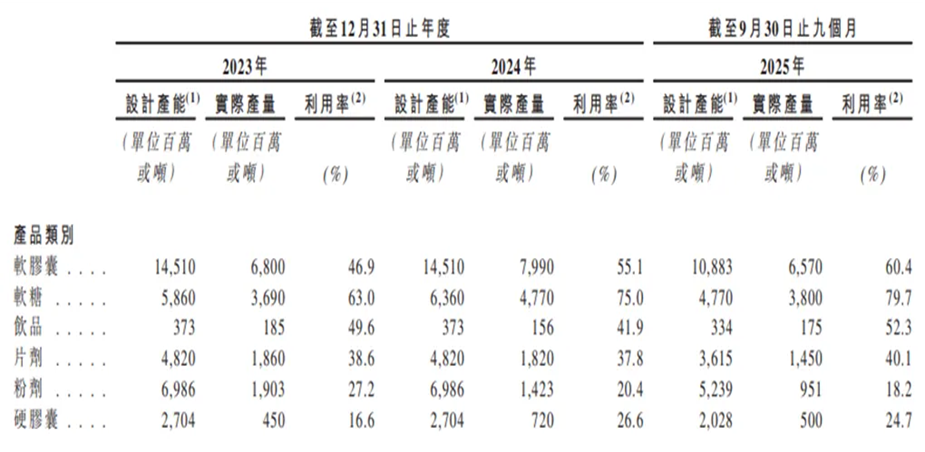

另外,公司部分产品的产能利用率仍待提升。2025年前三季度,软胶囊产能利用率为60.4%,片剂、粉剂、硬胶囊的产能利用率均低于50%。此前公司募投项目也曾出现延期情况,数字信息化建设项目已多次调整预计完成时间。

从行业竞争格局看,营养健康食品CDMO市场集中度较低。2024年,全球前五大企业合计市场份额为10.5%,中国市场前五大企业合计占比约15.3%。仙乐健康以2.0%的全球市场份额排名第三,在国内市场排名第一,但领先优势并不明显,面临国内外企业的竞争压力。

对于仙乐健康而言,此次港股上市是推进全球化布局的重要一步,但也需要在扩张过程中平衡资金压力与投资回报。公司能否通过新的资本平台优化业务结构、提升盈利能力,仍有待市场检验。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群