“工业富联”距离2万亿市值还有多远? 工业富联有可能2万亿市值吗 工业富联2万亿市值预测

上个月刚讲过工业富联了,因为当时高盛发了一份研报,认为工业富联股价值92.9元,也就是至少还可以涨70%。

我不知道高盛真买了没,反正他很看好工业富联的AI服务器潜力,觉得盈利能力会提升,今天讲是因为发布年报了。

代工这个标签,是真难撕掉,工业富联撕了那么多年,都已经算得上转了一次型,以前主要做电子产品代工,现在主要做AI服务器,但依然还是代工。

立讯精密也想摘掉代工的帽子,甚至想脱离对苹果的依赖,后面认清了自我放弃了,现在抱苹果越抱越紧。

代工这个标签,不取决于技术,也不取决于行业,只取决于品牌。

英伟达和苹果可以自己不生产产品,甚至很多技术都不用自己去研发,只要代工厂帮我研发然后生产出来,贴上我的品牌标签,那就是我的东西,我可以直接卖出去。

即便工业富联具备某个产品完整的生产能力,贴上富士康的标签,不一定能卖出去。

这就是品牌经营和生产经营的鸿沟,完全是两套截然不同的模式和生态,两者的待遇也完全不一样。

苹果和英伟达有着丰厚的利润,留给代工厂的利润却少得可怜。

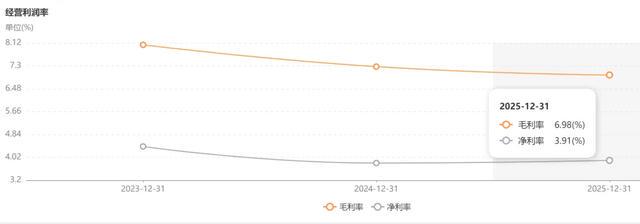

这是工业富联的盈利能力,去年毛利率不到7%,净利率不到4%,真的可以说是蚊子腿。

公司一年高达9029亿的营收,却只赚了353亿的利润。

这还是工业富联很厉害很争气,去年各项指标基本上都做到了50%左右的增长,这肯定是科技行业中的佼佼者。

不过利润空间一直被限制,客户很精明,不要觉得去年每个季度的利润率都在增长,再加上高盛说工业富联的盈利能力会增强,就真的认为越来越赚钱了,这是工业富联的特征。

这是工业富联近十年每个季度的利润率情况,不管是毛利率还是净利率,是不是都是一段一段的折线,基本上他都是前低后高。

他的利润空间取决于英伟达等客户,然后取决于自己的成本控制能力,没有其他的。

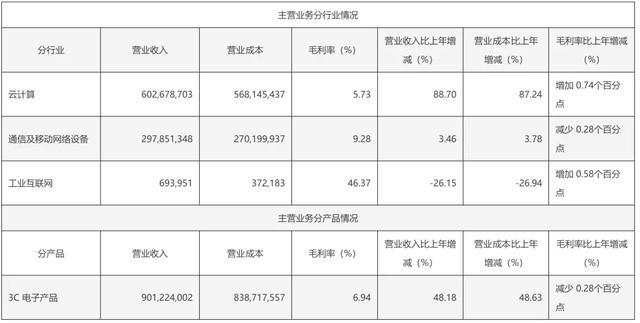

去年工业富联的云计算业务营收6027亿,同比大增88.7%,主要是因为AI服务器营收同比增长超过3倍的原因,,服务器及零组件销售量1872万台,你看客户确实大幅度提高了订单量,但是规模增大,并没有带来更好的经济效应。

云计算的毛利率是5.73%,虽然比2024年提高了0.74个百分点,但是营收可是增长了近89%,做过生意的朋友应该一看就知道怎么回事。

上图是产品的成本构成,92.5%的成本是买原材料,这也是客户能够精明的原因,客户对产品肯定是非常了解的,成本是多少,该让你赚多少钱,已经提前给你算好了,不管多大量,你赚这么点辛苦费就可以了。

100块钱就赚6块不到的毛利,然后这6块里面还要拿出一部分用作管理开销,二十多万员工一年的管理费用就要五六十亿。

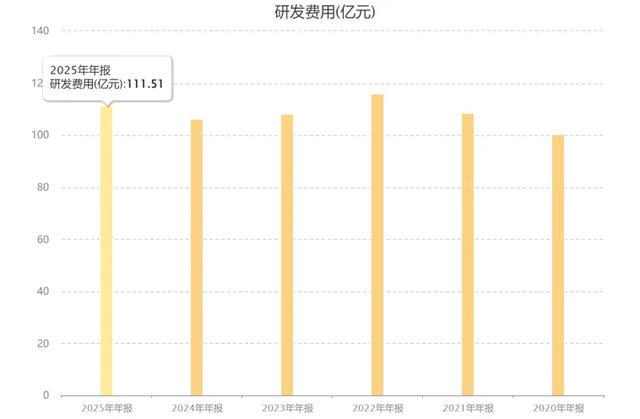

然后这6块里面还要拿出很大一部分去做研发,你技术不行,6块都不让你赚。

工业富联每年都是巨额的研发投入,去年研发费用高达111.5亿。

事实上工业富联的技术也确实很厉害,服务器、存储、8k工作站、HPC/HCI架构、,1.6T交换机、浸没式液冷、、CPO/NPO、FoxMoD、5G、物联网、GPU、ASIC等等,这些领域里面公司的技术积累都非常深。

千万不要小看代工的技术难度,客户是很懒的,代工是要参与产品研发的,更何况生产难度并不比设计难度低。

而且大批量、高效率、高良率生产,同时还要极力控制成本,这是很难的。

可以说工业富联的每一分利润,都是精打细算抠出来的,很不容易。

都说店大欺客,工业富联这个店足够大了,营收都快破万亿了,在整个中国股市上市公司里面都不多。

但是客人的来头更大,那就没办法了,你是中国龙头,人家是世界龙头。

今天有朋友跟我说工业富联的分红真大方,又是百亿分红。

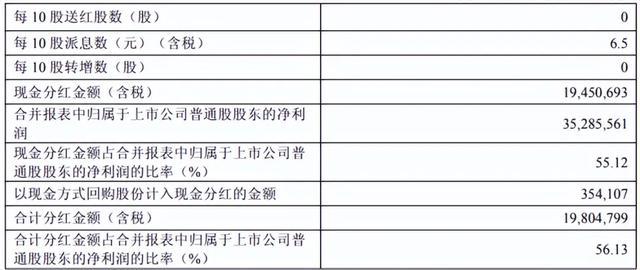

没错,每10股派息6.5元,分红金额194.5亿,占归母净利润的55%,确实很大方,而且已经连续4年都是百亿分红。

分红比例确实很高,超过55%分红比例的屈指可数,尤其是科技公司,很少见。

看起来近200亿的分红,好像很多,其实分到每股也没多少,应该没有投资者看中工业富联是因为这点分红吧。

每股0.65元,用现在的股价来算,还不如买国债。

不过国债买不到,前天第一期国债发行,三年期利率1.63%,5年前利率1.7%,说秒抢有点夸张,是真的要抢,很快就没额度了。

工业富联这点股息,还不如国债利率,所以看中他的肯定是他未来的预期,想赚市值上涨的收益,说不定就真的涨到2万亿。

去年股价高位的时候也到达过近84的巅峰,也只差一个涨停板,最近都在养虾,算力需求飙升,再炒一波把AI推得更高,也不是不可能。

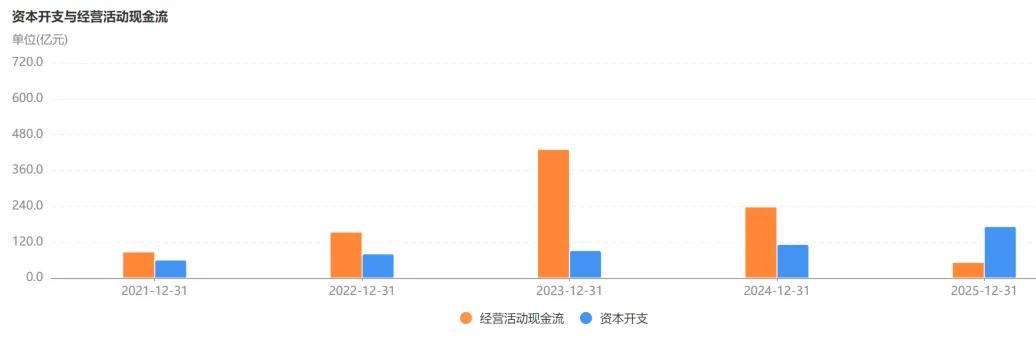

至于工业富联的现金流这两年下滑得厉害,这个是没问题的。

去年的经营现金流只有52亿,远不如利润。

首先第四季度已经大幅度好转,然后制造业承担生产成本,是行业正常现象。

客户下单后,只会支付很少一部分预付款,剩下的大头会灵活分期支付,所以公司如果接这个单,就必须自己垫钱生产。

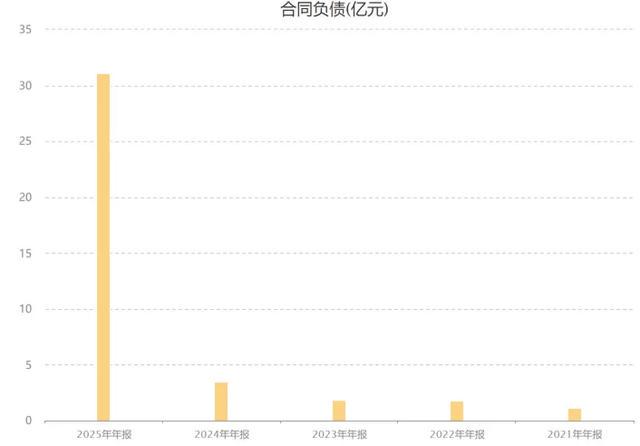

去年工业富联的合同负债非常高,达到31亿,几乎翻了10倍。

不要觉得近万亿的营收,才区区31亿的合同负债,这算什么高。

实际上工业富联签下了非常大的订单,只是预付款确实少得可怜,所以公司只能牺牲自己的现金流。

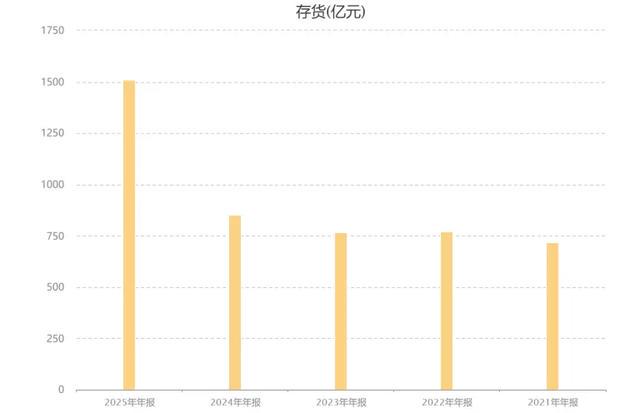

你看公司的存货,去年高达1509亿,相比2024年也几乎翻倍,这里面大部分就是采购的原材料,比如PCB、IC等等,为签下的订单做生产囤货。

去年印刷电路行业这么火,这样看起来,工业富联就是功臣之一,绝对的超大客户。

同时从另一个角度来说,工业富联现在手里订单很充足,年末还有这么多原材料,今年总归要用掉,所以今年的营收破万亿肯定是没问题的,不说保持去年的增速,今年的增速也不会低。

不过如果想要市值破2万亿,保持相对比较合理的估值水平,以现在的盈利能力,万多亿营收可不够,至少得2万亿才行。

我对优秀公司的看法和平时的交易操作计划,放在专栏里面,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

#股市分析#