极目金融3·15 7000多块钱的账单利息高达1100余元,警惕信用卡分期被套路! 极目金融3·15 7000多块钱的账单利息高达1100余元,警惕信用卡分期被套路!

极目新闻记者 何佳仪

“您好,您本月信用卡账单金额较大,办理账单分期可减轻还款压力,还可以优先提升信用卡额度……”近日,市民黄女士向极目新闻反映,自己频繁接到银行信用卡客服来电,被反复推荐账单分期业务。即便自己并无办理意愿,持续的营销电话仍给她造成了不小困扰。

高频来电推销分期,消费者不堪其扰

这类看似贴心的“减负”建议,实则暗藏高额息费套路。不少消费者都是在办理分期后,才惊觉还款成本大幅上升。

黄女士告诉记者,她上月信用卡账单约1万元,原本计划一次性还清,却连续三天接到某银行客服来电。“客服以‘减轻还款压力’为说辞,称分期后每月只需还几百元,不用一次性拿出大笔钱,还特意强调我是银行优质客户,办理后可以优先提升信用卡额度。”黄女士回忆,客服自始至终未提及实际年化利率,只模糊表述“月费率很低,几乎没有成本”。

记者走访了解到,遭遇类似情况的市民并非个例。市民王先生表示,自己曾被客服以“减轻还款压力”“暂停利息”为噱头诱导办理分期,“当时客服说,办理分期能延期出账,相当于免费用款一个月,不用付利息,能缓解资金压力。”可等到次月账单生成后,王先生才发现账单中多出一笔高额手续费,这时才知晓自己被悄悄办理了分期。更让他无奈的是,若想提前结清,还需额外支付违约金。

除了市民的亲身反馈,记者在社交平台上也注意到,多家银行均被网友吐槽此类诱导分期问题。有网友发帖称,客服来电以“不收取任何手续费”“免费延期一个月”“提升额度”为由劝说其办理分期,办理后却在手机银行APP查到,自己被办理了24期分期,7000多元的账单,利息高达1100余元。还有网友表示,客服在自己未明确表态同意的情况下,直接为其办理分期业务,完全剥夺了其自主选择权。

社交平台发帖截图

监管明确要求:分期业务须充分公示年化利率

记者调查发现,诱导账单分期的核心套路,在于息费告知不透明,这也是消费者反映最集中的问题。银行客服在推销时,往往刻意弱化分期真实成本,只重点强调“月费率”“每月还款额”和“减轻压力”,对真实年化利率避而不谈。

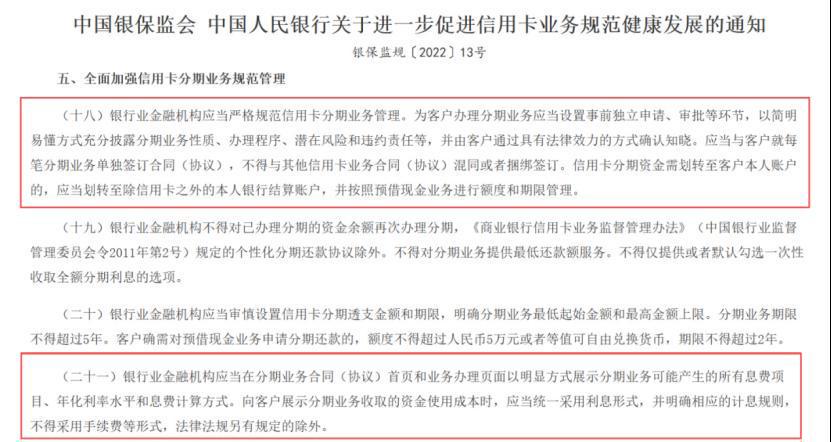

记者查阅相关规定发现,银保监会、中国人民银行联合下发的《关于进一步促进信用卡业务规范健康发展的通知》明确要求,银行业金融机构办理分期业务应当设置事前独立申请、审批等环节,以简明易懂方式充分披露分期业务性质、办理程序、潜在风险和违约责任等,并由客户通过具有法律效力的方式确认知晓。银行业金融机构应当在分期业务合同(协议)首页和业务办理页面以明显方式展示分期业务可能产生的所有息费项目、年化利率水平和息费计算方式。但实际操作中,部分银行客服并未严格履行该规定,而是通过模糊话术、避重就轻的方式误导消费者。

《关于进一步促进信用卡业务规范健康发展的通知》内容截选

律师与业内人士提醒:保留证据,依法维权

针对此类乱象,湖北好律律师事务所主任陈亮表示,消费者依法享有知情权、自主选择权、公平交易权。银行未充分履行息费告知义务,以“减轻还款压力”为噱头诱导消费者办理分期,已侵害消费者相关合法权益。

“消费者若遭遇此类问题,应及时保留通话录音、账单记录、原始聊天记录、文件材料等相关证据。”陈亮律师提醒,消费者可先与银行沟通协商,协商不成可向国家银行保险消费者投诉维权热线12378投诉,必要时可通过民事诉讼维护自身合法权益。

业内人士建议,消费者面对信用卡客服的分期推荐需保持谨慎,切勿轻信“低费率”“减轻还款压力”“提额”等口头承诺,办理前务必明确询问真实年化利率、手续费计算方式及提前结清规则;银行则应严格规范分期业务营销行为,切实履行信息披露义务,摒弃违规诱导套路,严格落实监管要求,回归金融服务本质,真正保障消费者的知情权、自主选择权和公平交易权。

(来源:极目新闻)