“牧原股份”消灭了猪周期 牧原股份会被st吗 猪周期对牧原股份的影响

养猪本来算是一个强周期行业,因为门槛低,所有人都可以养,以前价格高的时候,农村里面会大量提高饲养量,等所有人都在养,自然供大于求,所以猪价就会下跌,农民不赚钱就不会养,供又会小于求,价格就会上涨,一直都是这样轮回。

即便是后来几大养猪巨头大幅度扩产,这个周期也依然还在,只是时间长一点。

但是现在不一样了,一方面是巨头养殖规模实在太大了,另一方面是生活水平提高,全民营养过剩和食物多样化,再加上牛羊肉价格大跌,猪肉的消耗量不会再有什么增长。

未来我们的生猪出栏量,应该会较长时间保持在7亿头左右,等人口出现结构性变化,这个数据还会快速下滑。

这就是行业的瓶颈,所有养殖企业都只能在存量市场里竞争,除了拼成本,没任何其他办法。

所以未来不可能再有散户养猪的空间,小规模养殖的成本肯定远远高于他们这些巨头公司,这会大大减小周期性。

巨头的产能是比较稳定的,一般只有产能利用率波动的情况,不会短时间内大规模增大或减少产能,新希望是个例外。

之前新希望超大规模扩产,颇有追赶牧原股份的气势,但是后面又被迫不得不关闭或转让产能,公司撑不下去。

但是减小周期的后果只有一个,那就是行业陷入长期低迷,或者价格长期低迷,因为别人不赚钱才会认命。

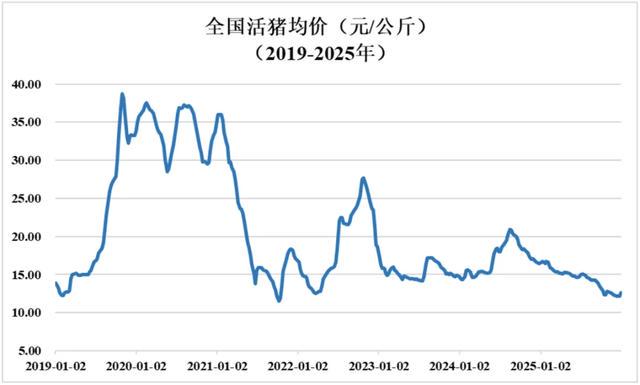

上图是这几年的活猪均价,2020年的时候价格好不容易上去了,但是只维持了1年的时间,随后惨不忍睹。

2022年下半年还恢复了一点,但是也很快就跌回去,一直到现在,还在继续跌。

去年牧原股份的养殖完全成本,已经下降到12元/Kg,顺利达到目标。

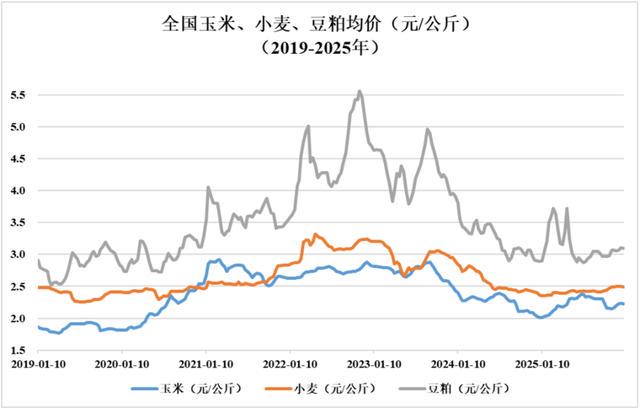

但是这里面很大一个原因是饲料成本下降的功能,饲料占了总成本的55%~65%,主要是玉米、小麦和豆粕。

这两年的玉米和小麦一直保持在低位,豆粕也就短时间涨了一下,均价也一直很低,所以可以说牧原这两年大幅度降低的成本,饲料有很大功能。

之所以重点提这个,因为今年的饲料价格就说不准了,尤其是下半年,因为中东打仗,不但石油运不出来,肥料也运不出来,正好现在又是春天播种的时候,今年很多地方粮食欠收已是定局。

如果这个情况再这样延续下去,比如霍尔木兹海峡再中断一个月,全球不少地方未来甚至会出现饥荒,比如印度。

所以后面的饲料成本,我觉得会给养殖业带来成本压力。

按照公司的计划,今年的平均成本要下降到11.5元/Kg以下,相比于去年下降了2元来说,今年这个0.5元倒是不算多。

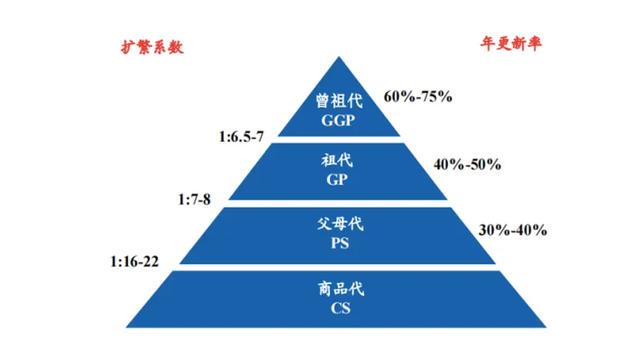

上面这张图片每次讲牧原我都会提到,这就是牧原当年公布的行业计划。

牧原当时认为每头猪还有600元的成本下降空间,其中与饲料相关的就高达376元,也就是63%的成本下降空间要靠饲料来完成。

牧原当年肯定没预料到中东会打起来,这两年也很顺利的靠着饲料价格下降,降低了养殖成本,但是很显然现在出现了意外。

饲料主要原材料里面豆粕价格最高,所以这些年的饲料企业也在尽量降低豆粕的使用量,改用合成生物,但是目前无法全部替代。

总不能只给猪吃科技和狠活,不要粮食了吧。

第二个能降低成本的是资产折旧,包括种猪折旧,预计可以下降88元。

非生物资产折旧,主要依靠提高使用效率,也就是产能利用率越高越好,养猪越多越好,这一点牧原也还有进步空间,如果按照他的才能,真要使劲样,假设不考虑育种的前提下,牧原能养1亿头猪以上。

按照公司今年的计划,2026年预计销售商品猪7500万头-8100万头,依然不够满产。

至于种猪折旧也取决于种猪利用率,也就是在适育周期内尽可能多的生猪仔,这也是牧原作为龙头最大的优势,因为他的育种技术行业领先。

配种有个很重要的指标PSY,PSY=母猪年产胎次×平均窝产活仔数×哺乳仔猪成活率,牧原现在的PSY一直保持在28左右。

反正多生一点,生下后多活下来一点,种猪的价值就能最大化,等同于间接降低折旧成本。

在“猪金字塔”里面,有两个很重要的指标,一个是“扩繁系数”,代表一头母猪每年能生产合格猪仔的数量。

另一个是“年更新率”,代表每年淘汰的母猪数量。

现在育种的主要方式是三元育种和二元育种,牧原之前也是用三元育种的方式,后来研发出二元育种后,就成为了牧原的扩产秘诀。

另外二元猪还有一个很大优势,牧原叫做“轮回二元育种”体系,这东西可以大大缩减扩产周期,因为商品猪就直接可以用来当种猪,理论上就有源源不断的父母代。

二元猪因为少了“杜洛克”这个公猪,瘦肉率一直都是一道难以逾越的门槛,牧原花了10年的时间才从基因积累和养殖技术上解决这个问题。

养殖的技术门槛是很高的,尤其是大规模养殖,从母猪到猪仔,从饲料到养殖,谁能从这些环节里面降本增效,谁就能赚钱。

养猪的核心有三个阶段,分别是“配种、保育、育肥”。

现在牧原的生猪全程成活率在83%-84%,断奶到上市成活率在89%以上,肥猪日增重在860g 左右,全程料肉比在2.7左右。

不管是育种还是养殖,这么优秀的表现,是散养户无论如何达不到的,所以根本没法竞争。

去年牧原股份商品猪销量7798万头,同比增长19.1%,但是全年价格一路下跌,幸亏上半年的价格勉强还行,牧原去年的业绩主要也是前三个季度赚的。

除了养猪之外,牧原的屠宰业务出现了历史性拐点,终于赚钱了。

去年屠宰肉食业务营收452亿元,同比大增86%,而且第三季度扭亏为盈,第四季度连续赚钱,可以说这个业务总算可以上台面了。

很显然牧原是准备打造一个“养殖+屠宰+肉食”的闭环产业链,去年屠宰量2866.3万头,同比增长128.9%,产能利用率高达98.8%,产能已经不够了。

未来屠宰产能肯定会继续扩大,行业已经卷到这个地步了,当然是能抠一点是一点。

我不知道牧原股份今年会如何解决饲料成本上涨的问题,如果今年他的平均成本真的下降到11.5元/Kg以下,这个行业真的没法玩。

今年2月份的商品猪价格已经只有11.59元/公斤,过几天三月份的数据就会公布,会更低,全行业亏损。

他的养殖产能可以过亿头,他的轮回二元育种技术可以快速扩产,他的成本如此低,一定程度上,可以说牧原股份消灭了猪周期,当然另外几个巨头也是功不可没的。

我对优秀公司的看法和平时的交易操作计划,放在专栏里面,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

#股市分析#