全球第一,A股唯一专用设备商,高盛、摩根重仓, 市值却仅30亿 全球第一只股票是哪一支 全球第一金融集团

最近复盘的时候,发现有这样一家公司。

其不仅是国内唯一一家主营玻璃钢化设备 A 股上市公司,同时玻璃钢化设备市占率也位列全球第一。

而且,十大流通股东中,还有高盛、摩根两家外资重仓。

高盛一季度加仓147万股,合计持有377万股;瑞银新进205万股,分别位列第七和第八大流通股东。

而就是这样一家,在细分领域处于全球领先地位的A股公司北玻股份,市值却仅有30亿。

首先,公司主要从事玻璃深加工设备及产品。

玻璃钢化设备营收占比37%,毛利率30%,利润占比超4成。

深加工玻璃业务营收占比33%,毛利率20%,利润占比接近3成。

公司是全球玻璃深加工领域龙头,不仅玻璃钢化设备市占率全球第一,其超大规格节能结构玻璃市占率也全球居前。

公司连续式玻璃钢化机组用于光伏玻璃生产,为信义、福莱特等头部企业供货。

同时,还研发出了钙钛矿镀膜设备。拥有,钙钛矿电池、光伏玻璃等概念。

可以说,公司是有一些热门概念的,那么, 公司的实际财务经营状况如何呢。

从公司的收益性来看,

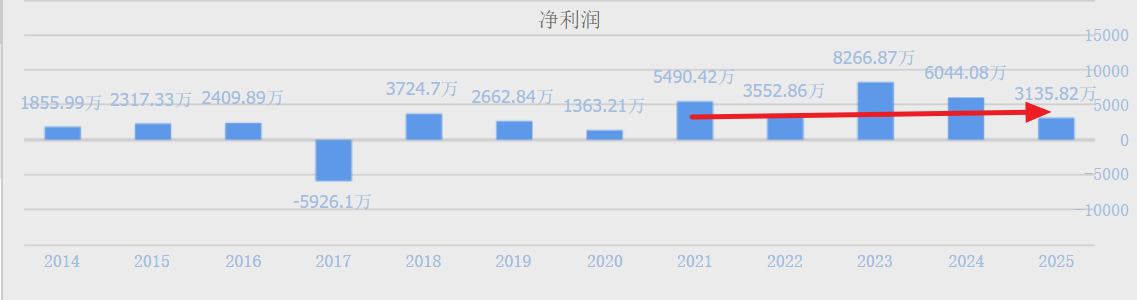

公司净利润大致在3000万到8000万震荡。盈利能力并不突出。

而从公司的营收成长性来看,

其在2021年创出营收新高以来,营收已横盘四年。成长性也不理想。

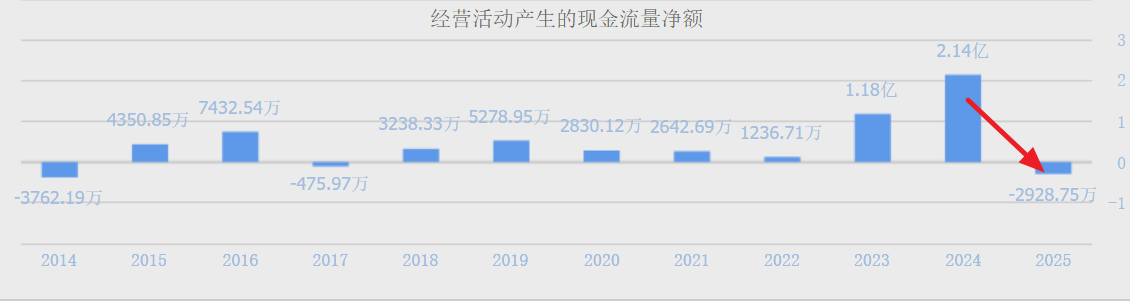

经营现金流大致是维持正向流入的,25年小幅流出。行业地位还在,但竞争压力较大。

因此,之所以,公司作为A股唯一、全球第一的专用设备商,市值却仅30亿。

主要是因为,公司虽然在细分领域处于全球第一,且在上市公司中具有稀缺性,但行业本身缺乏想象空间,增长天花板已现,而在这个行业大环境之下,公司自身的成长性和盈利性也表现不佳。所以,市场估值有限。

不过,

由于公司确实是细分领域龙头,且具备一些热门概念,股价也长期横盘,处于低位低价,因此属于外资青睐的埋伏小盘概念股。

不过,传统建材行业式微,公司作为上游设备商,缺乏增量空间,业绩和股价仍难见起色,何时能够等风来,尚存较大不确定性。