人工智能真正落地从广告开始

文|巨潮WAVE,作者 | 小卢鱼,编辑|杨旭然

近日,电视剧《新闻女王2》热播,剧情非常与时俱进,把人工智能对传媒行业和传媒从业者的影响也拍出来了。

剧中主角文慧心作为电视节目的一大招牌,离职后还被前公司利用AI技术合成了她的声音和形象,生成模仿她的“AI主播文慧心”,继续出镜播报新闻。

不服输的文慧心,则与AI主播同台竞技,誓要证明“人”才能做到新闻的极致。

剧情之外,“文慧心”则是化身带货主播,为某款AI办公应用软件打起了广告。

某种程度上来说,这部《新闻女王》也可以叫做“广告女王”,前置、中插、植入的广告近20个,广告主们就和剧中主角一样明争暗斗,再次证明了这个时代的传播学就是营销学。这个世界的一切,仿佛都是由广告驱动的。

问题在于,广告如此重要,广告主和广告商们如今活得却不滋润。钱被谁赚去了?

剧情里的AI新闻主播还略显超前,但是由流量平台提供技术、孵化账号的AI广告,确实已经在不知不觉中充斥了我们的生活,也让一些原本并不在传统广告利益链里的个人工作室,走上了发家致富的道路。

当然传统广告商也可以选择加入这场AI广告大赛。对他们来说,这已不是一个单纯的好年头或者坏年头,而是一个分化与转型的关键节点。

01 抢媒介

在互联网出现之前,信息的传播完全依赖于电视、广播、报纸、杂志和户外广告牌这五大媒介。有限的传播渠道和内容展示,赋予了媒介所有者极大的权力。

普通家庭每晚围坐在电视机前,读者们虔诚地翻阅着当天的报纸,司机们习惯性地瞄向路边的广告牌——大众的注意力被集中在这几个有限的节点上,所以谁控制了这些节点,谁就控制了信息的流通,谁就控制了大众的认知。

这个时期是商品经济快速发展、新鲜实物不断出现的时期,流水线生产让消费品源源不断地涌入市场,同类产品之间的竞争骤然加剧。

当产品功能差异越来越小,企业主们意识到,仅靠产品质量已不足以赢得市场竞争。他们开始愿意投入巨资,目的不再仅仅是推销产品,而是建立一种叫做“品牌形象”的东西。

宝洁、通用汽车、可口可乐等大企业挥金如土,广告预算充沛得令人咋舌。他们相信,通过塑造独特的品牌个性,就能在消费者心中占据一席之地,从而获得长期的竞争优势。

于是,对媒介的购买与使用成了一门名为“广告”的艺术,生产商品的企业不仅要选对渠道,还要选对时间、选对位置、选对媒介背后有针对性的人群构成。黄金时段的电视广告、头版的报纸广告、热门杂志的封底广告,这些稀缺资源成为了广告主争夺的焦点。

广告商则与这些媒介维持着良好的共生关系,他们大批量购买媒体版面或时段,从而获得可观的折扣,然后加价后卖给客户,赚取丰厚的差价。这就是“媒介代理”业务的核心,也是当时广告公司利润的重要来源。

那是个物质生活从缺乏走向丰富、营销学从无到有的年代,优秀的广告公司可以为大客户提供从市场调研、品牌定位、广告创意、文案撰写、美术设计,到媒体策划与购买的全方位服务。

一家商品生产企业——也就是甲方,只需要找到一个靠谱的广告公司,就能解决所有的营销传播需求。

但问题在于,整个过程会缺乏量化控制,传统广告创意常常由少数才华横溢的创意总监主导。一句广告语、一个品牌形象,他们的个人灵感与审美被奉为圭臬。

所以当年的广告业很容易出现大量且无法追踪的浪费,业内其实对此也早有自嘲,“我知道我的广告费有一半浪费了,但问题是,我不知道是哪一半。”

经济上行的黄金时代,企业能看到销售额的持续增长,因此他们还是愿意为这种“浪费”买单。当整个市场都在增长时,很难区分哪些广告投入是有效的,哪些是浪费的——反正结果看起来不错。

这种模式下的广告业,本质上是靠权力,吃资源。凭借对媒介渠道的掌控式垄断,以及对创意生产的定义式垄断,广告公司拿到了丰厚的“红包”,这一切都会由愿意积极购买商品的消费者来买单。

02 去中心

到了互联网时代,虽然经济仍然处于上行期,但是广告商作为广告业核心、媒体只是执行渠道的这套商业运转模式被打破了。

不同于以前的电视台和杂志,Meta、谷歌、字节跳动这些拥有海量用户和数据的技术平台成为了新的权力中心。大众的注意力不再因为你占据的那些物质世界的关键节点而停留,因为网络世界比物质世界要宽广得多。

而流量平台接棒传统媒介控制了大众认知后,又建立了完整的广告投放和效果衡量体系。基于计算机、统计学等学科前沿发展提炼出的算法,可以根据用户的行为数据实时“算”出购买倾向,让广告投放变得精准而冷酷。

这套算法里有一个核心公式,eCPM(有效千次展示成本) = 出价 (Bid) × 预估点击率 (eCTR) × 预估转化率 (eCVR) × 1000。

因为平台的目标是最大化每一次广告展示的预期收入(即eCPM),而广告主则希望用合理的花费获得真正的点击或转化。当一次广告曝光机会出现时,平台会通过实时竞价(RTB) 机制,邀请多个需求方平台(DSP)参与竞价。

DSP的智能推荐引擎,会在毫秒之间根据当前用户的特征(如人群标签、浏览行为、时间、地域等)和广告创意特征,利用预先训练好的机器学习模型,预测该次展示的点击率和转化率,并据此计算出最合理的出价。最终价高者得。

这套由技术力驱动的精密算法,与传统广告商所谓的创意相比,就像是飞机大炮与刀法剑法,根本不是一个层面的东西。传统广告商曾经宣传的为大客户提供全方位的传播、营销服务,到了流量平台这里只会比他们做的更好。

毫无疑问,流量平台取代传统广告商和媒介,获得了广告链条里最丰厚的利润。

以全球最大的社交媒体平台Meta为例,其广告收入占总收入的90%以上,即便是经济下行的这几年,其广告收入仍旧有两位数的增长,去年这个数字更是达到了惊人的1606亿美元。

这些平台深刻理解技术的力量,也有足够的动力和财力,投入到更新型技术的研发和推广中。于是,基于人工智能的广告制作新技术就诞生了。他们有一个酷炫的新名字,叫文生图、文生视频。

利用AI技术,可以基于数据洞察生成文案、脚本,并提供无数的优化方案,大幅降低创意的门槛和试错成本,也可以通过文本描述,自动生成静态图像或动态视频,将传统上需要数天、数周的创意构思和前期制作阶段缩短至小时级。

因为能省预算又能契合热点,广告主大多对此都能欣然接受。如可口可乐这种在广告业发展史上有着重要意义的金主,这两年也没少使用那些“AI新广告”。

当广告主和传播媒介都在积极进入到下一个阶段时,广告商自然也不能落后于人。

03 新赛点

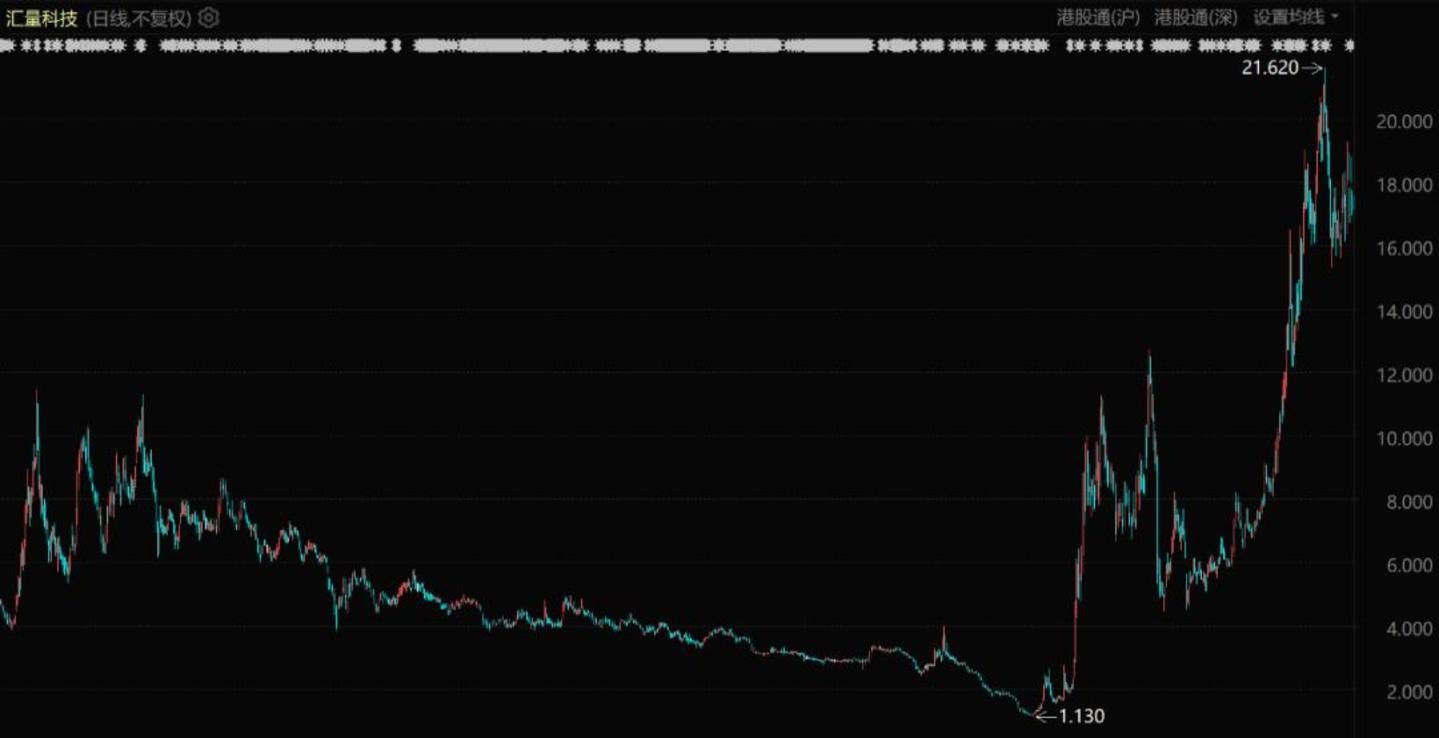

有一些懂技术、用AI的广告商,已经吃上了AI广告的红利,这一点在资本市场股价上体现的尤为明显。

汇量科技旗下的Mintegral平台将其智能出价产品作为核心引擎。这套系统通过AI算法,能精准预测广告投放效果并自动优化出价,直接帮助广告主提升投资回报率(ROI)——这正是其业绩暴增和获得市场青睐的主要原因。

汇量科技股价表现(自2021年1月至今)

今年上半年,汇量科技实现收入9.38亿美元,同比大幅增长了47%;经调整EBITDA取得8868万美元,同比增长41%。其中,广告平台Mintegral营收8.97亿美元,同比增长49%。

股价方面,汇量科技从年初的8.34港元/股涨到现在的17.31港元/股,涨幅超过了一倍。从2024年底开始计算的话,其市值涨幅更加惊人。

不同于汇量科技这种把AI集中在优化广告投放效果上的路线,蓝色光标的策略是让AI深度渗透到营销的各个环节。其自研的BlueAI平台,致力于在创意生成、视频制作等场景为营销提效。

虽然蓝色光标目前的盈利情况并不算好,但显然市场更看重其AI广告业务的巨大增长潜力。近一年来,其股价涨幅超过30%,10月底以来的走势明显向上。

传统广告商中,也有大型公司在调转船头,试图积极拥抱AI广告时代,以从科技巨头手中夺回市场主动权。

2024年12月,IPG出价1亿美元收购了零售AI数据分析公司Intelligence Node,随后阳狮集团收购了客户身份解析公司Lotame、WPP收购了隐私安全数据协作技术公司InfoSum。这些收购并非孤立事件,而是某种行业共识的体现。

因为AI技术可以让传统广告视频的制作成本压缩一半、交付效率提升一倍,那么理论上,原本被困在微薄利润里的传统广告商,同样也可以被解放出来,把钱投向更有未来的地方。

不过新老广告商都比不上广告平台对AI广告业态的雄心勃勃,因为广告平台终于看到了在传统的流量售卖之外,那更为广阔的想象空间。

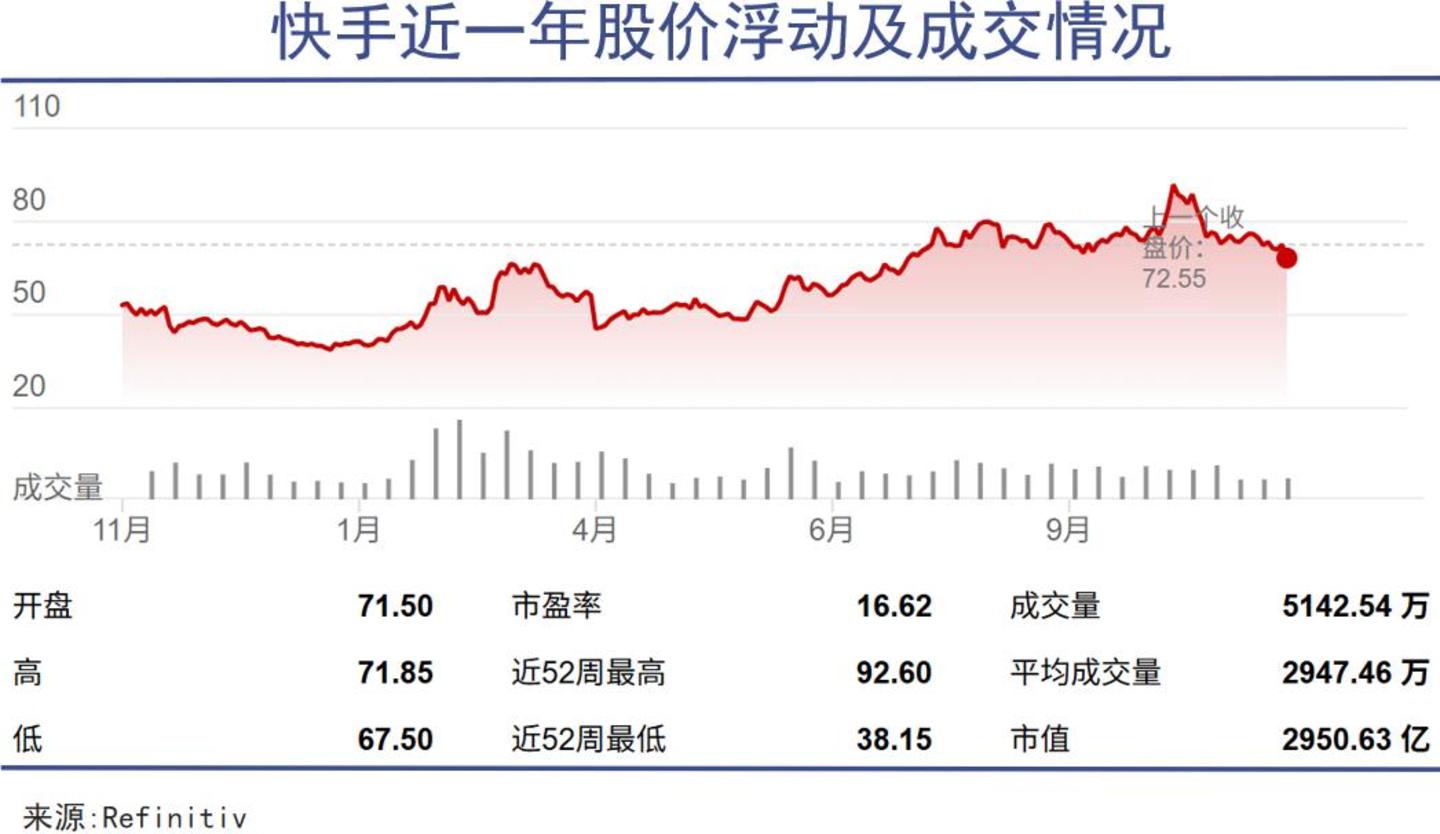

以快手的可灵AI为例,它已展现出成为新增长曲线的潜力。根据快手2025年Q1财报,可灵AI当季营业收入已超过人民币1.5亿元,到了Q2,其收入进一步攀升至超2.5亿元。这成为了过去一年快手股价上涨重要的支撑因素。

根据公开数据,这些收入主要来自两块,一是面向视频创作者、广告营销从业者的P端订阅付费收入,二是面向广告营销、影视动画等多个行业、超过万家企业级客户的B端API服务收入。

从不同生态位几家公司的表现来看,广告行业的利润争夺中,广告商和广告平台之间的关系一向是相爱相杀。以目前AI技术的成熟度,还远远没到终结行业格局的时间。

这种格局的稳定性,在于广告商仍然要去努力制作广告,即便是有了AI 这个强有力的技术手段;对于广告平台来说,它们仍可以凭借自己媒介平台的身份去垄断人们的注意力,靠收取新时代的“地租”发财,而不需要自己苦哈哈的去跟设计师和AI反复对话修改视频和脚本;对于广告主来说,以前为平面广告付费,后来为电视广告付费,再后来为视频广告付费,到现在需要为AI广告付费,没有本质上的区别。

而广大消费者们,仍然会为自己所看到的所有商品广告支付费用,毕竟只有他们才是这与广告有关一切的起点和终点。