江淮汽车不自欺 江淮汽车不自欺 江淮汽车不吹玻璃咋回事

坚持战略,不自欺!

作为国内老牌整车制造商的江淮汽车,在新势力崛起,各家国产厂商使出浑身解术拼销量和盈利能力的当口,2024年业绩却比较令人意外的出现亏损。去年其营收为421亿元,同比下降6.3%;归母净亏损17.8亿元,同比下降近1278%,而扣非净亏损27.4亿元,相比去年末的亏损17.2亿元,又多亏了大约10亿元。该如何解释这些巨额亏损?江淮汽车连续多年的“开放合作”战略又能否换回真金白银的业绩呢?

拆解去年年报巨亏

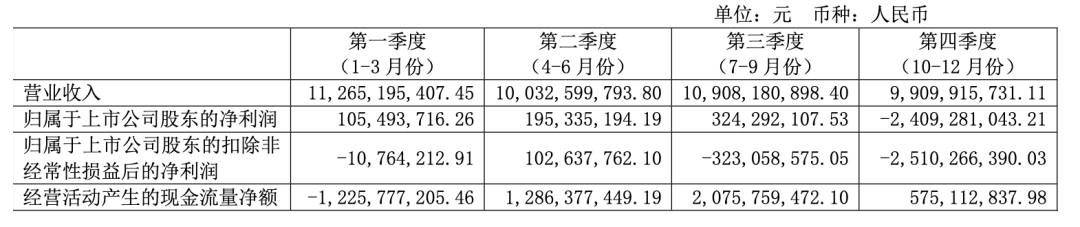

按照季度营收和净利润来区分,江淮汽车去年第四季度的亏损最多,扣非净利润为-25亿元左右,占全年亏损额大约91%。

按照公司公告的说法,造成去年亏损的主因为两条:其一是去年公司联营企业大众安徽经营业绩出现亏损,导致报告期内公 司确认对大众安徽的投资收益大幅亏损。 其二是2024 年公司部分资产发生减值,计提资产减 值准备数额巨大 。这两项亏损显然去年四季度账面大幅亏损的主因。

来源:江淮汽车2024年年报

当前江淮汽车在大众安徽的长期股权投资占比25%,并非主导的母公司。去年江淮汽车追加投资16.25亿元,去年期初的金额为10.2亿元,不可谓不重视。然而,去年这家联营企业在权益法下确认的投资损益约为-13.4亿元,直接导致江淮去年对联营企业和合营企业的投资收益为-10.2亿元。这项损失被计入到损益表中,占去年归母净亏损17.8亿元的57%。

大众安徽由于前期工厂和设备投资额巨大,加上2024年中才上市第一款车,并且新车销售远不及预期,在不断蚕食着江淮汽车的现金流。

从2017年正式成立,到2024年上市第一款新能源车,当中的每一个年份都需要江淮投入巨额资金到大众安徽中去,也是造成江淮最近几年盈利出现大幅波动的主要原因。

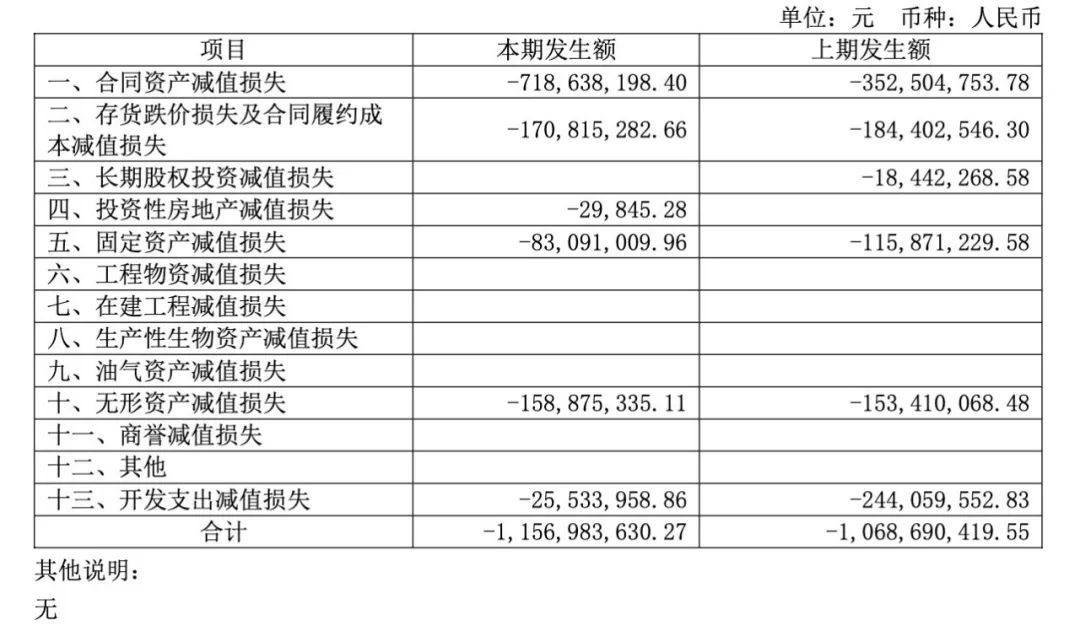

此外,江淮汽车去年损益表中的“资产减值损失”达到11.6亿元,正如公司披露所述,也是导致净亏损的另一大主因。

如下图查看明细可见,这项损失最大的来源是合同资产减值损失,存货跌价损失以及合同履约成本减值损失,以及无形资产减值损失。说到底还是反映出公司主营业务疲软。就拿合同资产来说,2024年底公司的账面上的坏账准备达到16.65亿元,比年初账面上的 坏账准备增加约7.2亿元,大幅侵损了公司的净利润。

来源:江淮汽车2024年年报

也就是说,除了大众安徽项目上面的“烧钱”和亏损,江淮自身经营也出现了问题。这当然体现在公司汽车的销量下降上,且主要是乘用车领域。去年公司乘用车销量下降16.59%,商用车销量上涨0.38%。

拆解公司主要销售的产品,以商用车和乘用车为主,其中商用车去年的营收其实还行,达到221.6亿元,占总营收比重大约为52.6%,同比增了5.41%,毛利率是9.2%。主要因为江淮汽车的轻卡还是有一定竞争力的。而乘用车的营收就下降比较明显了,去年达到122.4亿元,占总营收比重约29%,同比下降约23%,毛利率为8.9%。

进一步来看,江淮汽车去年新能源车营收约45.6亿元,占总营收比重接近11%,并不高。年销售新能源车约5.2万辆,占 大约40万辆总销量的比重也不高。作为对比,去年奇瑞新能源车销量占总销量比重大约22%,而新能源车销量在国内汽车总销量的渗透率已经接近50%左右。

可见,江淮汽车在新能源汽车领域的产品力不足,销量起不来,未能很好地享受国内新能源汽车渗透率大幅攀升的历史红利期。

此外,公司虽然去年营收降低,但管理费用和研发费用分别上涨8%和10.6%,也构成了亏损的一部分要素。

主攻超高端,或能有奇效?

在大众安徽联营公司上的持续“烧钱”能否快速得到回报,显然还得看大众安徽新能源汽车的市场竞争力能否显著提升。

这当然不是江淮汽车自身能够快速解决的难题。毕竟其25%的股份占比相对德国大众集团来说并不是主导。在研发、生产制造以及销售中的综合作用很可能非常有限。

江淮汽车前几年比较出名的一项业务是为蔚来代工高端新能源车的生产。然而,多年的代工虽然让蔚来得以快速实现产量提升和占据一定的市场份额,却并不足以给江淮汽车提供巨额的回报。 据蔚来财报数据, 2018-2022年间 ,蔚来向江淮汽车支付包括代工费用在内合计超过30亿元,减去成本后,这些金额相对江淮每年数百亿元的营收有点不起眼。

令人唏嘘的是,作为蔚来汽车高端车型的常年代工者,江淮却未能在新能源车井喷发展的年代培育出自己的热销品牌与车型,尤其是在乘用车领域。

已经在2023年末出售与蔚来合作车型相关资产的江淮汽车,能否快速改善盈利,其实还在于新能源乘用车领域的产品力和竞争力,解决当前的“短板”。

对此,江淮汽车其实看得也很明白。公司从去年开始在新能源车领域的几个大动作就是比较好的例子,其中和华为共同开发基于鸿蒙智行的尊界新车是重中之重。

早在2019 年,江淮汽车就与华为签署了全面合作协议,涵盖智能驾驶、智能座舱等多个领域。不过后续多年,双方的合作仅限于华为供应车机系统和智驾系统上。2023年开始,双方的合作更进一步,宣布计划总投资约 100 亿元,共同开发豪华智能网联电动汽车。

2024年尊界 S800 于华为新品发布会公开亮相,预售价为 100 至 150 万元。据报道开启预订后的 48 小时内,尊界 S800就 收到了 2100多 台的预订量。这款车定位无疑是超高端的行政级豪华轿车,对标的国外车型是著名的奔驰S级和宝马7系中最高端的产品线。

定位如此之高,华为对这款车的高科技加持显然是很用力的。包括行业首个 800V 高压增程 6C 电池包和业界能量密度最高的 5C 纯电电池包,并采用 L3 级智能驾驶架构,具备高度自动化驾驶能力。

不过,如此之高的定价范围对国产品牌来说更多是一种探索,亦或可称探险也不为过。 有去年问 界在高端车领域的突起,江淮汽车想必是要在超高端领域也来一次“国产替代”大潮。

据悉 尊界 S800将在5月正式上市,到时候如果其销量能够真的走起来,对江淮的品牌形象和业绩提升将非常关键。

尾声

纵观江淮汽车最近几年的发展,其与蔚来、大众以及华为的连续合作令人目不暇接,很多时候都是比较令人意外的。很多人可能会有疑问,江淮汽车到底为何要这样“对外开放”“借力发展”,自己培育品牌难道不好吗?

虽然无法了解这些决策背后的缘由和过程,但却明显能体现出江淮汽车想要提升自身品牌形象,在乘用车领域走向高端的战略企图。商业策略没有对错,只能用结果去衡量。不自欺的江淮汽车依然在推进与华为的合作。希望这次双方开启的整车合作,能够真正帮助其早日远离亏损的泥潭,发展出真正的企业价值。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

上一篇:刚刚,41万股民喜极而泣,恒瑞医药,彻底翻身! 恒瑞医药涨5%再创新高 恒瑞医药再创股价新高

下一篇:ETF今日收评 | 纳指相关ETF涨约4%,教育、黄金、房地产等ETF跌幅居前 今日etf看涨期权 etf今日行情