净资产600万以上,一定要考虑全球配置养老 养老资产配置方法 600万以上净资产

作者 | 雅宁

这两年来,楼市遇冷,手里的房子一跌再跌;股市震荡,亏得一塌糊涂;市场利率下行,大额存单到期后发现利率又低了一大截;财富机构暴雷,本金打了水漂......

在我们举办的线下沙龙活动,接触到的许多中高净值客户,都遭遇过上面这样的情况。

手里的钱该投去哪里?这大家问的最多的问题之一。

《2024胡润财富报告》显示,中国拥有600万资产的家庭有512.8万户,千万资产“高净值家庭”206.6万户,亿元资产“超高净值家庭”13万户。

已经连续两年,迈入“中高净值人群”的家庭数量在减少。

可以推测的是,由于这几年国内经济不景气,投资不确定性增加,高净值人群的资产也有所缩水。

钱投到哪里才能增值,不仅是当下个人投资者的难题,也困扰着许多机构投资者。

从国家队公布的投资数据,也能窥见这一点。

2023年社保基金资产总额达到3万亿元。这3万亿元的资产,投资收益额只有250.11亿元,投资收益率为0.96%。

据社保基金公布的数据,这3万亿资产有超过88%比例投资了境内资产,还有不到12%的比例投资了境外资产。

为什么投资收益率这么低呢?因为大部分资产都投在了境内。

2023年的全球股指排名中,上证指数、创业板等的收益为负,全球排名垫底。

显然,社保基金的投资能取得正收益,不到12%比例的境外资产投资“立了大功” 。

因此,为了弥补国内收益的不足,不论机构还是个人,放眼境外市场是必然选择。

中投公司(以下简称“中投”)的投资运作值得参考。

中投多年来一直坚持全球配置原则。截至2023年末,中投过去10年在境外累计年化收益达6.57%。

年化收益超6%的回报,是怎么实现的呢?

原来,中投将更高比例资金投向了境外资产。

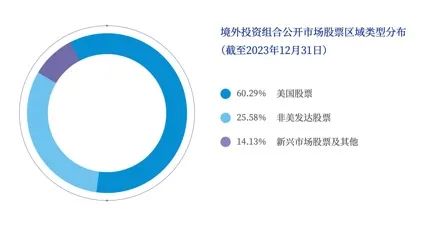

据中投的年报,其主要配置的资产中,33%是股票,16%是固收,48%是另类资产。投资的股票里,60%在美国市场,25%在发达市场,14%在新兴市场。

(图片来源:财经五月花公号)

嗅觉敏锐的富裕人士,近几年来也纷纷踏上了“出海”之路。据GlobalData,中国大众富裕阶层的海外投资比例,已从2021年的约28%上升到2023年的51%。

那么,个人应该如何进行境外投资呢?

坦白来说,像中投这样系统而专业的投资,个人很难去做,因为大多数人都不是专业投资者,更谈不上投资高手,更不用说海外的许多资产,普通人是难以接触到的。

对个人来说,参与全球投资,其实有一个最简单省心的方式,这两年来受到越来越多中高净值人士青睐。我说的就是香港保险。

从2023年开始,内地掀起了一股赴港投保热潮,香港保监局的数据显示,2023年内地投保达590亿港元,为历史第二高峰;2024年前三季度,投保保费达466亿港元。

为什么说投保香港保险就可以参与全球投资呢?

投保香港保险后,保险公司会拿着保费到全球进行投资。

和中投公司的投资策略相似,香港保险公司锚定的是全球优秀经济体的周期,投资丰富多样的资产品类。

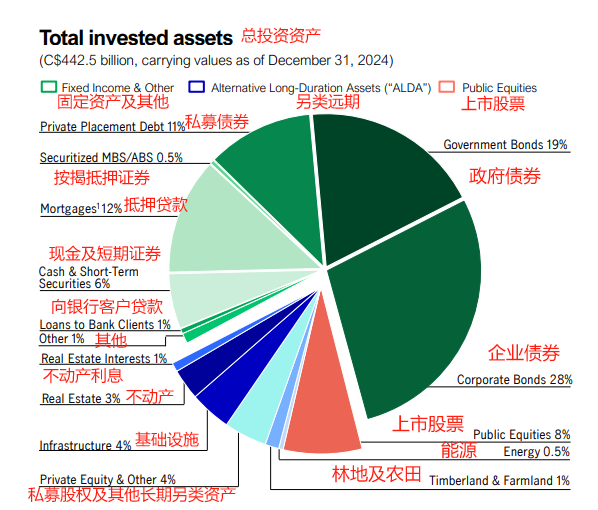

给大家举个例子,宏*这家保险公司,在全球管理着4000多亿加元的资产,投资范围遍布北美洲、欧洲、亚洲,投资的资产涉及股票、债券,以及各种另类投资,如林地、农地、房地产、私募股权、基础设施等。

全球分散投资的好处是,一方面可以在更大程度上分散风险,另一方面有更多机会获得资产增长的红利。

在长期持有保单的情况下,预期内部回报率能有6%(复利)左右。

比如这款产品,每年交 20 万美元,交 5 年,总保费100 万美元:

第21年末,保单预期约有304万美元,是总保费的3倍;

第30年末,保单预期约有521万美元,是总保费的5.2倍。

感兴趣的朋友,扫码进一步咨询。

保险公司背后,有一支庞大的专业投资团队在做全球投资。

宏*的资管团队,把权益类资产和固收类资产分开管理。

权益类资产的管理规模超过1100亿美元;成员是10个投资队伍的160名资深专家,来自全球15个国家和地区,是真正基于全球视野的投资。

固收类资产有9支团队,包括208位投资专家,来自14个国家和地区,为全球客户管理接近2000亿美元固定收益资产。

除了预期收益高,香港保险还兼顾流动性,不仅可以满足财富增值的需求,还适合用来做养老规划。

比如40岁的客户,想要提前给自己做一份养老规划,

以某款分红储蓄险为例,总保费100万美元,分5年缴费, 年交20万美元;

到保单第11年末时,预期每年可以提取9万美元(折合人民币65.5万);

保单第40年末,累计提取了270万美元,此时保单预期还有279万美元,需要用时随时可以取出。

香港分红储蓄险产品,除了能规划养老现金流,部分产品还有机会对接保险公司在内地的养老社区,享受内地养老资源。

想要进一步了解香港保险的朋友,欢迎扫码加好友沟通。另外,我们准备了一份【香港保险实用手册】,感兴趣的也可以扫码免费领取。