高瑞东:关税滞胀效应显现,美国经济增速转负 高瑞东谈增量财政政策 高瑞东中美金融博弈2024深度分析

高瑞东 周欣平(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

事件:

2025年4月30日,美国经济分析局公布2025年一季度GDP数据初值:

【1】一季度实际GDP年化季率初值-0.3%,预期+0.3%,前值+2.4%;

【2】一季度实际个人消费支出季率初值+1.8%,预期+1.2%,前值+4.0%;

【3】一季度核心PCE物价指数年化季率初值+3.5%,预期+3.5%,前值+2.6%。

市场反应:

2025年4月30日,美股股指表现分化,道指、标普500分别上涨0.3%、0.1%,纳斯达克指数下跌0.1%。10年期国债收益率下行2个bp至4.17%,2年期国债收益率下行5个bp至3.60%。

核心观点:

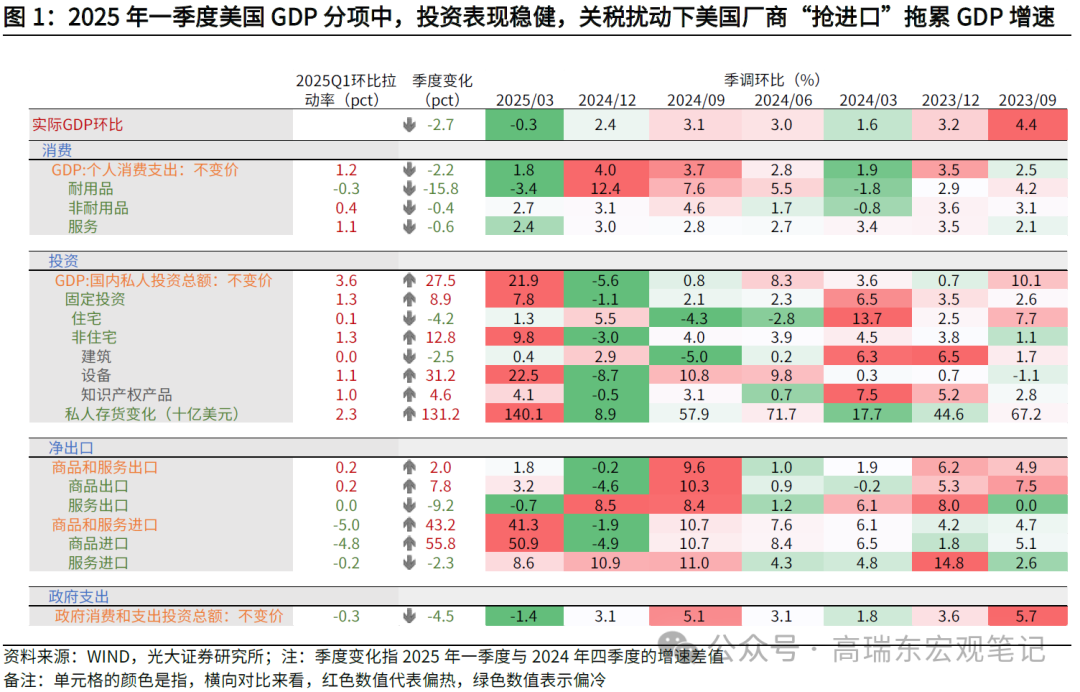

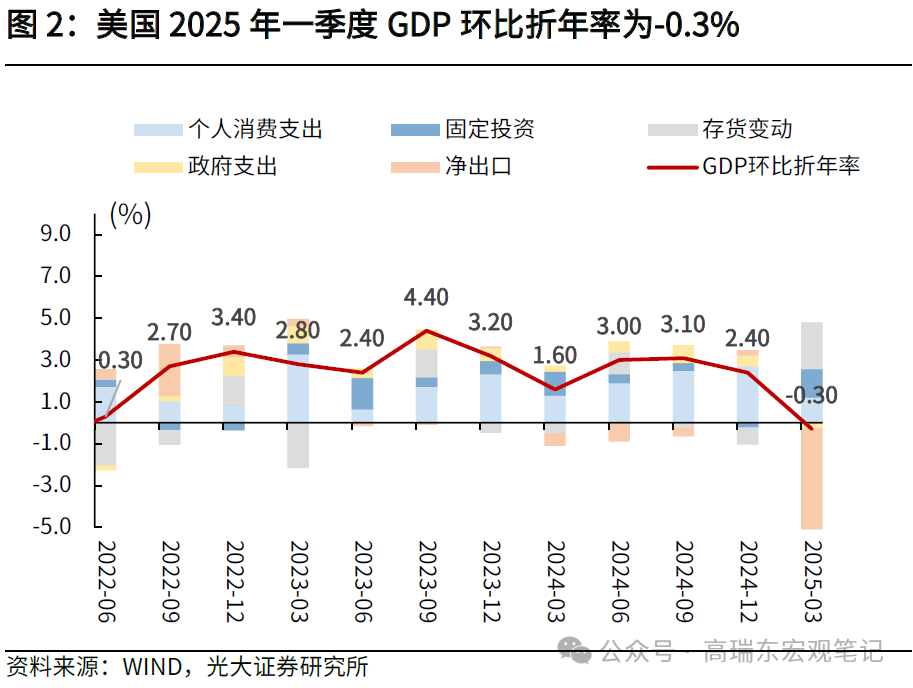

美国一季度GDP环比增速转负,消费环比增速回落,显示关税扰动下美国经济明显承压,库存与出口的变化也同样反映了关税冲击。一方面,一季度美国消费转弱,个人消费环比折年率为+1.8%,低于前值的+4.0%,显示经济动能放缓。另一方面,一季度美国投资与出口的变化也显著反映了关税冲击,美国厂商“抢进口”导致净出口拖累GDP增速4.8个百分点,但美国厂商同样加快了补库节奏,库存变动拉动投资增速明显抬升,一季度私人投资环比折年率为+21.9%,高于前值的-5.6%,拉动GDP正增3.6个百分点,部分对冲了出口压力。

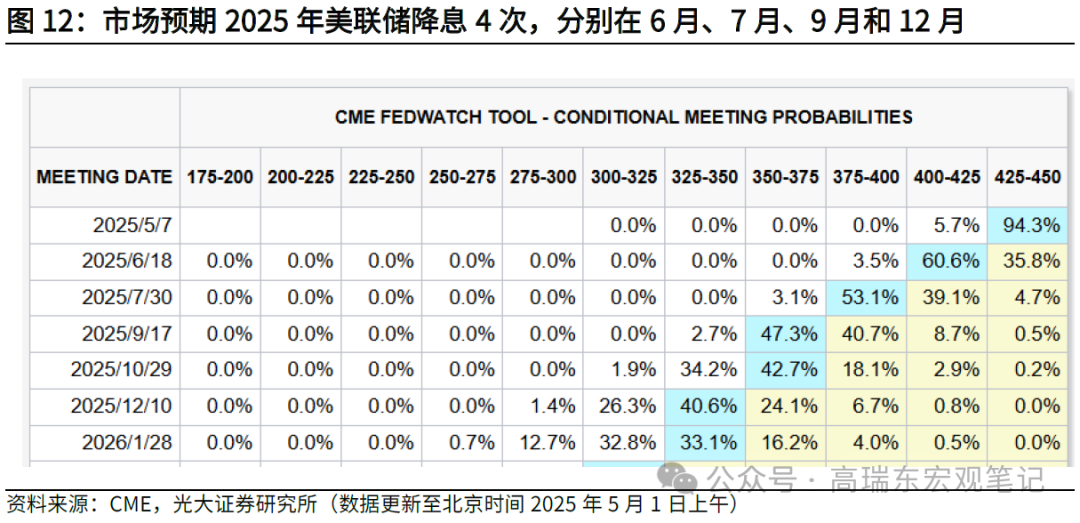

从降息角度来看,美国经济增速转负,但物价指数回升,“滞”与“胀”组合放大美联储决策压力,美联储降息路径或需依赖4月经济数据。一季度经济数据中,GDP环比折年率转负为-0.3%,但核心PCE物价指数年化季率升至+3.5%,经济的“滞”与“胀”组合,以及贸易政策的不确定性,短期内美联储或继续保持观望,尚需等待4月的经济数据,以判断大规模的对等关税对美国经济的实际影响。CME Fedwatch工具显示,美国经济数据公布后,市场预期美联储在2025年降息的次数为4次,首次降息时点为6月,概率为60.6%。

风险提示:美国经济超预期回落;地缘政治形势超预期演变;国际贸易摩擦加剧。

一、2025年一季度美国经济增速回落,关税扰动放大美国经济滞胀风险

美国2025年一季度消费环比增速回落,特别是关税扰动下美国厂商“抢进口”大幅拖累GDP增速,导致GDP环比折年率转负。2025年一季度,美国GDP环比折年率录得-0.3%,低于预期的+0.3%,前值为+2.4%。

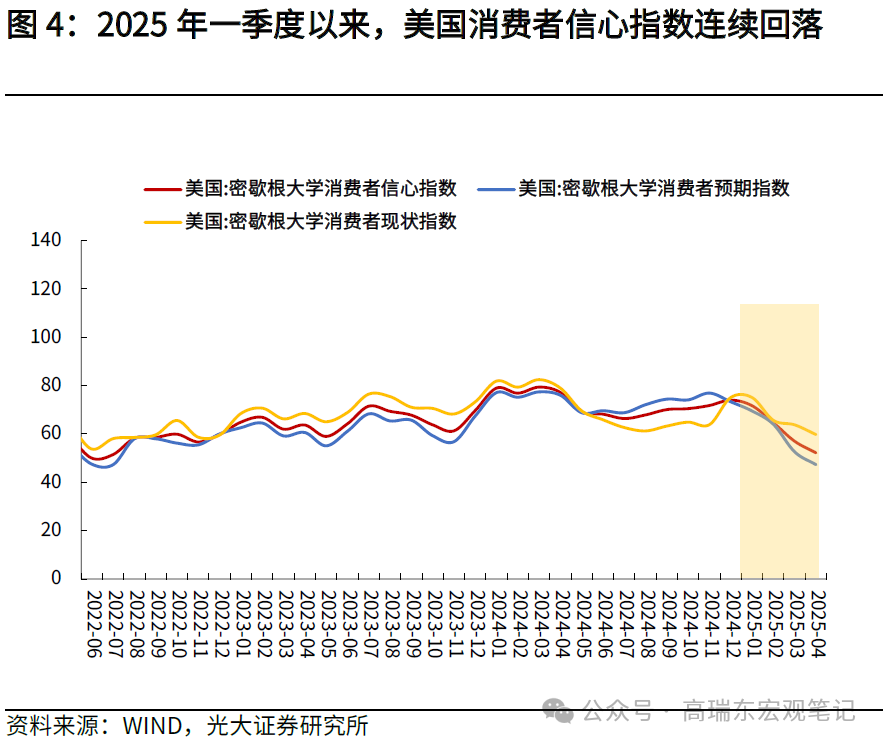

(1)消费方面,受关税影响,一季度美国消费者信心指数逐月回落,相应地消费表现转弱。2025年一季度,美国个人消费支出环比折年率为+1.8%,高于预期的+1.2%,但低于前值的+4.0%。展望看,近期美国消费者信心回落指向消费端承压,2025年二季度美国消费或有持续转弱风险。

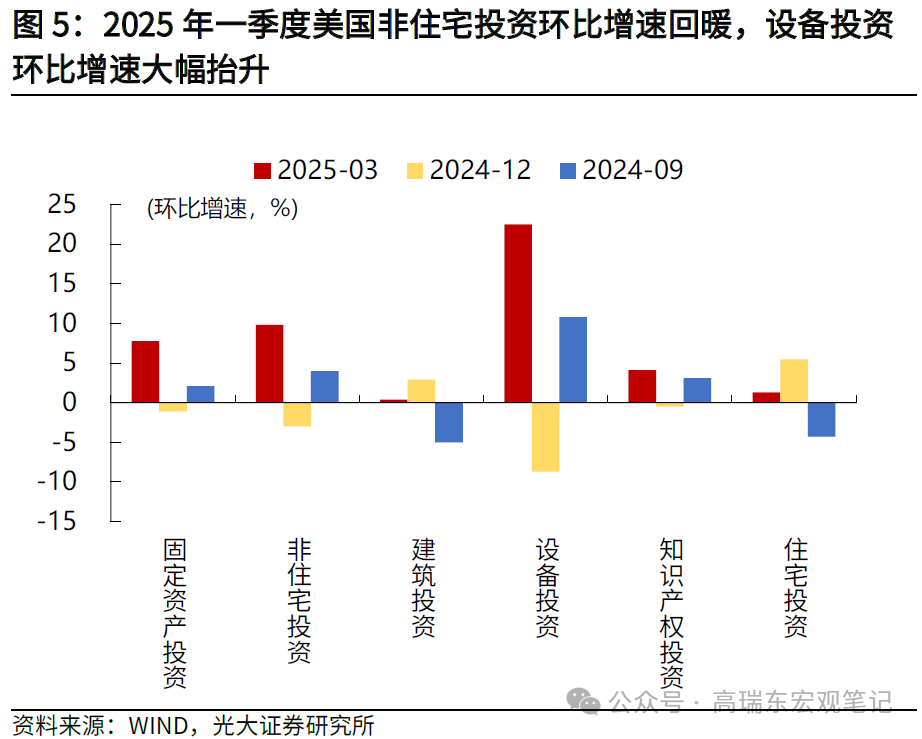

(2)投资方面,关税预期下,一季度美国厂商加快补库节奏,库存变动拉动投资增速明显抬升。2025年一季度,受关税影响,美国厂商加快“抢进口”,一季度私人存货拉动GDP正增2.3个百分点。除库存外,受益于2024年四季度较低的基数,非住宅投资环比增速转正,其中,设备投资环比折年率为+22.5%,大幅高于前值的-8.7%,一定程度上反映了关税扰动下,有部分厂商增加了设备采购。

(3)净出口方面,特朗普“贸易摩擦”重启带来的“抢进口”效应,使得美国进口增速跃升,明显拖累GDP增速。2025年一季度为规避对等关税在4月实施的政策风险,美国厂商加快进口,进口环比折年率大幅升至+41.3%,其中商品进口环比折年率跃升至+50.9%,在一季度美国厂商大幅采购后,“抢进口”效应导致净出口拖累GDP增速4.8个百分点。

从降息角度来看,美国经济增速转负,但物价指数回升,“滞”与“胀”组合放大美联储决策压力,美联储降息路径或需依赖4月经济数据。一季度经济数据中,GDP环比折年率转负为-0.3%,但核心PCE物价指数年化季率升至+3.5%,经济的“滞”与“胀”组合,以及贸易政策的不确定性,短期内美联储或继续保持观望,尚需等待4月的经济数据,以判断大规模的对等关税对美国经济的实际影响。

经济数据公布后,CME Fedwatch工具显示,市场预期最早于2025年6月降息25个BP,概率为60.6%,第二次降息时点为7月,概率为53.1%,全年累计降息4次。

二、消费:关税扰动下,美国消费市场转弱

2025年一季度美国消费支出环比增速回落,消费市场转弱。2025年一季度美国个人消费支出环比折年率为+1.8%,大幅低于前值的+4.0%。其中,耐用品、非耐用品消费环比折年率分别为-3.4%、+2.7%,分别低于前值的+12.4%、+3.1%;服务消费环比折年率为+2.4%,低于前值的+3.0%。

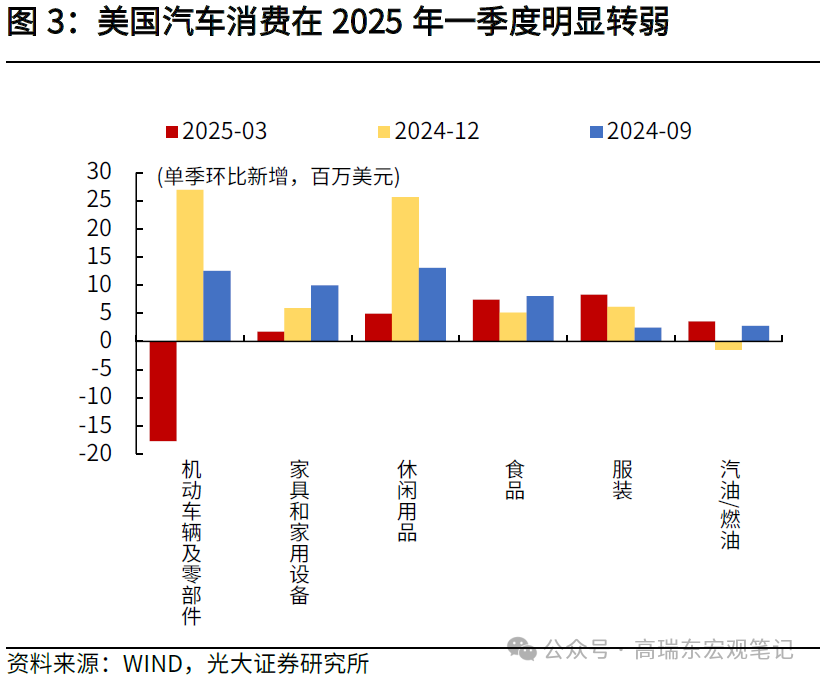

(1)商品消费:汽车、家具家电以及休闲用品消费偏弱

2025年一季度耐用品消费环比折年率为-3.4%,分项看,关税扰动下,美国消费者减少了非必需品的消费,汽车及部件(-11.1%,数值指环比折年率,下同)消费明显转冷,家具家电、休闲用品消费环比折年率为+1.5%、+2.5%,低于前值的+5.4%、+13.9%。非耐用品消费环比折年率为+2.7%,其中服饰消费维持韧性(+6.7%),石油及能源消费环比折年率为+4.5%,高于前值的-1.9%,或是受一季度国际油价回升影响,2025年一季度OPEC油价均值为76.77美元/桶,高于2024年四季度的73.53美元/桶。

(2)服务消费:维持相对韧性,医疗、交通、娱乐服务表现较好

2025年一季度服务消费维持相对韧性,环比折年率为+2.4%,前值为+3.0%。分项来看,服务消费主要由交通(+5.3%)、娱乐(+4.7%)、医疗(+4.1%)支撑,食品与住宿(-2.2%)表现相对偏弱。

三、投资:关税预期下,美国厂商加快补库节奏,投资增速明显抬升

非住宅投资环比增速回升,美国厂商加快补库节奏,投资增速明显抬升。2025年一季度私人投资环比折年率为+21.9%,高于前值的-5.6%,拉动GDP正增3.6个百分点。分项来看,非住宅投资环比折年率由前值的-3.0%升至+9.8%,其中建筑、设备、知识产权投资环比折年率分别为+0.4%、+22.5%和+4.1%,但住宅投资环比折年率由前值的+5.5%降至+1.3%;私人存货变动额较前值明显增加,拉动GDP正增2.3个百分点。

(1)住宅投资:关税扰动下,利率环境出现大幅波动,住宅投资环比增速回落

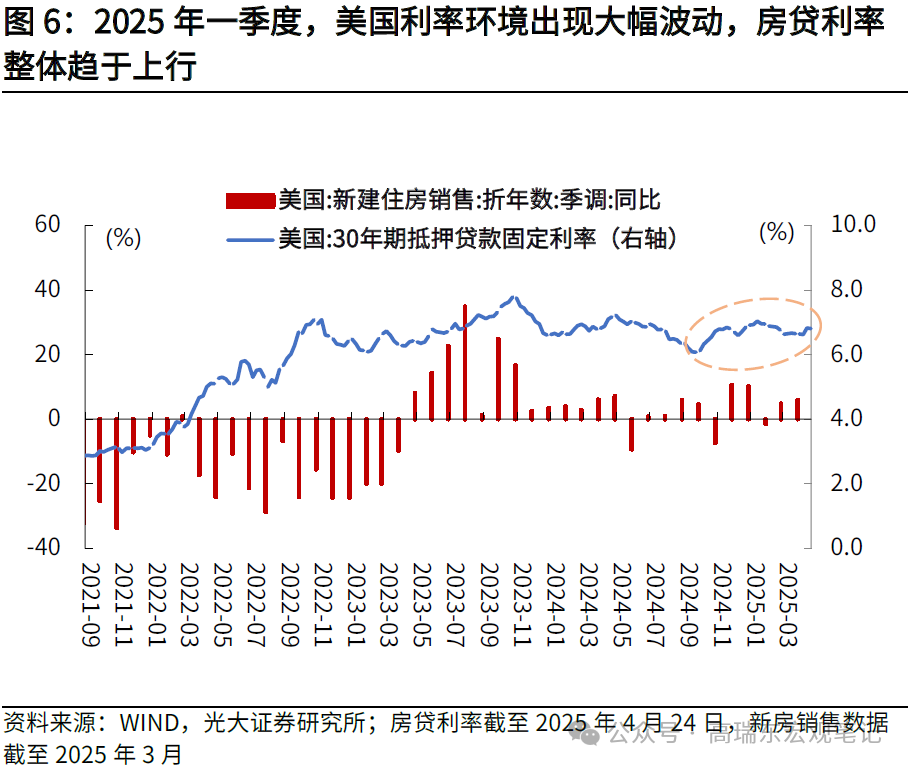

从利率水平看,自特朗普胜选以来,美债利率一度出现大幅波动,2025年一季度美国30年期房贷利率均值为6.83%,高于2024年四季度6.63%的均值。考虑到利率水平的重新走高,将抑制居民购房意愿,导致2025年一季度美国住宅投资环比折年率由前值的+5.5%降至+1.3%。

(2)非住宅投资:设备投资环比增速明显回升,知识产权投资维持韧性,建筑投资转弱

建筑投资:建筑投资环比正增,2025年一季度环比折年率为+0.4%,但低于前值的+2.9%。一季度以来,在特朗普关税政策扰动下,企业投资意愿更偏谨慎,对制造业建筑开支形成抑制。

设备投资:设备投资环比折年率为+22.5%,大幅高于前值的-8.7%,一定程度上或反映了关税扰动下,有部分厂商增加了设备采购。其中信息处理设备、运输设备投资环比折年率分别为+69.3%、+13.2%,工业设备投资环比折年率为 -1.4%。

知识产权投资:2025年一季度知识产权投资环比折年率为+4.1%,前值为-0.5%,维持一定韧性。

(3)库存:美国厂商加快补库节奏,成为一季度GDP的主要贡献项

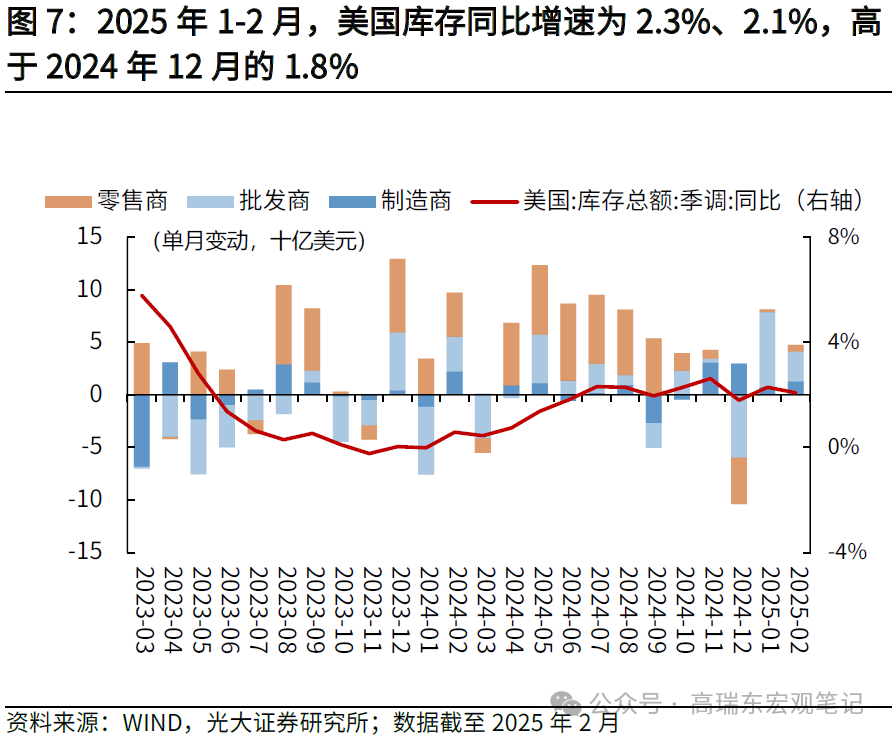

2025年一季度,受关税影响,美国厂商加快“抢进口”,一季度私人存货增加1401亿美元,远高于前值的增89亿美元,拉动GDP正增2.3个百分点。展望来看,考虑到特朗普对等关税政策已经落地,美国厂商的“抢进口”或告一段落,以及关税政策落地后放大美国企业的供给侧压力,预计后续私人存货表现将转弱。

四、净出口:美国进口增速跃升,明显拖累GDP增速

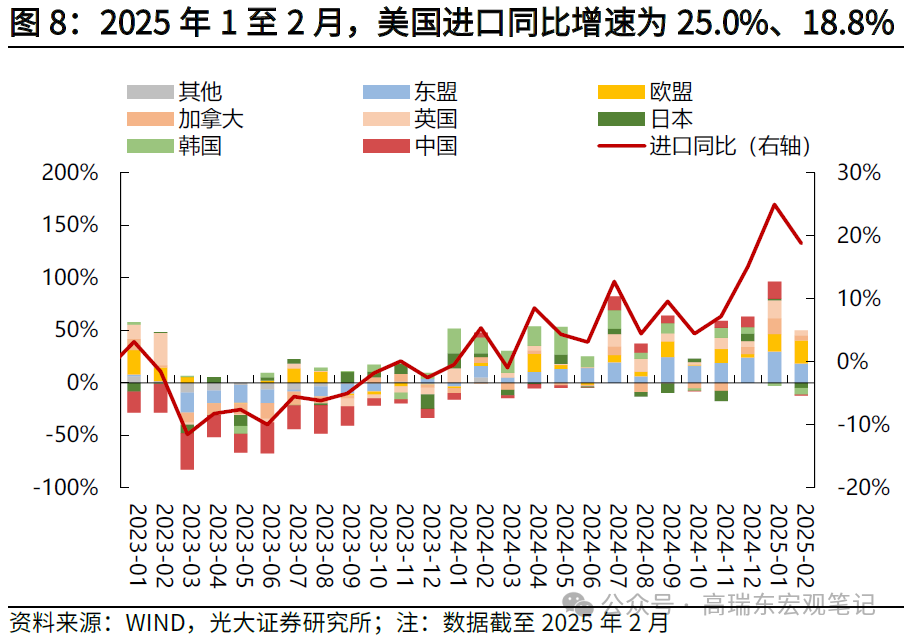

2025年一季度,特朗普“贸易摩擦”重启带来的“抢进口”效应,使得美国进口增速跃升,明显拖累GDP增速。2025年一季度进口环比折年率为+41.3%(前值-1.9%),商品、服务进口环比折年率分别为+50.9%、+8.6%;出口环比折年率为+1.8%(前值-0.2%),其中,商品、服务出口环比折年率分别为+3.2%、-0.7%。

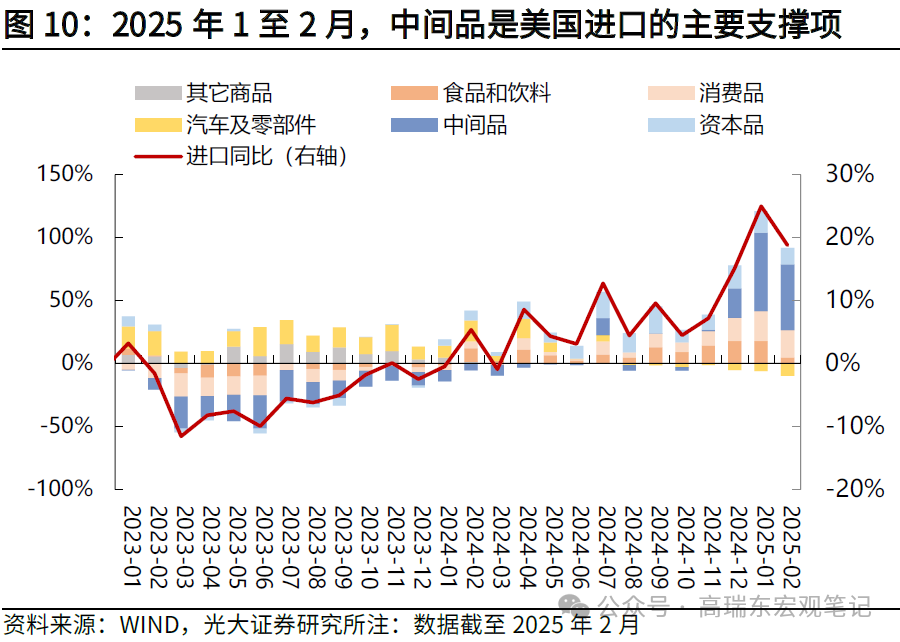

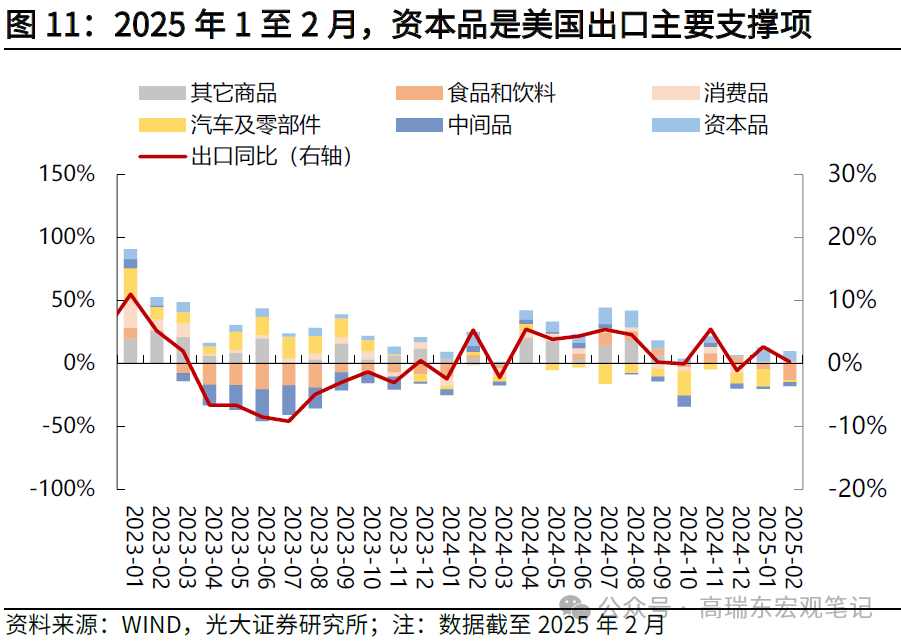

其中,分国别来看,2025年1月以来,美国自中国进口金额同比增速有所波动,1至2月分别录得+16.3%、-0.8%。分商品来看,中间品是美国进口的主要支撑项,出口增长则主要由资本品(含电气、医疗、航空设备等)推动。

五、风险提示

俄乌危机发酵抬升大宗商品价格,美国经济超预期回落,国际贸易摩擦加剧。