300亿饮料巨头进军半导体,百亿富豪下的什么棋? 300亿饮料巨头进军半导体,百亿富豪下的什么棋?

来源 | 尺度商业

它,原本是老白干集团旗下一家濒临破产的工厂,被职工“接盘”后涅槃重生,成长为植物蛋白饮料龙头企业,旗下主要产品为“六个核桃”,这家上市公司叫养元饮品。

养元饮品的逆袭故事,离不开一个男人--现任董事长姚奎章。

姚奎章原本拥有一份铁饭碗工作,他从技术员起步,一路升任至高管。1999年,姚奎章临危受命,接管经营不善的河北元源保健饮品有限公司(养元饮品前身),勉力维持企业运营。

2005年,老白干集团选择挂牌出售河北元源保健饮品有限公司,姚奎章带领一批职工接下了这家公司。

经过多年打拼,姚奎章于2018年带领养元饮品成功上市。2025年4月30日收盘,养元饮品市值达306亿元。

随着养元饮品的逆袭,姚奎章实现了百亿财富。2024年,胡润百富榜显示,姚奎章以110亿元财富位列第471位。

在姚奎章带领下,养元饮品的业绩波动较大,高点还停留在上市第一年,此后未创新高。近年来,养元饮品因投资频频被关注,这是怎么回事?

01

饮料巨头进军半导体,

什么情况?

2025年4月26日,养元饮品发布了一份外投资公告。

内容显示,养元饮品控制的泉泓投资以货币出资方式对长控集团增资人民币16亿元。交易完成后,泉泓投资持有长控集团0.99%的股份。

养元饮品表示,本次投资符合发展战略,能够推动该公司探索股权投资的商业运营模式,有利于进一步提升整体业绩水平。

养元饮品本次投资标的是长江存储科技控股有限责任公司(以下简称“长控集团”)。

资料显示,长控集团属于半导体行业公司,经营范围包括集成电路芯片及产品制造、集成电路设计、集成电路芯片及产品销售等。

2023年全年,长控集团的净利润约为5.31亿元;2024年1月-9月,长控集团的净利润为-8421.03万元。

2024年,养元饮品的归属净利润17.22亿元,按此计算,本次投资的16亿元金额占去年整年净利规模的九成以上。

养元饮品在公告中提示风险称,本次投资受行业周期、国际贸易摩擦、技术发展、固定资产折旧、毛利率波动等因素的影响,面临一定的经营风险,投资收益存在不确定性。

饮料巨头进军半导体,养元饮品的跨界投资动作广受关注。事实上,这并非养元饮品首次跨界,近十年,养元饮品相继涉足房地产、AI、新能源、电梯媒体领域等。

除此之外,养元饮品也热衷投资金融资产。

2024年,养元饮品的交易性金融资产为58.92亿元,同比增长68.53%,主要原因是该公司购买的理财产品增加。

2024年末,养元饮品的公允价值变动收益为2.620亿元,粗略估算,占去年交易性金融资产的比重约为4.45%。

2024年年报披露称,截至2024年末,养元饮品使用自有资金投资持有的私募基金理财产品合计有11只,投资金额合计约33.45亿元;持有的股票资产17.58万元;持有期货的账面价值为284.60万元。

2025年一季度,养元饮品的交易性金融资产金额为51.35亿元;公允价值变动收益为9860万元,粗略估算,占一季度交易性金融资产的比重约为1.92%。

在投资方面“上心”的养元饮品,饮料主业表现如何?给投资者交出的财报如何呢?

02

一季度营收净利双降,

产品种类单一风险待解

养元饮品的主营业务是主要以核桃仁为原料的植物蛋白饮料的研发、生产和销售。养元饮品的发展战略是持续做大做强核桃饮品产业,进一步扩大在该领域的领先优势,不断巩固该公司在植物蛋白饮品行业的龙头地位。

上市第一年(2018年),养元饮品实现营收81.44亿元,实现归属净利润28.37亿元。而这成为了养元饮品近年的业绩高点,此后该公司的营收净利规模再未创新高。

从2019年至2024年,养元饮品有4个年份出现营收同比下降情形,有4个年份出现归属净利润同比下降情形。

从最近一个年度看,2024年全年,养元饮品的业绩“增利不增收”。去年,该公司实现营收60.58亿元,同比下降1.69%;实现归属净利润17.22亿元,同比增长17.35%。

养元饮品解释称,2024年营收变动的原因是该公司核桃乳产品销量下降。

数据显示,2024年,养元饮品核桃乳的生产量同比下降3.77%,销售量同比下降4.71%。

值得关注的是,与2018年业绩规模相比,养元饮品2024年的营收规模相差20亿元以上,净利规模相差11亿元以上。

进入2025年,养元饮品没有迎来“开门红”。今年一季度,养元饮品的营收净利双双下降,即当期实现营收18.60亿元,同比下降19.70%;实现归属净利润6.421亿元,同比下降26.95%。

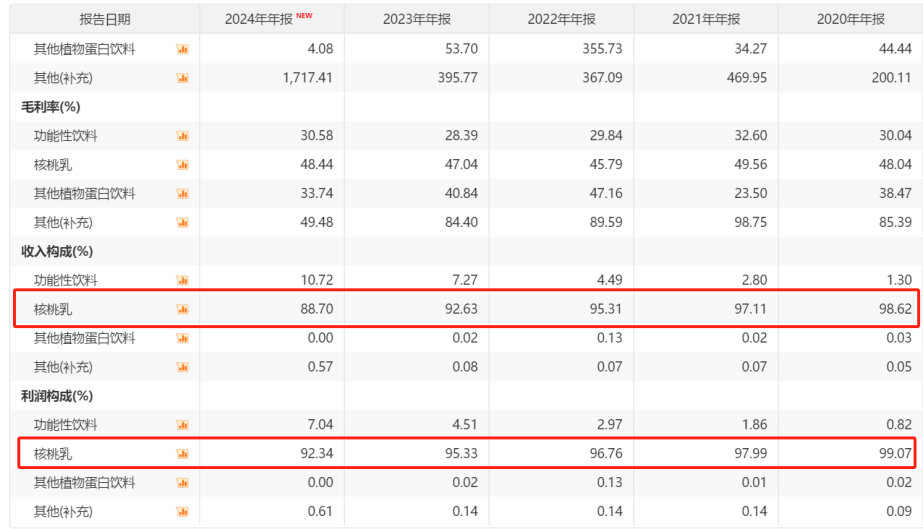

据养元饮品介绍,该公司核桃乳的主要代表品牌为养元·六个核桃;功能性饮料的主要代表品牌为红牛维生素牛磺酸饮料;其他植物饮料的主要代表品牌为养元植物奶。

从2024年收入数据看,核桃乳、功能性饮料、其他植物饮料的销售收入分别同比增长-5.86%、45.02%、-90.81%。

民生证券分析师曾出具研报提到,2020年9月,养元饮品孙公司鹰潭智慧健饮品获得红牛安奈吉北方市场全渠道独家经销权,并认为未来有望在红牛300亿市场中逐渐扩大份额。

经过多年拓展,到2024年年底,功能性饮料实现营收6.494亿元,占养元饮品当期收入比重为10.72%。

不过,近年来核桃乳一直是养元饮品的业绩支柱。不完全数据统计,从2020年至2024年,核桃乳占营收比重分别为98.62%、97.11%、95.31%、92.63%和88.7%;同期,核桃乳占利润比重分别为99.07%、97.99%、96.76%、95.33%和92.34%。

在2024年报中,养元饮品提示了产品种类单一的风险。

养元饮品指出,从长期看,随着对市场拓展力度的不断加大,销售市场的广度、深度都得到挖潜,市场占有率不断提高,可拓展的市场空间将相对缩小,会对该公司销售收入的持续快速增长形成一定制约。

养元饮品还提示了市场竞争加剧的风险。

据中研网披露,植物蛋白饮料行业的竞争对手众多,包括传统的大型饮料企业(如蒙牛、伊利、娃哈哈)、专注于植物蛋白饮料的新兴品牌(如养元饮品(六个核桃)、椰树集团、承德露露、维维食品等),国际品牌(如红牛、雀巢等)。

在上述背景下,养元饮品的业绩能否进一步突破,我们将继续关注。