高瑞东:非农暂时稳定,缓和市场衰退担忧 高瑞东谈增量财政政策 高瑞东最新消息

高瑞东 周欣平(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

事件:

2025年5月2日,美国劳工部公布2025年4月非农数据:新增非农就业17.7万人,预期13.0万人,前值由22.8万人修正至18.5万人;4月失业率4.2%,预期4.2%,前值4.2%;平均时薪同比升3.8%,预期升3.9%,前值升3.8%。

核心观点:

2025年4月美国新增就业回落,但高于市场预期。从结构看,关税扰动下零售业、休闲酒店业就业转弱,显示美国经济承压,但4月运输和仓储行业新增就业大幅回升,部分对冲了关税对就业数据的影响,或因美国厂商在对等关税生效前赶工而大量招聘人员,持续性存疑。结合本次非农数据的结构与被下修的前值,美国就业市场压力依然存在。

尽管美国经济承压,但高于预期的非农数据减弱了市场对美国经济衰退的担忧,美联储或保持更多耐心。从就业数据看,尽管后续就业数据或有转弱风险,但就4月数据本身而言,失业率未有抬升,以及新增就业17.7万人的读数并不差,短期内美联储或继续保持观望,尚在等待经济转弱的更多信号。

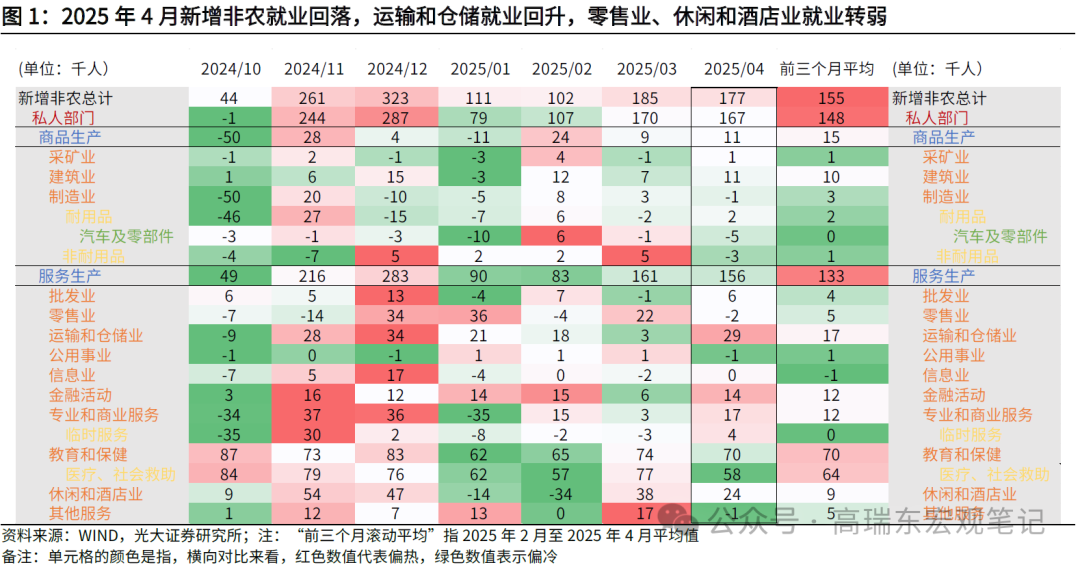

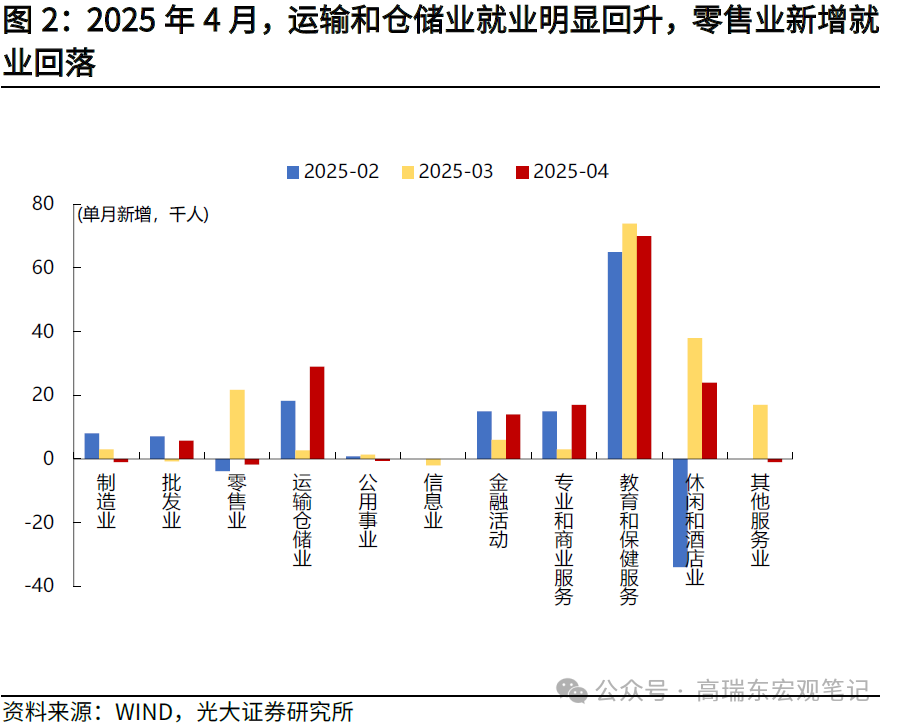

新增非农就业回落,运输和仓储就业回升,零售业、休闲和酒店业就业转弱。

(一)运输和仓储业:4月运输和仓储行业新增就业大幅回升,新增就业2.9万人,明显高于3月的0.3万人,部分对冲了关税对就业数据的影响。(二)零售业、休闲酒店业:新增就业-0.2万人、+2.4万人,大幅低于前值的+2.2万人和+3.8万人。

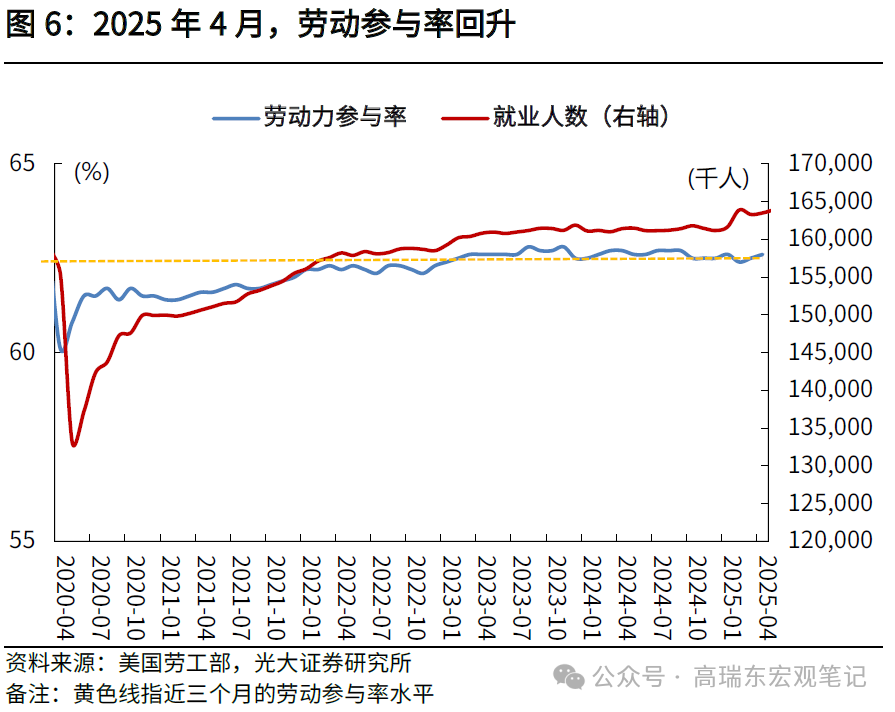

劳动参与率回升,失业率持平于前值。

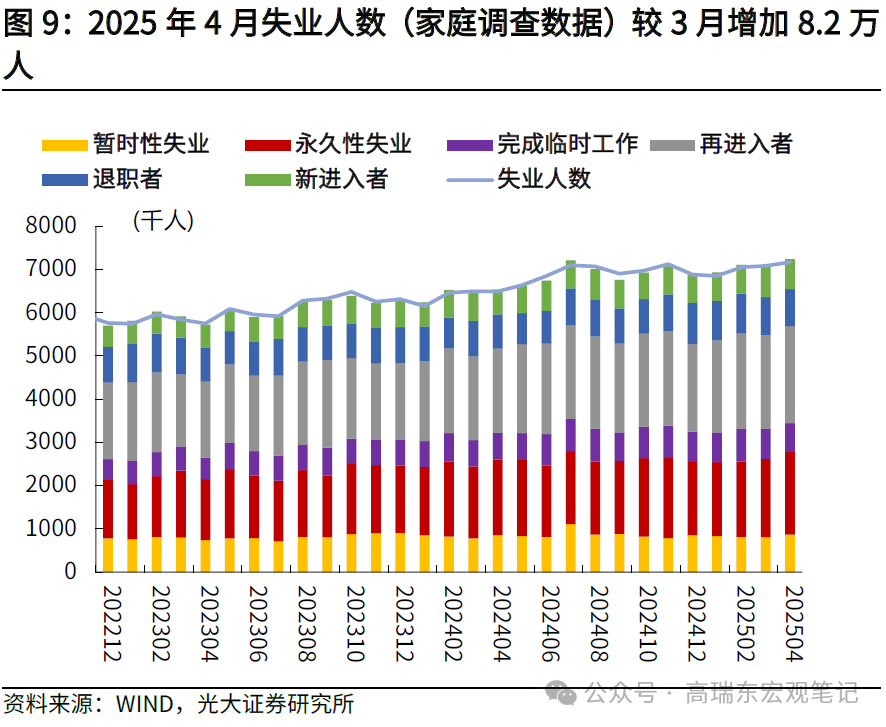

2025年4月劳动参与率录得62.6%,高于前值的62.5%,中老年群体劳动参与率抬升。从失业人口看,4月失业人口增加了8.2万人(前值为增加3.1万人),就业人口也同步增加了43.6万人(前值为增加20.1万人),驱动4月U3失业率(=失业人数/劳动力人数)稳定在4.2%。此外,4月U6失业率(=(失业总人数+因经济原因而选择兼职人数)/劳动力人数)录得7.8%,低于前值的7.9%,兼职市场就业改善。

从降息节奏看,尽管美国经济承压,但高于预期的非农数据减弱了市场对美国经济衰退的担忧,美联储或保持更多耐心。

展望看,从就业数据看,尽管后续就业数据或有转弱风险,但就4月数据本身而言,失业率未有抬升,以及新增就业17.7万人的读数并不差,短期内美联储或继续保持观望,尚在等待经济转弱的更多信号。

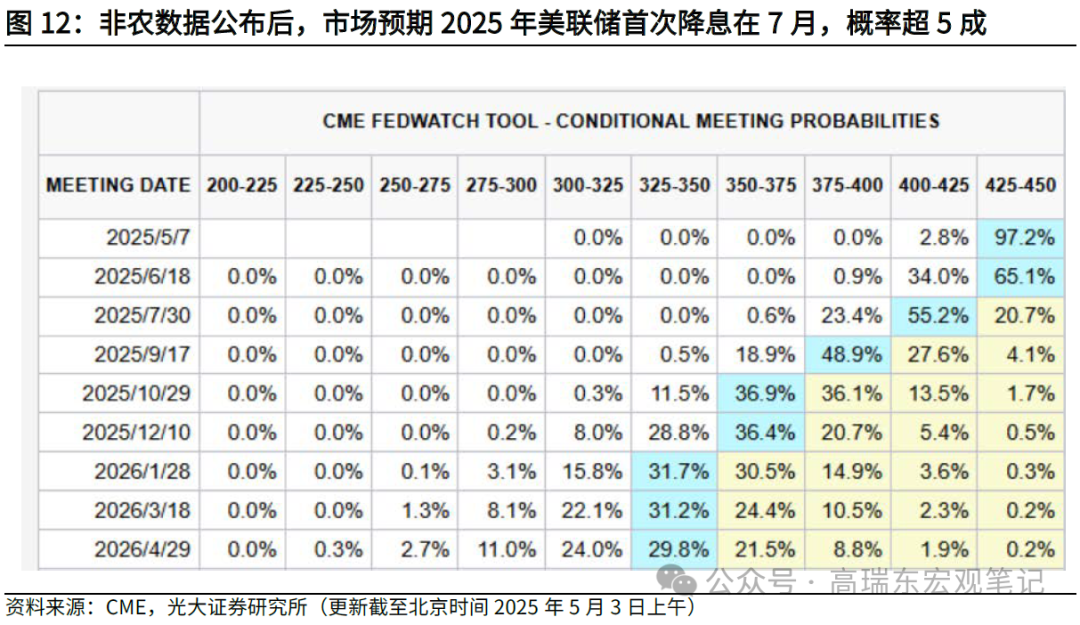

非农数据公布后,10年期国债收益率上行8个bp至4.33%,CME Fedwatch工具显示,市场预期最早于2025年7月降息25个BP,概率为55.2%,第二次降息时点为9月,概率为48.9%,全年累计降息3次。

风险提示:美国经济超预期回落;贸易、地缘政治形势超预期演变。

一、非农暂时稳定,缓和市场衰退担忧

事件:

2025年5月2日,美国劳工部公布2025年4月非农数据:

【1】新增非农就业17.7万人,预期13.0万人,前值由22.8万人修正至18.5万人;

【2】4月失业率4.2%,预期4.2%,前值4.2%;

【3】平均时薪同比升3.8%,预期升3.9%,前值升3.8%。

市场反应:

5月2日,道指、标普500、纳斯达克指数分别上涨1.4%、1.5%和1.5%。10年期国债收益率上行8个bp至4.33%,2年期国债收益率上行13个bp至3.83%。

核心观点:

2025年4月美国新增就业回落,但高于市场预期。从结构看,关税扰动下零售业、休闲酒店业就业转弱,显示美国经济承压,但4月运输和仓储行业新增就业大幅回升,部分对冲了关税对就业数据的影响,或因美国厂商在对等关税生效前赶工而大量招聘人员,持续性存疑。结合本次非农数据的结构与被下修的前值,美国就业市场压力依然存在。

尽管美国经济承压,但高于预期的非农数据减弱了市场对美国经济衰退的担忧,美联储或保持更多耐心。从就业数据看,尽管后续就业数据或有转弱风险,但就4月数据本身而言,失业率未有抬升,以及新增就业17.7万人的读数并不差,短期内美联储或继续保持观望,尚在等待经济转弱的更多信号。

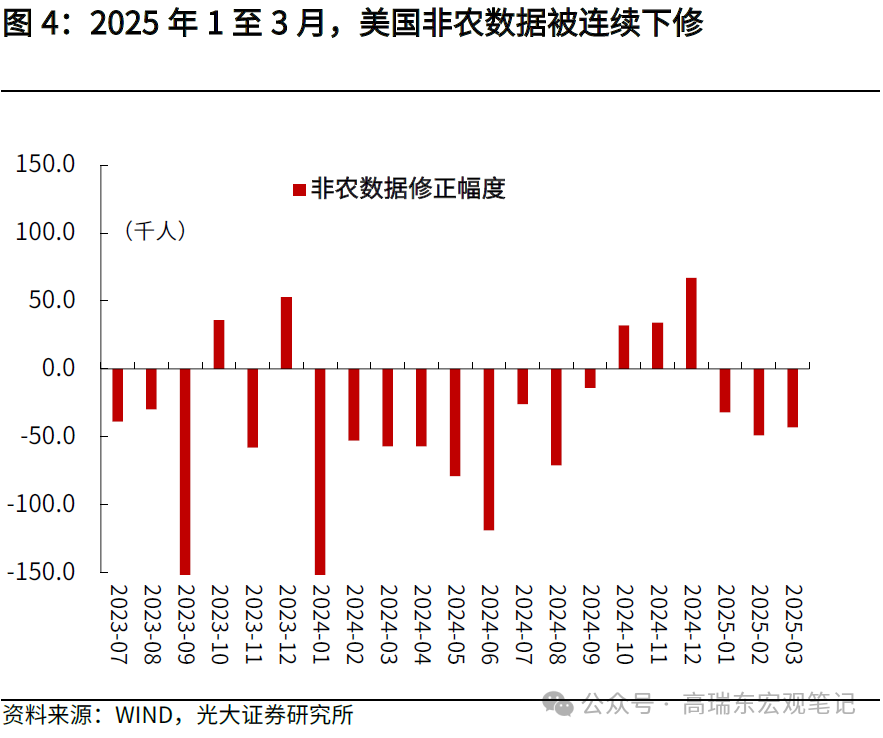

2025年4月美国新增就业回落,高于市场预期,但前值被下修。从新增就业规模看,4月非农就业人口增17.7万人,高于市场预期的增13.0万人,但低于前值的增18.5万人(修正前数据为增22.8万人),且此次2月和3月非农就业人数合计下修5.8万人,显示美国就业市场处在降温通道中。其中4月服务业新增就业从前值的16.1万人降至15.6万人,商品生产部门就业保持稳定,4月新增就业1.1万人,高于前值的0.9万人。

从结构看,关税扰动下零售业、休闲酒店业就业转弱,显示美国经济承压。4月美国零售业、休闲酒店业分别新增就业-0.2万人、+2.4万人,大幅低于前值的+2.2万人和+3.8万人。从原因看,3月较高的零售业就业水平与美国杂货零售商克罗格结束罢工有关,且关税扰动下美国消费前置,随着4月对等关税落地,零售业与休闲酒店业就业随之转弱(可参见2025年4月5日外发报告《强非农不改市场定价衰退——2025年3月美国非农数据点评兼光大宏观周报(2025-04-05)》)。

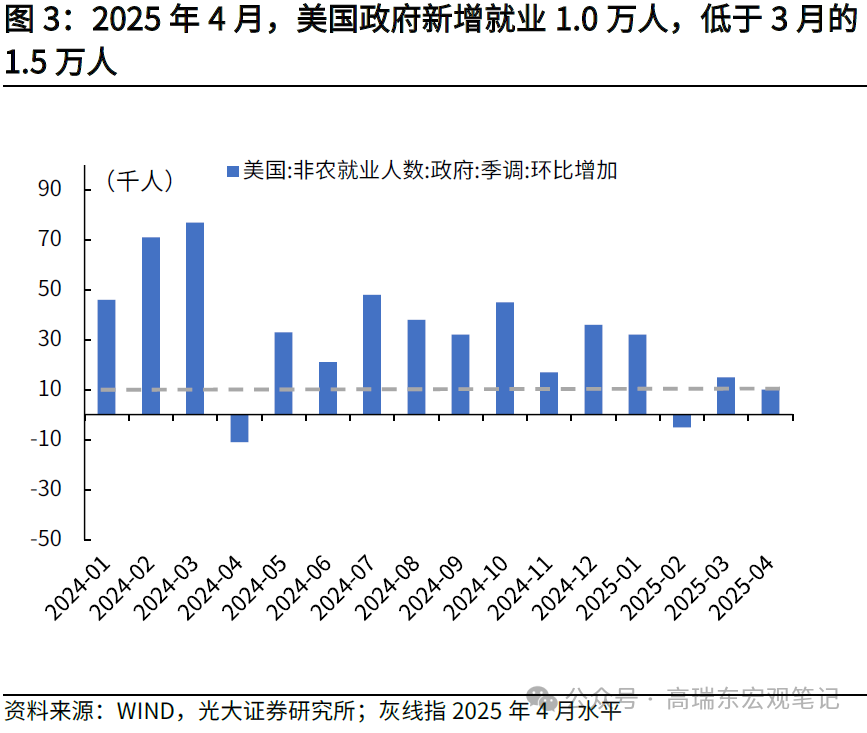

此外,4月新增政府就业水平也处于近年来低位,但马斯克的政府改革受到较大阻力,后续政府裁员对就业数据的影响或减弱。4月非农数据中,政府新增就业1.0万人,低于前值的1.5万人,部分反映了特朗普的政府裁员计划的成效。但长期来看,马斯克的政府改革受到较大阻力,后续政府裁员对就业数据的影响或减弱。4月下旬,马斯克在公司财报电话会议上称,从5月开始,他将“大幅”减少管理政府效率部的时间,“将把更多时间投入到特斯拉”,同时白宫幕僚长苏珊·怀尔斯也表示,马斯克目前已不再在白宫实体办公。

另一方面,4月运输和仓储行业新增就业大幅回升,部分对冲了关税对就业数据的影响。4月运输和仓储行业新增就业2.9万人,明显高于3月的0.3万人,或是因为美国厂商为了在对等关税生效前赶工而大量招聘人员。

总体来看,尽管本次非农数据高于预期,但转弱的消费就业数据与下修的就业数据,显示就业市场压力依然存在。一则,4月非农数据结构并非健康,运输和仓储行业新增就业回升但持续性存疑,反映居民消费意愿的零售业、休闲酒店业就业则明显转弱。二则,美国劳工统计局数据显示,2月份非农新增就业人数从11.7万人修正至10.2万人(注:初值为15.1万人,已连续两次被下修),3月份非农新增就业人数从22.8万人修正至18.5万人;此次修正后,2月和3月新增就业人数合计较修正前降低5.8万人。

从降息节奏看,尽管美国经济承压,但高于预期的非农数据减弱了市场对美国经济衰退的担忧,美联储或保持更多耐心。尽管后续就业数据或有转弱风险,但就4月数据本身而言,失业率未有抬升,以及新增就业17.7万人的读数并不差,进入4月后,美国对华高额关税生效,叠加对其他国家征收10%基础关税,预计高关税带来的供给短缺和成本上升,将逐步体现在通胀数据中。基于贸易政策的不确定性,短期内美联储或继续保持观望,尚在等待经济转弱的更多信号。

二、新增非农就业回落,运输和仓储业就业回暖,零售业就业转弱

2025年4月非农就业人口增17.7万人,高于市场预期的增13.0万人,低于前值的增18.5万人。分行业来看,商品生产部门新增就业1.1万人,高于前值0.9万人,其中,制造业新增就业-0.1万人,较前值(+0.3万人)回落。服务业新增就业转弱,录得15.6万人,低于前值的16.1万人。相对2025年3月来看,运输和仓储业就业回暖,零售业就业转弱。

一方面,4月运输和仓储行业新增就业大幅回升,部分对冲了关税对就业数据的影响。4月运输和仓储行业新增就业2.9万人,明显高于3月的0.3万人,或是因为美国厂商为了在对等关税生效前赶工而大量招聘人员。其中,空运、快递与仓储业新增就业+0.3万人、+0.8万人和+1.0万人,高于前值的+0.1万人、-1.0万人和0万人。

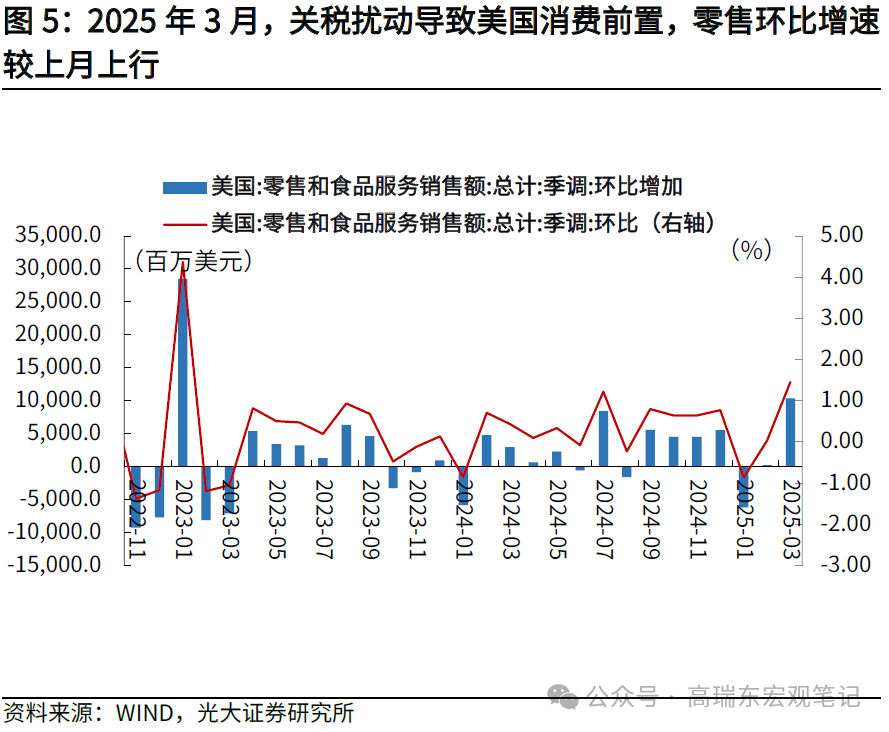

另一方面,关税扰动下零售业、休闲酒店业就业转弱,显示美国经济承压。4月美国零售业、休闲酒店业分别新增就业-0.2万人、+2.4万人,大幅低于前值的+2.2万人和+3.8万人。展望来看,4月初特朗普大规模关税政策落地,为规避涨价风险,3月美国消费者进行大量采购,关税扰动导致美国消费前置,3月零售环比增速升至+1.4%,较2月的+0.2%明显回升,但3月美国消费者的提前采购行为,将会透支未来的消费需求,后续零售数据或有转弱风险(可参见2025年4月16日外发报告《关税扰动导致美国消费节奏前置——2025年3月美国零售数据点评》)。

三、劳动参与率回升,失业率持平于前值

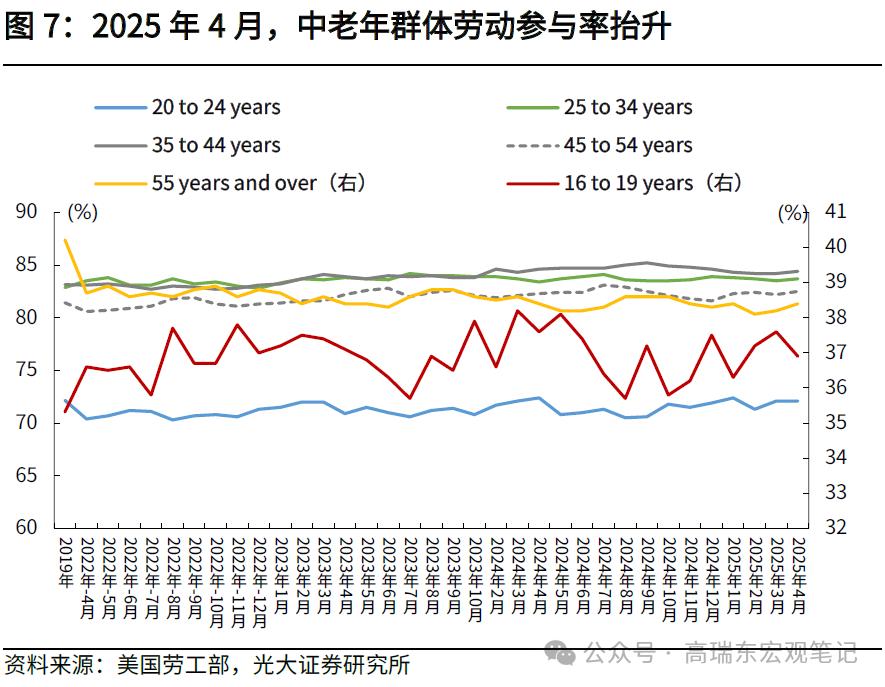

2025年4月劳动参与率回升,中老年群体就业意愿增加。2025年4月劳动参与率为62.6%,高于前值的62.5%。从结构来看,16岁至19岁代表的青年群体劳动参与率环比下降0.7个百分点,但20岁至24岁群体劳动参与率环比持平。中老年群体就业意愿增加,25岁至34岁、35岁至44岁代表的中年群体劳动参与率环比均上行0.2个百分点,55岁以上老年群体劳动参与率环比上行0.2个百分点。

2025年4月失业率为4.2%,持平于3月和市场预期。2025年4月劳动力人口比3月增加了51.8万人,其中就业人口增加了43.6万人(前值为增加20.1万人),失业人口增加了8.2万人(前值为增加3.1万人)。失业人口较3月增加,就业人口也同步抬升,4月U3失业率(=失业人数/劳动力人数)持平于上月,录得4.2%。此外,2025年4月U6失业率(=(失业总人数+因经济原因而选择兼职人数)/劳动力人数)录得7.8%,低于3月的7.9%,兼职市场就业改善。

四、薪资同比增速持平于前值,通胀压力阶段性可控

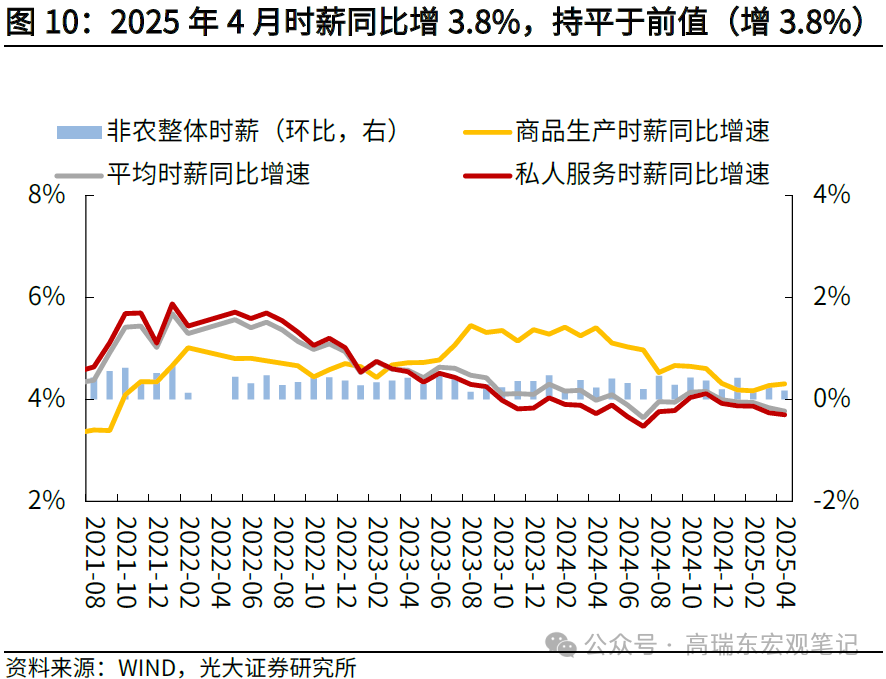

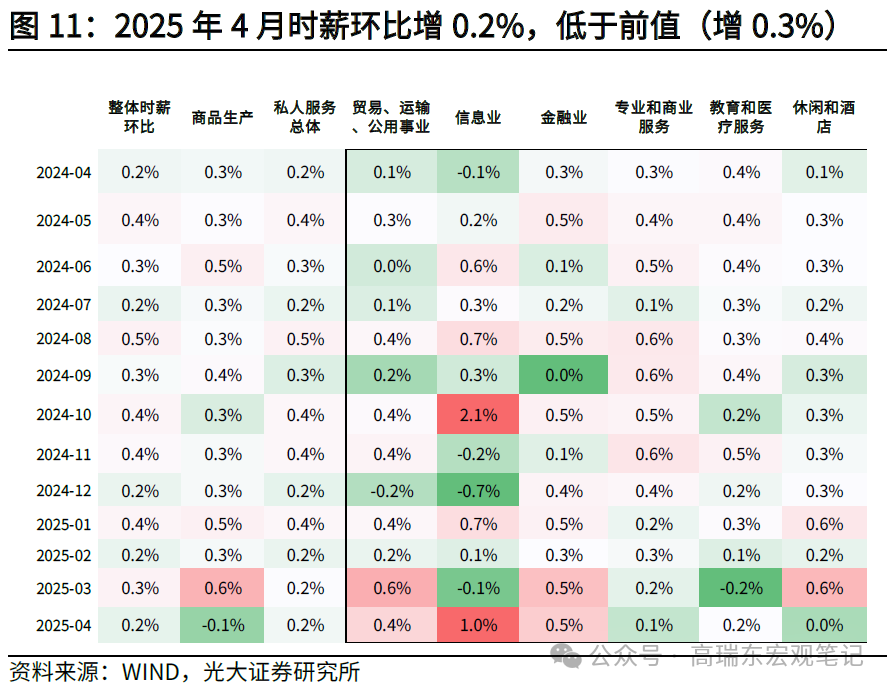

2025年4月时薪同比增速持平于前值,通胀压力阶段性可控。其中,环比看,2025年4月时薪环比增速为+0.2%,低于前值的+0.3%;同比看,2025年4月时薪同比增速为+3.8%,持平于前值,指向通胀压力短期相对可控。

从降息节奏看,尽管美国经济承压,但高于预期的非农数据减弱了市场对美国经济衰退的担忧,美联储或保持更多耐心。非农数据公布后,10年期国债收益率上行8个bp至4.33%,CME Fedwatch工具显示,市场预期最早于2025年7月降息25个BP,概率为55.2%,第二次降息时点为9月,概率为48.9%,全年累计降息3次。

五、风险提示

美国经济超预期回落;贸易、地缘政治形势超预期演变。