众安贷36%的“高”利贷,有廊坊银行跨区域放款的"贡献" 众安贷利息36.5% 众安贷利率36合法吗

今年来,在扩内需、促消费的政策导向下,消费贷市场利率不断刷新历史低点,尤其是商业银行消费贷利率一降再降,最低已经跌到3%。

然而,在以导流为主的第三方平台上,放贷利率却居高不下,《独角兽观察》推出了系列策划,实探哪些平台还在放36%的“高”利贷?这样“高”利率背后的逻辑是什么?这一期我们来看有着深厚保险背景的众安贷。

1:捆绑保险推高利率

与其他平台不同,众安贷的APP只显示了最低利率7.2%,并没有展示利率上限,《独角兽观察》跟官方客服咨询最高利率,对方也是躲躲闪闪,只是强调借款费率会根据综合信用表现评分而定。

众安贷的利率上限究竟多少?众安贷在社交媒体投放的大量广告间接“官宣”了答案——就是36%。

此外,在投诉平台上,众安贷36%的“高”利贷也成了投诉的重灾区,也间接证实了众安贷也属于36%利率的平台。只是与其他平台依靠担保费、咨询费推高实际费率,众安贷的捆绑保险费成为其一大“特色”。

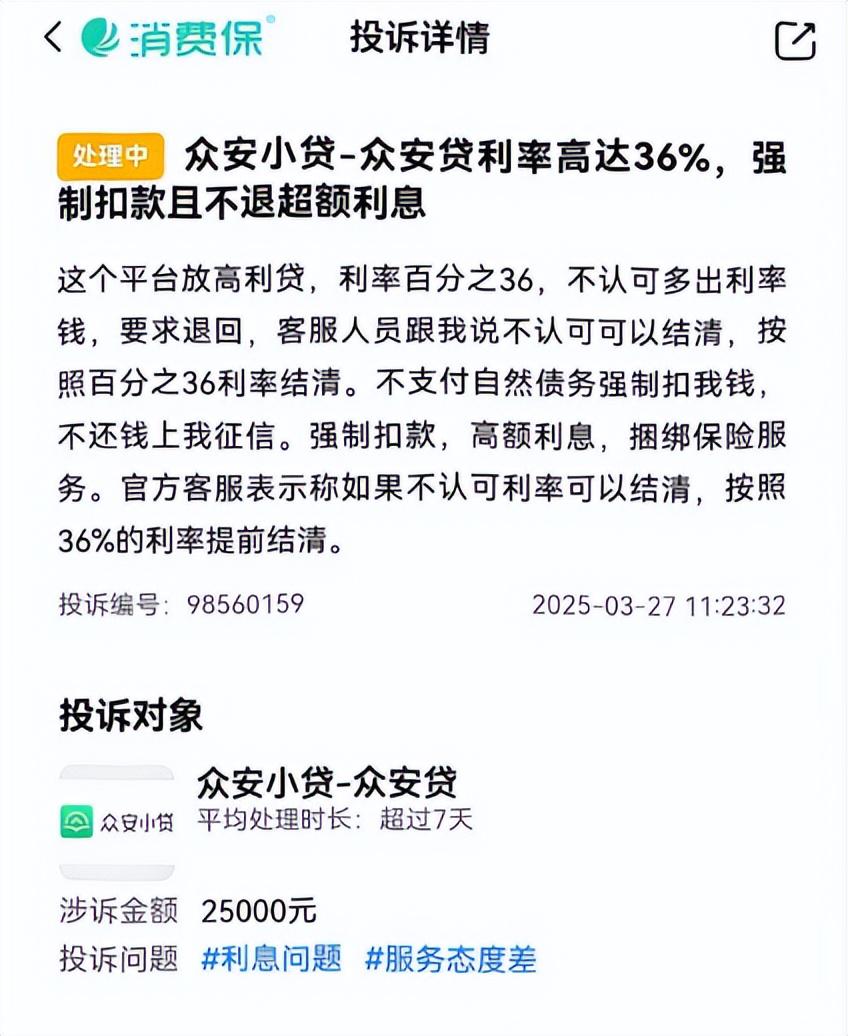

一位用户在今年3月投诉,平台利率36%高额利率,捆绑保险服务,为众安贷提供“保险”的就是众安保险。

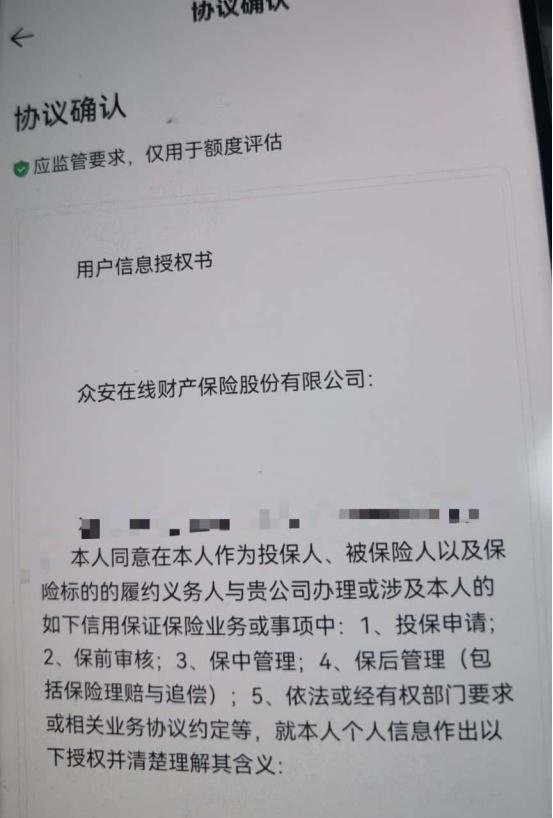

《独角兽观察》在众安贷APP上申请额度时,被要求与众安在线财产保险股份有限公司(即众安保险)签署个人征信授权书及用户信息授权书,这个“应监管要求,仅用于额度评估”的授权书,就包含了大量涉及投保的内容。

对于消费信贷平台来说,有持牌的大金融机构背景,都是值得拿出来炫耀和背书的资本。但是,众安贷对与众安保险紧密关系,似乎有意保持着距离。

众安贷的官网上,众安贷的自我介绍是重庆众先安行科技有限公司推出的无抵押、纯线上消费信贷平台,专注为个人和小微企业主提供即时到账的贷款服务的消费信贷平台,官网上没有一点涉及众安保险的内容。

2:与众安保险保持距离

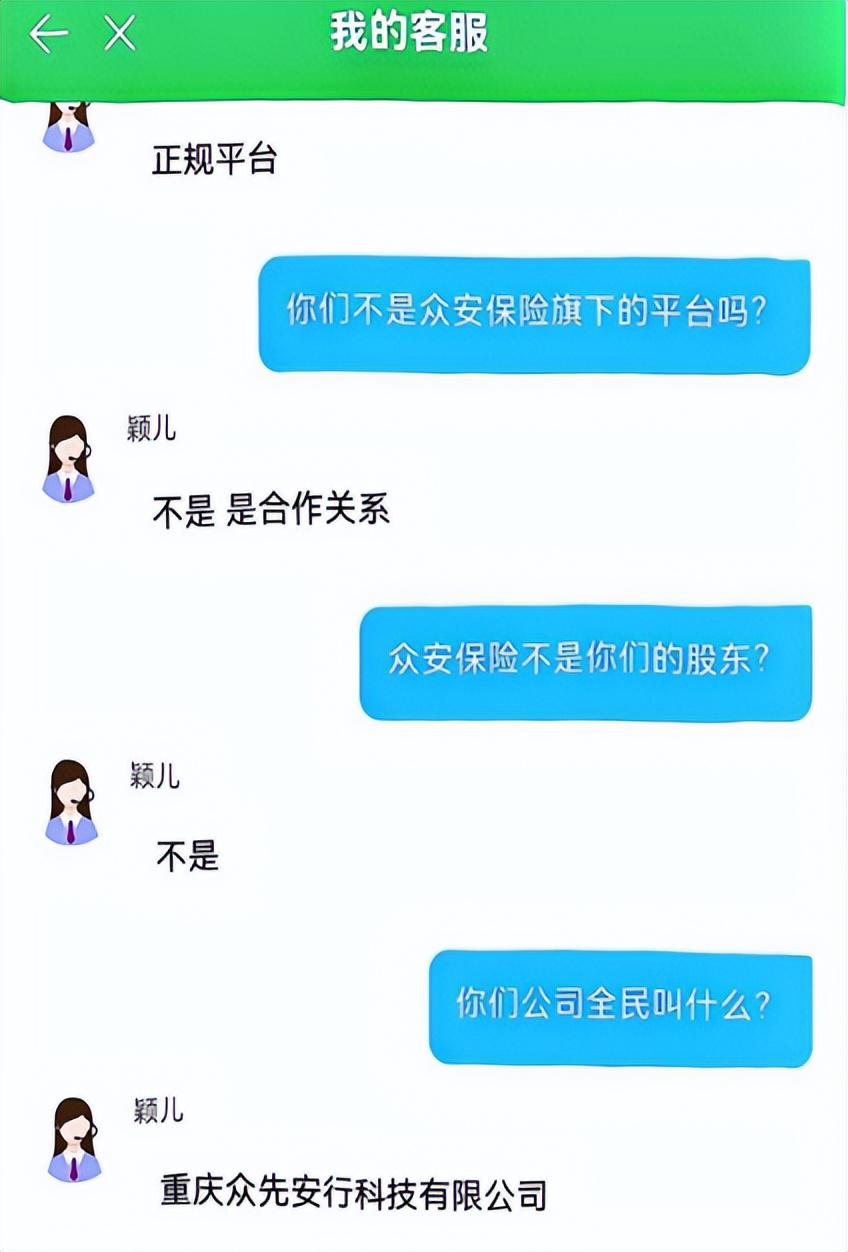

《独角兽观察》咨询官方客服,对方称跟众安保险是合作关系,对于是不是众安保险旗下平台?众安保险是否是其股东,都予以否认。

然而,通过企查查等企业查询工具,可以查询得知重庆众先行科技有限公司是由众安在线保险经纪有限公司持股80%,而众安在线保险经纪有限公司又是众安保险的全资子公司。

也就是说,虽然众安保险未直接持股重庆众先安行科技有限公司,但通过全资子公司众安经纪实现间接控股,持股比例达80%。

当《独角兽观察》把这个股权关系再去问咨询客服,客服表示:“同步客服是合作关系,没有告知客服他是股东,具体以您页面显示为准。”

这个回答默认了这层关系,又承认了不主动声张。

3:涉嫌跨地域违规放贷

除了通过捆绑保险方式把利率最高外,暴力催收也是众安贷投诉重灾区,包括普遍采用威胁、恐吓、骚扰等手段轰炸借款人联系人等,而这也是几乎36%利率平台的通病。

高利率伴随着高风险,在最近一场有监管人士参加的闭门会议上,接近监管人士明确:“我们不能因为市场疲软就去放纵高利率风险客户进入金融体系,明确24%是红线,36%区域客户违约率高达60%,是系统性风险源头。”

这也是为什么这些平台费率是商业银行的10倍,但依然还有市场的原因所在。

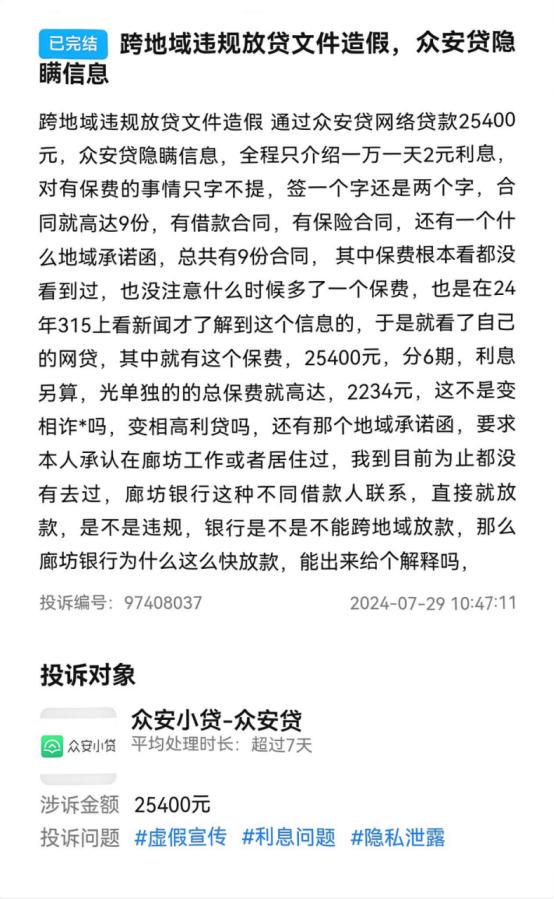

另外,通过众安贷这样的平台,包括廊坊银行、盛京银行等一些地方商业银行跨地域放款也成为投诉重点。

一位消费者投诉借款时,签了一个地域承诺函,承诺在廊坊工作或者居住过,只为了能把廊坊银行的资金放给他,只为能看上去合规地把廊坊银行的资金借给他。

根据《商业银行互联网贷款管理暂行办法》和银保监会2021年通知要求,地方法人银行开展互联网贷款业务的,应服务于当地客户,

通过强制捆绑保险将利率推高到36%、高利率带来的暴力催收、地方商业银行涉嫌借平台违规跨区域放款……到这里,大概能理解众安贷有众安保险这么一个有背景的“亲爷爷”,为何绝口不提了。

文/独角兽观察 消金组