鲁政委:彰显韧性——宏观经济季度展望 鲁政委2020中国经济展望 鲁政委文章

鲁政委 郭于玮 宋彦辰 蔡琦晟 张励涵(鲁政委 系兴业银行首席经济学家、中国首席经济学家论坛理事)

宏观经济,季度展望

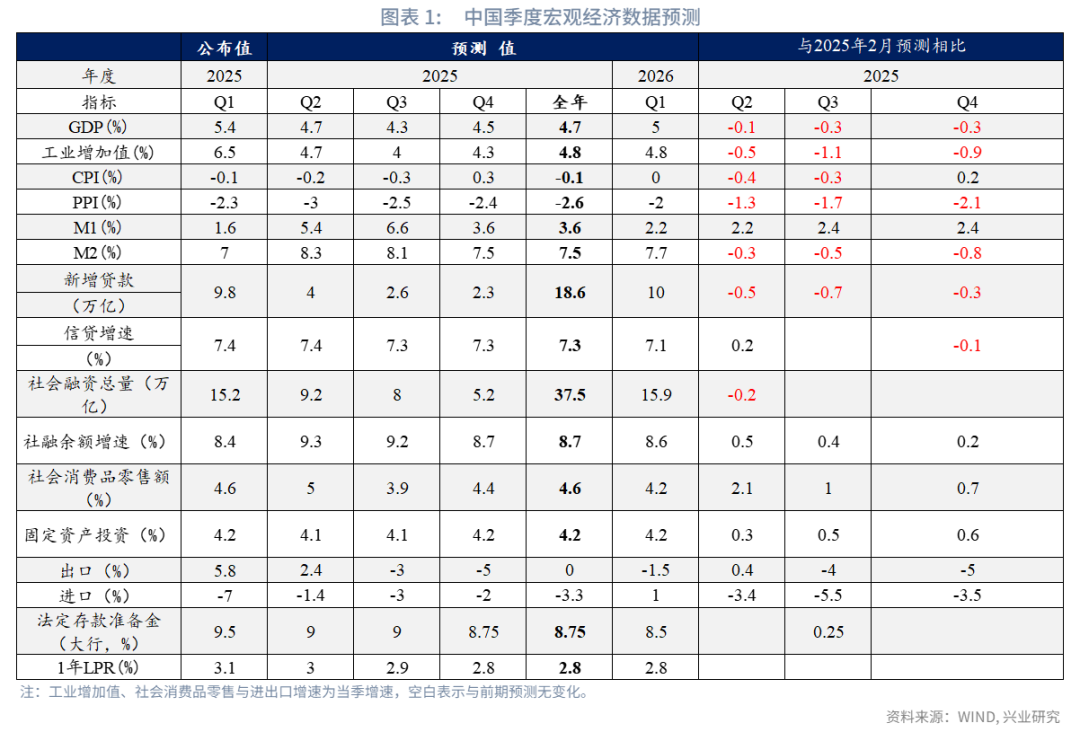

特朗普二次上台以来对全球滥施关税政策,其加征关税的节奏与税率水平均超出市场预期。据此,我们对宏观经济预测做出如下调整:

第一,调低全年出口增速至0%。在高关税下,一些对美出口产品仍有望保持韧性。在美国从我国的进口中,美国对我国依赖度大于80%或当前关税水平下仍有价格优势的产品约占26.5%;美国对中国依赖大于50%且中国全球出口份额大于50%的产品约占31.3%。同时,“对等关税”90天期内,其他经济体或加快从我国进口生产所需的中间产品。

第二,调高全年社会消费品零售增速至4.6%。为对冲外需下行风险,以旧换新、服务消费与养老再贷款、扩大入境消费等一揽子促消费政策加力扩围,社零增速有望高于2024年。

第三,调低全年PPI预测。美国关税政策给全球经济增长蒙上阴影,影响国际大宗商品价格表现。此外,国内对美出口依赖度较高的工业品可能面临一定的降价压力。

总体来看,尽管面临关税的不确定性,但超大规模国内市场、产业链配套完善的优势将有效消减外需下行风险,使全年经济彰显韧性。

一、出口

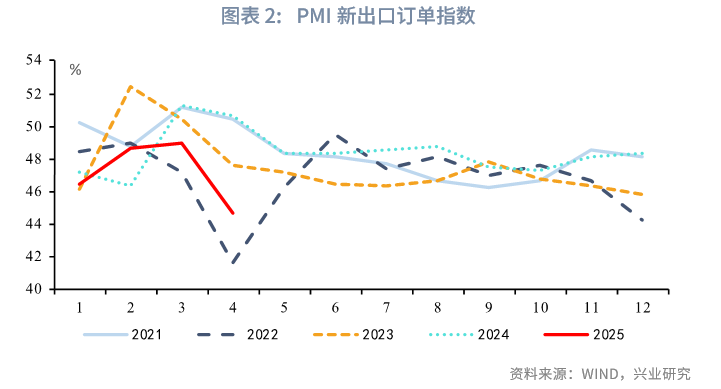

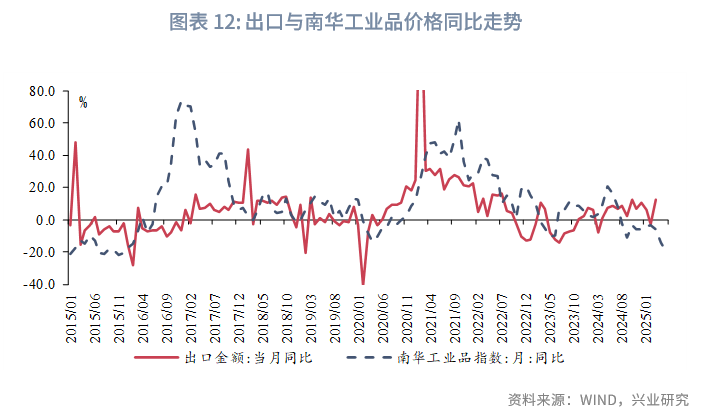

美国在4月大幅提高对了对华关税,特朗普第二次上任以来对华加征关税税率已累计达到145%。美国对华大幅加征关税的影响在4月PMI数据中已逐步显现。4月制造业PMI较上月下降1.5个百分点至49.0%,新出口订单指数回落4.3个百分点至44.7%。

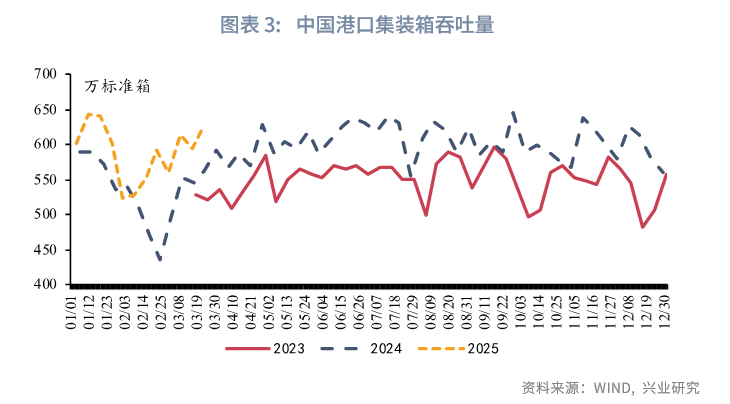

虽然美国对华加征关税将使得我国大部分产品对美出口成本显著上升,但我国部分产品仍有望对美出口保持韧性。美国对我国进口依赖度大于80%或当前关税水平下仍有价格优势的产品约占美国从我国进口金额的26.5%。美国对中国进口依赖大于50%且中国全球出口份额大于50%的产品,占美国从中国进口总额的31.3%。智能手机、笔记本和平板电脑等主要对美出口产品进入了“对等关税”的产品豁免清单,这些产品占2024年美国从我国进口总额的23%。同时,美国对其他经济体超过10% 的“对等关税”实施90天暂缓,其他对美顺差较大的经济体为应对不确定性,或在第二季度加快从我国进口生产所需的中间产品。从4月我国港口集装箱吞吐量的高频数据来看,当前我国产品出口数量仍显示出较强韧性。综合来看,虽然第二季度出口增速可能受美国高关税影响下降,但在产品出口韧性、电子产品豁免和中间品抢出口的作用下,第二季度出口下行斜率或相对减缓,预计第二季度出口同比录得2.4%。

二、投资

2025年第二季度固定资产投资累计同比预计在4.1%左右。

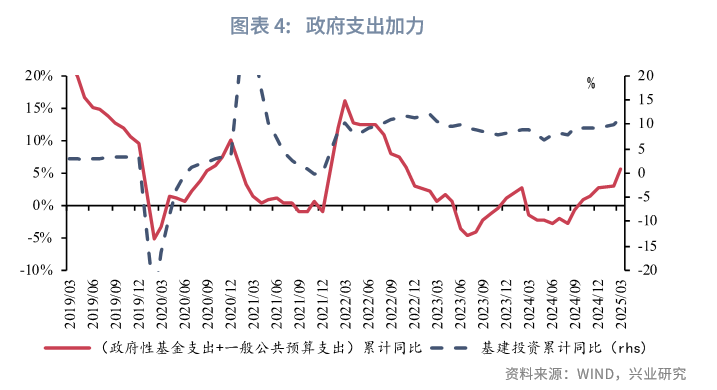

基建投资方面,2025年第一季度财政持续发力,政府债发行明显提速,财政支出增速亦逐步提升,2025年第一季度政府性基金支出和一般公共预算支出之和的累计同比录得5.6%,较2024年全年提高2.9个百分点。2025年4月25日召开的中央政治局会议指出“用好用足更加积极的财政政策”、 “加快地方政府专项债券、超长期特别国债等发行使用”, 表明后续政策落地或将持续加快。若关税影响进一步显现,年内政府债额度可能进一步追加。在财政的有力支持下,第二季度基建投资有望保持高增。

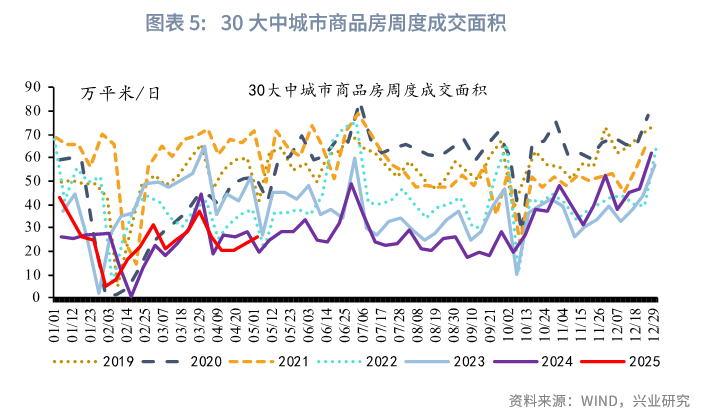

房地产投资方面,从新房销售来看,4月新房销售回落,30大中城市商品房销售同比重回负增。从房建活动来看,4月建筑业PMI新订单指数降至39.6%,为有数据以来4月份单月最低水平。4月水泥、建筑用钢成交数据皆低位运行,亦指向当前房建活动走弱。预计第二季度房地产投资仍将延续对整体投资的拖累。

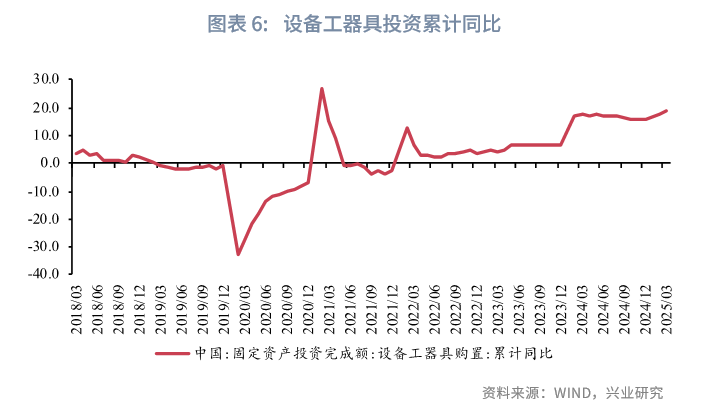

制造业投资方面,一方面,美国加征关税对制造业景气的影响逐步显现,进而制约企业投资行为。但另一方面,政策持续发力仍将为制造业投资提供重要动能。在大规模设备更新政策的推动下,第一季度设备工器具购置投资同比增长19.0%,为2021年2月以来的最高值,对全部投资增长的贡献率为64.6%。4月中央政治局会议指出要用足用好超长期特别国债,扩围提质“两新”政策,随着相关政策持续加力推进,第二季度制造业投资或将维持韧性。

三、消费

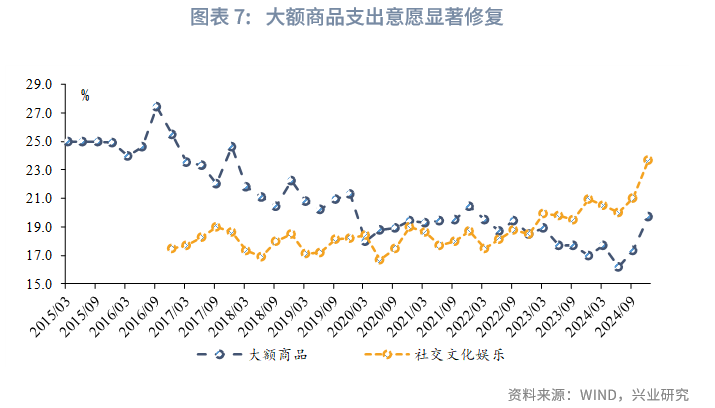

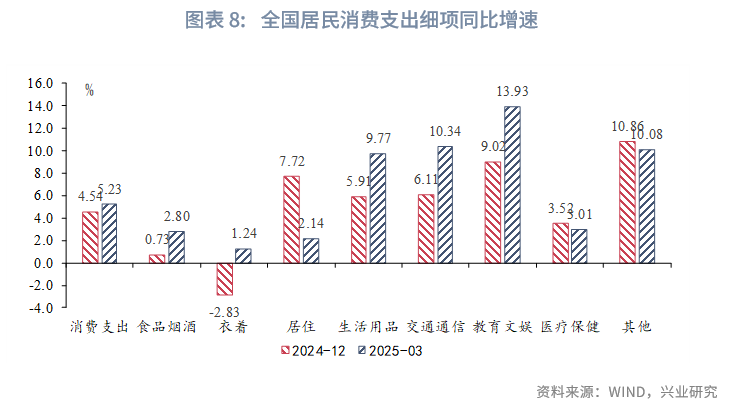

商品消费方面,消费品以旧换新政策将对全年社零构成支撑。2024年第四季度央行城镇储户问卷调查显示,未来3个月大额商品消费意愿显著改善;2025年第一季度,家用电器和通讯器材限上零售增速分别录得19.3%和26.9%,表明以旧换新提振效果显著。2009年上一轮以旧换新经验显示,政策存续期内补贴商品增速将持续高于整体消费增速。值得注意的是,尽管第一季度居民生活用品、交通通信和教育文娱领域支出增速提升,但总体消费倾向不及2024年同期,补贴商品或对其他品类消费存在一定挤出效应。

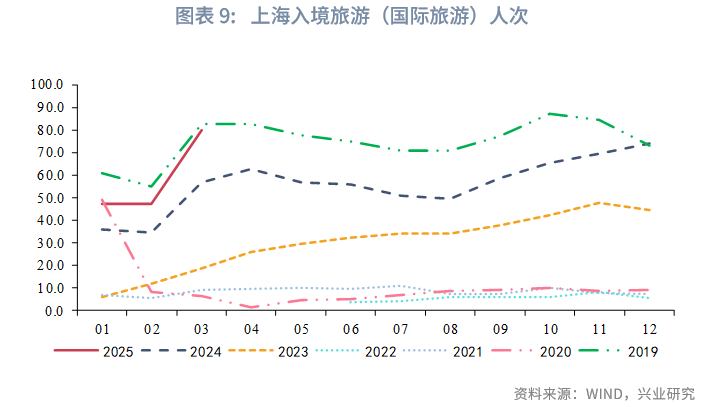

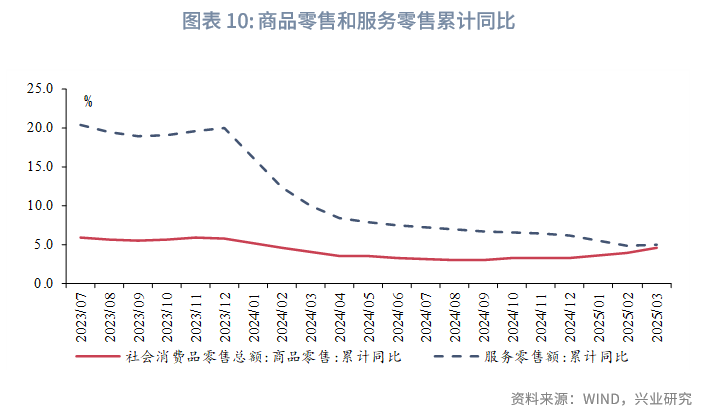

服务消费方面,入境旅游和居民服务业有望成为新的增长点。3月《提振消费专项行动方案》提出发展入境消费,上海数据显示过境免签政策放宽以来,入境旅游人次持续向2019年水平修复。4月商务部等9部门印发《关于促进家政服务消费扩容升级若干措施的通知》,提出推进家政服务业提质扩容,积极培育服务消费新增长点。值得注意的是,2023年下半年以来,服务消费增速逐渐向商品零售增速中枢回落,进一步修复或需要政策呵护。

四、物价

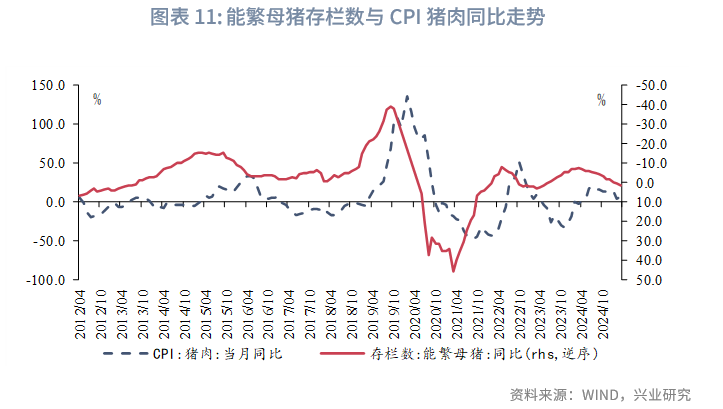

CPI方面,第二季度或仍延续低位运行。猪价方面,能繁母猪存栏同比增速转正,生猪市场供应较为宽松,猪价或维持震荡下行态势。蔬菜价格方面,价格走势已回归历史区间,且处于近年同期相对低位,或对食品CPI同比形成负向贡献。耐用品方面,CPI口径下耐用品价格回暖,但家电等以旧换新商品折扣未纳入CPI统计。服务价格方面,二手住宅销售价格指数同比跌幅持续收窄,房租对CPI同比的拖累将进一步减轻。在食品CPI承压和核心CPI回稳的综合作用下,第二季度CPI同比中枢或维持低位运行。

PPI方面,同比跌幅或加深。大类产品看,原油方面参考兴业研究外汇商品团队的观点,OPEC+退出减产在一定程度上对冲伊朗和委内瑞拉制裁的影响,供给端风险可控;关税博弈影响全球经济信心,需求疲弱预期或对原油价格有所压制。国内定价商品方面,第二季度我国出口增速可能受美国加征关税影响下降,伴随抢出口效应退坡,相关工业品需求或走弱,对PPI形成一定拖累。

五、社会融资规模

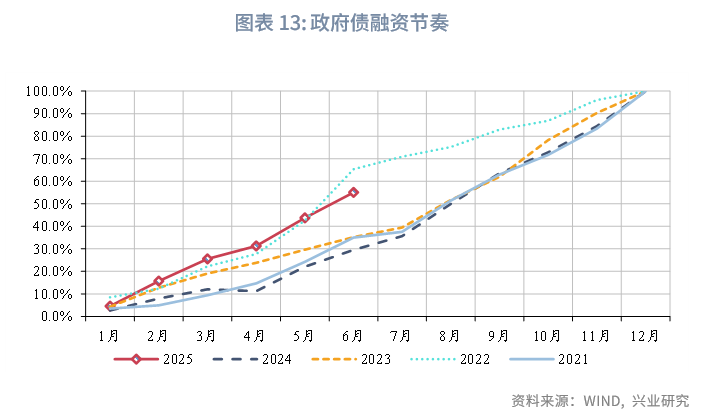

第二季度信贷增速预计保持稳定,社融增速预计有所上行。政府债券方面,第二季度政府债净融资规模预计为全年次高峰。其中国债方面,第二季度注资国有大行的特别国债预计完成发行,4月超长期特别国债也已经开始发行;地方债方面,2025年第一季度地方债发行季度较2024年同期有所加快,但较历史同期仍然属于偏低水平,预计第二季度发行节奏可能加快。

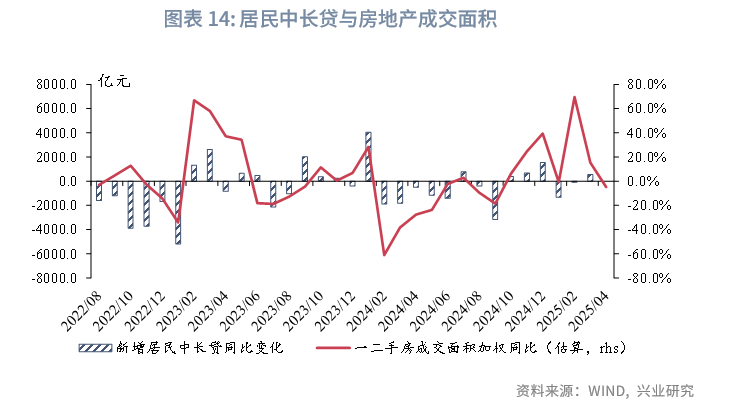

新增人民币贷款方面,从居民信贷来看,第二季度居民信贷增速或继续放缓。4月我们估算的一、二手房成交面积同比录得-1.9%,其中,14城二手房成交面积尽管维持两位数增速,但增速较“924”新政以来的水平有所回落,30城商品房成交面积同比增速转负,表明购房需求边际回落。同时,提前还贷现象仍然在拖累居民信贷增长。

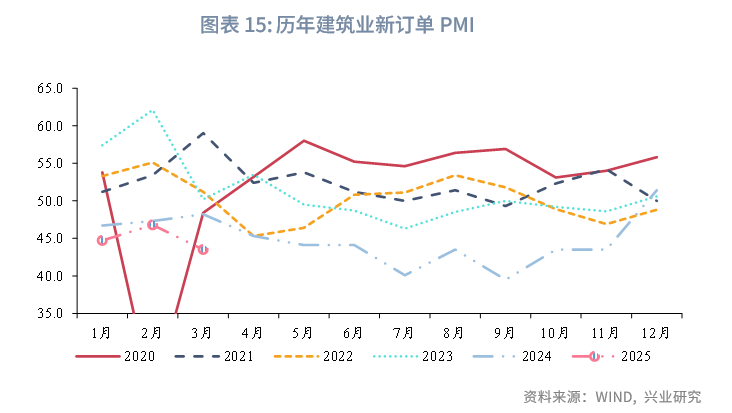

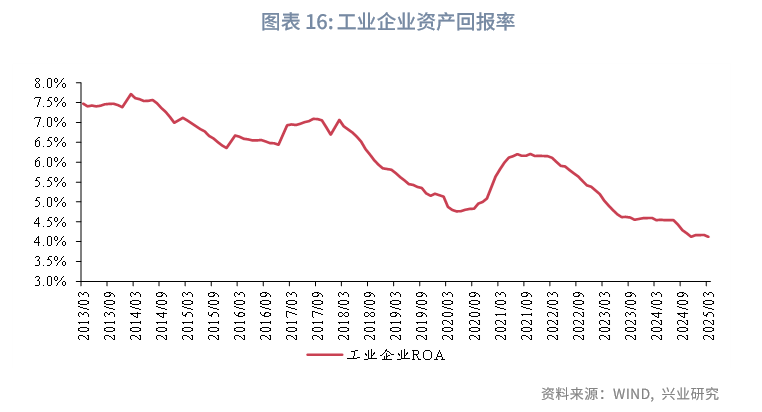

从企业信贷来看,企业信贷增速延续低位运行。2025年企业信贷项目储备不足,自2月起,企业中长贷即呈同比少增。从融资需求来看,建筑业方面,2025年以来各月份建筑业新订单PMI均低于2024年同期,建筑业相关融资需求延续低迷。工业方面,3月,滚动12个月利润的工业企业资产回报率录得4.1%,工业企业盈利继续筑底,企业融资需求不强。同时,化债政策也在持续影响企业信贷读数。

整体而言,实体部门融资需求仍然较弱,不过由于2024年基数较低,预计第二季度信贷增速维持稳定,但社融增速受政府债提振将有明显上行。