双降未能提振大盘, 哪些板块能逆风翻盘? | 智氪 双降利空房地产吗 双降对哪些板块利好

作者|黄绎达

编辑|郑怀舟

封面来源|视觉中国

本周(5月5日~9日)A股大盘先扬后抑,上证指数在周内上涨1.68%,于5月9日收盘报收3342点;万得全A指数本周上涨2.32%。

板块方面,本周,申万31个一级行业全部上涨,其中军工、通信、电力设备、银行等板块涨幅居前,房地产、电子、商贸零售、石油化工等板块在本周涨幅居后。

风格方面,中小盘、科创在本周相对占优。反映到宽基/风格指数上,北证50、万得微盘股指数、创业板50、创业板指、国证2000、创成长等指数领涨,红利、大市值相关指数涨幅相对居后。

港股大盘的走势与A股相当,恒生指数周内上涨3.38%;恒生科技指数在本周下跌1.22%。板块方面,12个恒生行业指数在本周有9个上涨,金融、电讯、非必选消费、能源等板块领涨,医疗保健、资讯科技、必需消费品这三个板块在本周下跌。

海外大类资产方面,美股三大指数在本周均上涨;欧洲方面,东欧主要股指大都收涨,西欧主要股指中除德国、西班牙外大都收跌;亚太地区,除印度外主要股指大都收涨。商品方面,原油在本周上涨较多;基本金属中,铜、铝、铁矿石、螺纹钢均下跌;贵金属在本周均有不同程度上涨;农产品主要品种在本周大都下跌。美元指数在本周上涨。

图:全球主要大类资产周涨跌幅;资料来源:wind,36氪

如何理解双降后大盘下跌的行情?

这一周宏观层面的事件很多,对A股走势的影响颇大。

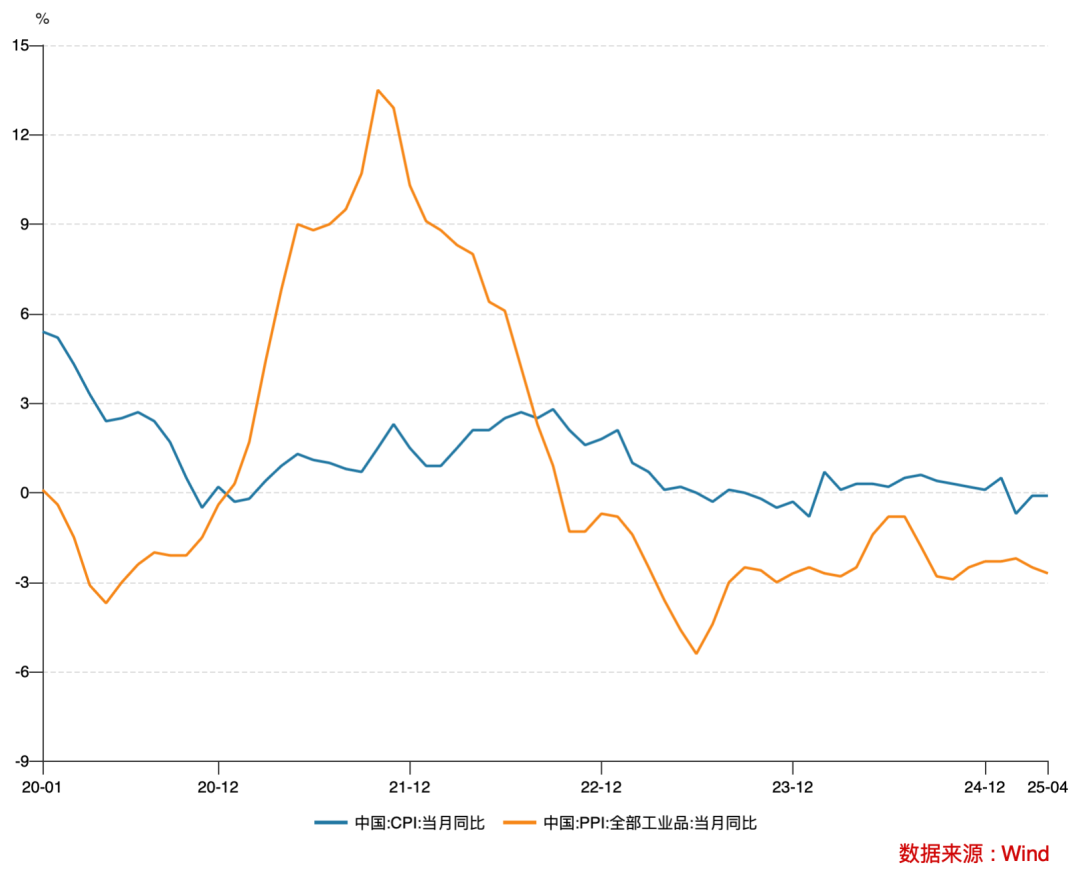

先来看统计局在昨天(5月10日)公布的4月通胀数据,数据显示4月CPI同比下降0.1%,降幅与3月相同,环比由3月的下降0.4%转为上升0.1%,同期PPI同比下降2.7%,降幅扩大,环比下降0.4%,降幅与3月持平。

图:近年来中国CPI和PPI同比;资料来源:wind,36氪

目前,CPI同比的下行趋势相对平稳,PPI对市场情绪还有判断未来经济基本面的影响明显更大,从趋势来看,投资者对工业品价格的回落早有预期,其主流的市场观点认为:

在关税影响全球经济的情景里,工业品价格都出现了不同程度的回落,导致4月PPI同比降幅扩大,对PPI影响较大的品类,一个是能化链,另一个有色。国际油价大跌后,能化链成本支撑弱化导致价格也出现走弱;受关税影响,美国经济也出现了一定的衰退预期,叠加国内地产链持续弱势,导致有色在近期大跌。

由于此前多年的逆全球化,本轮关税对金融市场的影响在边际上已明显弱化,经历了短期冲击后,A股大盘在近一个月里都是修复行情。但是,关税对全球经济的影响会逐步显现,原油作为全球大宗商品中最大的品种,能化链的反应相对更快,美国经济衰退预期的影响也会逐步外溢到其他工业品,所以市场对未来一段时间PPI的预期都相对谨慎。

从信息披露节奏上来看,4月的通胀数据公布于本周六,看似4月的通胀数据对市场尚未产生影响,然而由于宏观数据存在一定的惯性,所以投资者根据之前的数据趋势已经对4月的通胀数据有所判断,趋势还是那个趋势,数据披露后更大的意义则是与其他宏观数据交叉验证,方便投资者预期未来的经济走势。

本周对盘面有直接影响的宏观事件是5月7日的降准+降息,关于本次双降的政策逻辑:

短期来看,关税导致美国经济出现衰退预期,人民币汇率压力由此趋缓,引导利率下行的短期契机已经出现;

长期来看,由通胀数据显示的总需求不足的问题依然存在,所以还是需要继续引导实际利率下行,从而对经济起到一定的承托作用,并在一定程度上强化市场信心;另一方面,今年财政政策颇为积极,故而也需要积极的货币政策予以配合。

由此可见,目前的经济基本面依然是处于筑底阶段,双降之后弱复苏的状态被再度确认。所以,双降当天上证指数开盘冲高之后回落,似乎这个表现有一些反常,然而受基本面的影响,板块上的分化非常明显。

从领涨的板块来看,双降之后,银行三个交易日连续大涨,一方面是政策利好释放,另一方面是当弱复苏确认后,银行板块中的红利股又成为了市场的避风港;军工在双降后的大涨,则受益于一些外部事件。房地产、商贸零售、石化等本周领跌的几个板块,都是由双降确认经济基本面后出现了不同程度的下跌。

投资策略

基于对当前经济基本面的判断,从行业配置维度来深入剖析,市场在短中期内有四条投资主线值得投资者关注:

1.红利板块的投资价值在近年来已被证明,随着弱复苏的持续,红利板块在未来依然具备相当的投资价值,尤其是银行板块,还要算上未来货币宽松带来的利好。

2.在数字经济浪潮推动下,叠加政策支持,人工智能、云计算、半导体等细分领域的创新不断,产业加速升级,因此以TMT为代表的科创板块其景气度预计至少持续到中期。而且从估值业绩性价比视角来看,港股市场的众多 TMT 企业前期估值回调充分,叠加港股市场独特的制度优势和国际化属性,有望吸引更多资金关注。

3.在稳增长的背景下,周期股 “困境反转”值得重点关注。石油石化、有色等周期行业此前估值长期处于历史低位,随着经济复苏程度的加深,这些行业供需格局预计会逐步改善,盈利预期增强,因此有望实现一轮估值修复。

4.鉴于目前经济弱复苏的状态,公用事业、交通运输等稳健类板块的投资价值凸显。这类板块由于盈利稳健且估值长期低位,故而有着较好的安全边际,而且行业属性上具备一定的抗周期属性,从资产配置的作用来看,稳健类板块与红利类似,在市场波动的时候,通过其防守属性为组合提供一定的稳定性。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读