3c转型机器人灵巧手零部件,潜在客户苹果+特斯拉,3年再造一个福立旺? 3c转型机器人灵巧手零部件,潜在客户苹果 特斯拉,3年再造一个福立旺?

灵巧手环节,目前公开已知的公司是福立旺、兆威机电、征和工业、曼恩斯特、华辰装备等。

之前写过一次福立旺年报快评,今天继续结合最新信息进行解读,以及通过复盘股价及公开信息,为大家解码福立旺下一阶段的关注要点。

1、机器人业务潜在客户--间接供应苹果、特斯拉

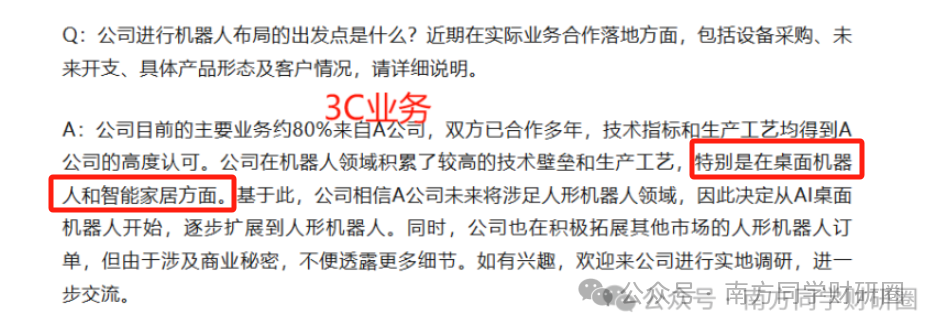

福立旺(688678.SH)是苹果产业链公司,公司称80%的业务来自于苹果(24年3C收入占比61.7%),但公司并非直接对苹果销售,而是通过鸿海集团、正崴、莫仕、立讯精密、易力声等客户间接销售给苹果。

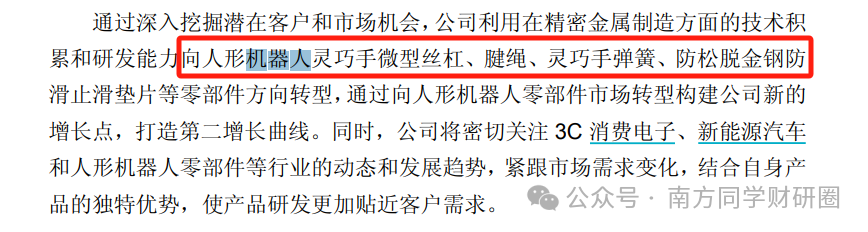

公司布局的与机器人有关的产品是微型丝杠及腱绳。

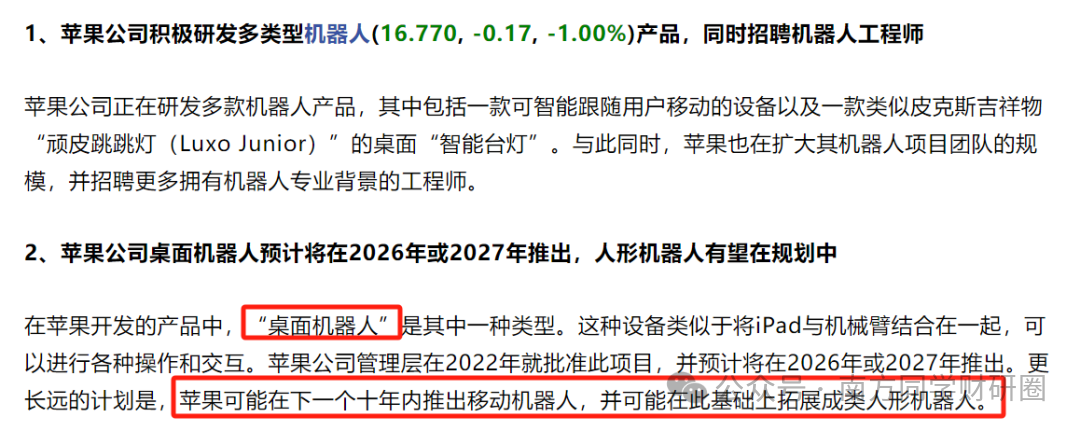

目前苹果也宣布进军机器人领域。规划是从桌面机器人拓展到移动机器人,再到人形机器人。

这个与福立旺调研信息中透露的A公司基本上是重合,意味着公司很大一部分机器人订单仍然来自于苹果。公司会跟随苹果从协作机器人向人形机器人拓展。

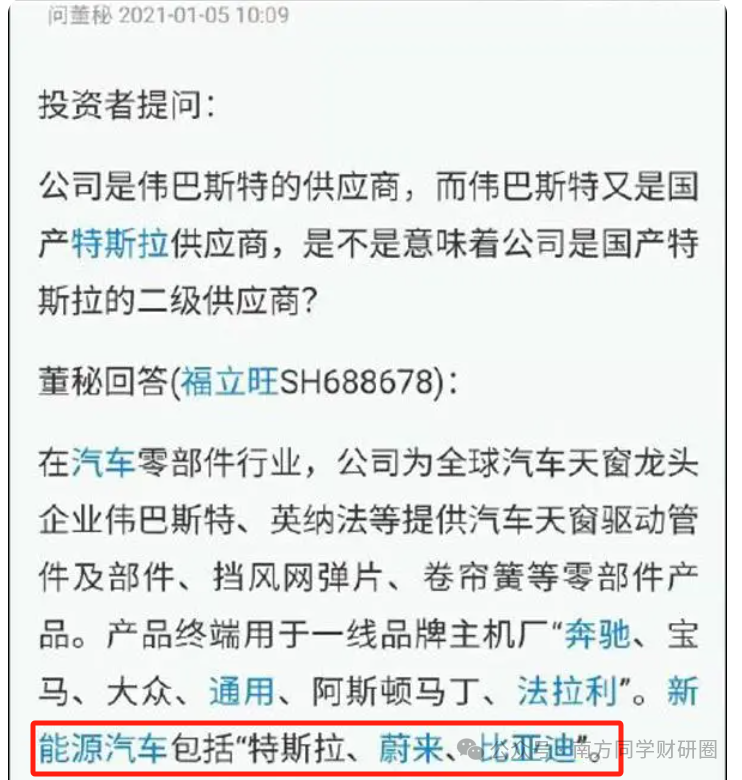

目前市场上在机器人炒作方面,人形机器人题材最为性感,从进度来看,苹果的人形机器人肯定是慢于目前市场上已知的特斯拉、宇树灯,但福立旺还有一部分汽车零部件业务,只不过收入占比不大,24年占比17%,在汽车业务方面有一个潜在客户是特斯拉,官方公告中并未提及特斯拉合作,但董秘曾在投资者互动平台中回复提问,公司产品通过与全球汽车天窗三大龙头企业伟巴斯特、英纳法、恩坦华合作,有间接销售给特斯拉等整车厂。

其次,与公司合作比较紧密,有机器人零部件加工设备供应往来的华辰装备,有产品用于特斯拉Optimus行星滚柱丝杠加工设备。

因此未来切入特斯拉供应链也不失为一种可能。

2、成立人形机器人零部件制造子公司,加码20亿布局机器人灵巧手部件等

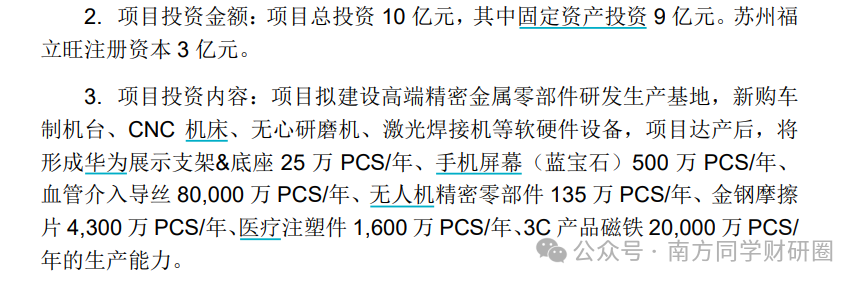

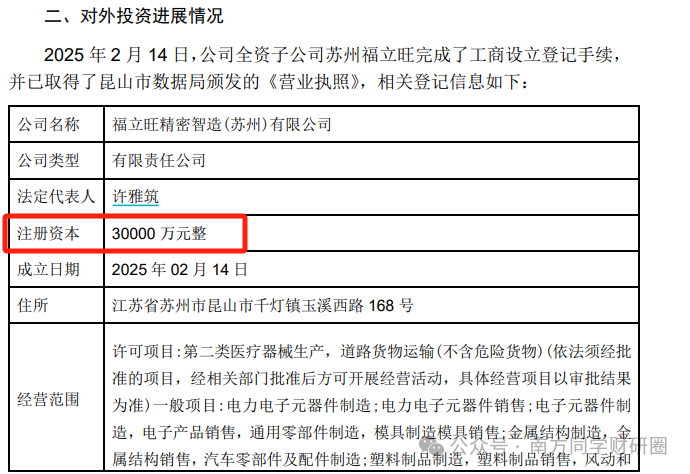

2025年1月,公司设立福立旺精密智造(苏州)有限公司作为承载人形机器人零部件制造的项目主体,高端精密组件在江苏昆山开工建设,注册资本3亿,1月1日,公司公告一项总投资为10亿的项目,月初公司的官方视频也官宣了这个项目,但从文字信息来看,投向仅含工业机器人,视频信息则是包括AI、无人机、高端医疗等领域,按照10亿的投资计划,2025年中期开工建设,项目建设周期为24个月,预计2027年底竣工验收并投产,达产后预计年收入不低于12亿。

3、项目规划及业绩目标

加码到20亿投资后,公告信息及官方视频则是:产地聚焦微型丝杠和小体积关节驱动件研发,可用于机器人等领域,项目建成后,年产值可达30亿(生产量*单价),年纳入近1亿,当前公司收入12.85亿。

目前机器人相关产品进展,公司表示,微型丝杠正处于研发送样阶段。

根据这个项目规划,相当于在28-30年,公司的收入及利润会翻番,3年再造一个公司。

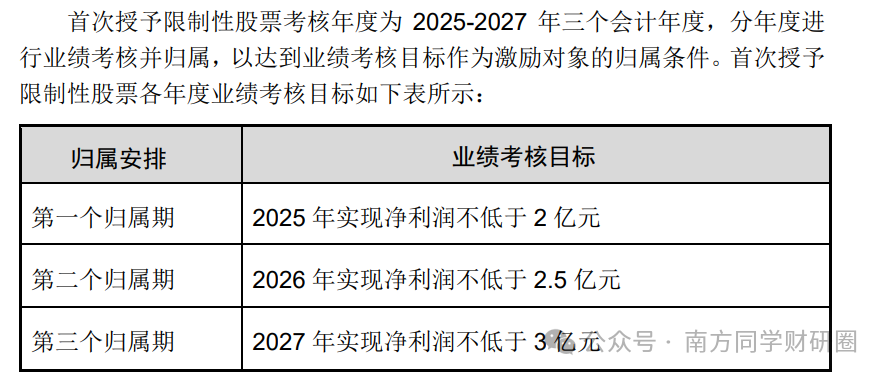

结合公司今年2月份推出的股权激励目标,25年-27年,实现净利润分别不低于2亿、2.5亿、3亿,对应估值是20-30倍PE之间(如果不考虑机器人业务这块的估值溢价,还算相对合理)。

这是公司自2020年上市以来第一次推出股权激励计划,公司定的业绩考核目标,比我预估的利润水平要高,按照我的谨慎估计,公司的利润水平、PE估值依然比消费电子蓝思科技、立讯精密的估值还要高。

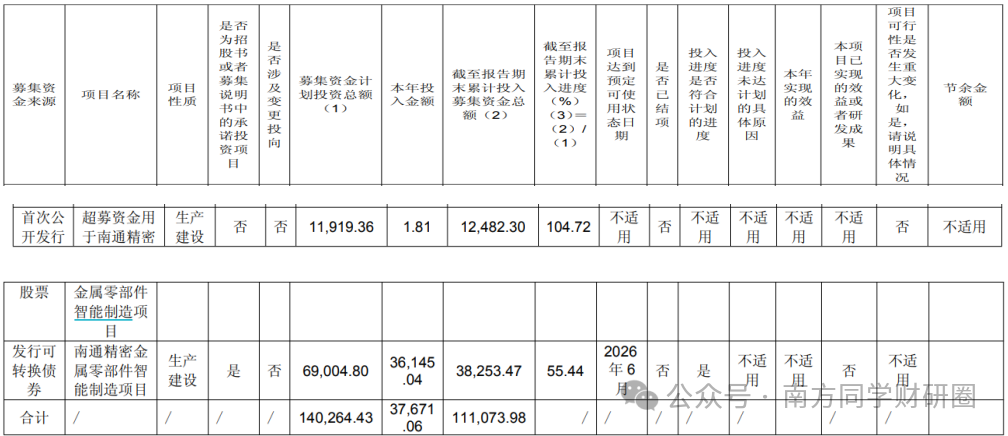

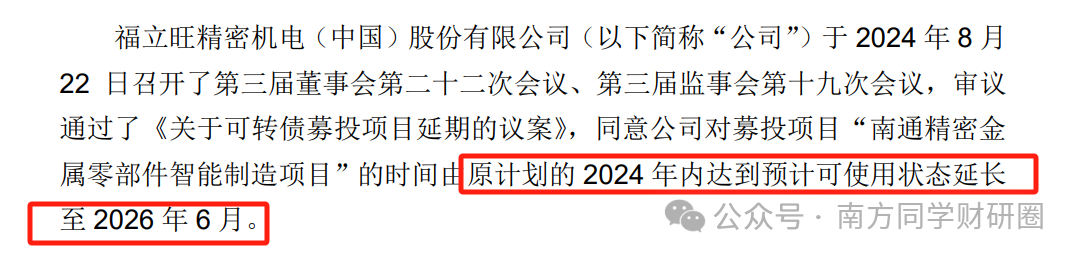

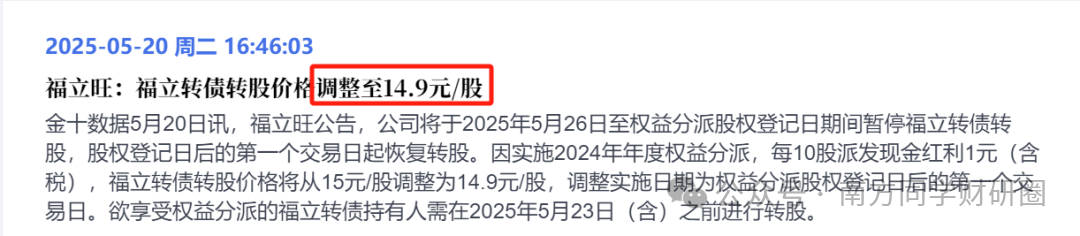

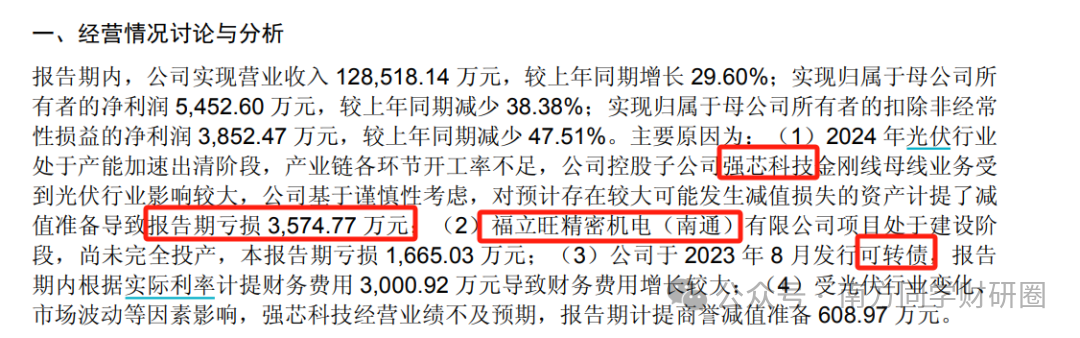

此外,公司这两年也有募投延期给公司节约费用的情况,一项23年8月公司推出的可转债募投项目——南通精密金属零部件智能制造项目,募投进度只有55%,公司从原计划的2024年内达到预计可使用状态延期到2026年6月。

理由是下游行业及终端市场需求经历周期性波动,2023年公司部分产品订单情况未达预期。但2024年上半年以来,消费电子行业整体复苏明显,根据公司说法,南通福立旺目前厂房设备等已经验收完毕,但是还未进入运营期,客户大订单(主要是3C消费电子智能可穿戴产品和汽车等)预计在25年6月份进入量产。

按照2亿在建工程设备折旧计算,工程延期为公司节约了0.19亿-0.38亿的利润。公司最近连续三个季度都是增收不增利,一季度归母净利润下滑主要是因为南通福立旺亏损1431万元,此外,财务费用对公司利润影响较大,占到了公司利润总额的70%,而且按照可转债的利率来看,未来几年也会逐年提升(第三年0.80%,第四年1.50%,第五年2.00%,第六年3.00%),这些因素均使得公司在利润端承压。

这笔可转债虽然是29年8月才到期,但考虑到财务费用对公司的利润稀释,公司也在不断下调转股价格,最新转股价是14.9元,如果持有者选择转股,套利空间就已有34%,短期内股票供给增加明显,如果市场资金承接有限,股价可能面临短期下行压力,但公司想要转股的动机也很强。

4、股价走势分析及下一阶段关注点

自25年1月以来,公司股价累计上涨45%,两大因素是消费电子复苏+机器人板块共振。

从公司的公开信息来看,1月1日公告对外投资设立苏州子公司,提及完善公司在“工业机器人”等方向的布局,同时推出了一项25年-27年利润考核方面的股权激励,规定25年-27年,公司分别得实现至少2亿、2.5亿、3亿的净利润目标,但并未立即对公司股价带来较大影响。

之后公司又发布公司包含前三季度业绩向好、消费电子复苏等利好信息的调研记录,以及2月中旬公司进一步提及对外投资进展,2月末披露增收不增利的业绩快报,但在机器人板块带动下,公司股价开始上涨,直到3月,公司股价累计上涨60%,之后跟随板块回调,4月25日公司在年报中提及“人形机器人”零部件作为第二增长曲线的布局,以及微型丝杠正处于研发送样阶段,客户在有条不紊对接中等关键信息,继续推动公司股价上涨30%。

5月13日,虽然公司继续在互动平台提出公司产品有用于灵巧手腱绳,但并不影响公司股价继续回调。

对于公司来说,这种利好信息已经很难对股价带来更大影响了,当前更多是β层面的。下一阶段对于公司的关注点,应该是个股层面的,一个是此前导致公司业绩亏损的原因是否出现变化,比如光伏业务资产经营情况、主要是3C消费电子产品的南通福立旺项目6月份量产后的情况、可转债转债情况;其次是在机器人零部件方面的客户验证情况。

此前,为何4月25日公司发布增收不增利的一季报之后,反而走出了利空出尽的势头,存在两个边际变化:一个是光伏业务资产扭亏为盈,南通福立旺项目虽然依然亏损,但披露6月份将进入量产期。

5、风险提示及关注

最后,说说风险,另外一个风险点是,虽然公司澄清公司对大客户的销售并非将产品直接出口到美国,而是发往其指定的国内组装厂商,关税政策对公司影响较小。但间接销售给苹果,如果苹果的直接供应商如立讯精密被关税影响,势必传导到公司。

还有一个点是,公司宣告投资20亿的苏州项目,资金来源是自有和自筹,目前公司可动用资金5.54亿,账面短期借款4.56亿,公司的经营性现金流净额最近两期也不到2亿,目前并没有多余资金。

所以,懂得都懂。