广发基金去明星化生死劫:规模虚胖表象下,渠道扩容难掩权益失血 广发基金还有上涨空间吗 广发基金稳健增长

出品|拾盐士

作者|多面金融工作组

进入5月份以来,广发基金连发数条公告,宣布增加瑞银证券、中金公司、平安证券、金元证券、华西证券、国海证券和东吴证券7家券商为一级交易商,引发市场关注。

业内人士分析,此举或为广发基金对冲主动权益产品规模缩水压力。而这场罕见的渠道扩容,与近日证监会发布的《推动公募基金高质量发展动方案》引发的“薪酬地震”形成鲜明对冲。根据新规,三年业绩跑输基准超10%的基金经理将面临强制降薪。

数据显示,广发基金或成为行业降薪的“重灾区”,旗下66只主动权益产品近三年跑输基准超10%,涉及刘格菘、郑澄然等8位百亿级基金经理。其中,郑澄然管理的广发兴诚混合A,近三年净值跌幅达51.12%,跑输业绩比较基准56.14个百分点。

一边是ETF代销渠道布局的急切扩张,另一边则是核心投研团队业绩滑坡的压力带来的连锁反应。2025年以来,张东一、张笑天等明星基金经理清仓式卸任,而刘格菘管理的广发行业严选三年持有混合净值腰斩,多只产品收益不理想也导致投资者信任度持续走低。

站在万亿规模的十字路口,广发基金ETF渠道优势能否填补主动管理的能力缺口?薪酬改革是否能倒逼其投研体系改革重生?

政策利剑直指公募沉疴

广发基金业绩困局待解

站在1.47万亿管理规模的巅峰,广发基金却陷入前所未有的焦虑。

2024年年报显示,广发基金实现营业收入72.60亿元,同比下降5.01%,实现净利润20亿元,同比增长2.56%。虽然管理规模得以双位数增长,但非货规模增速却远低于行业平均水平,同时货币基金占比持续攀升。

图源:广发证券2024年报

与其规模增长态势相悖,广发基金旗下产品业绩却陷入疲软状态,这种“虚胖”背后,是其权益类基金的连续溃败。Wind数据显示,2022年广发基金旗下基金合计亏损815.24亿元,2023年合计亏损333.24亿元,两年累计亏损高达1148.48亿元,刘格菘、郑澄然等明星基金经理管理的产品成为主要亏损源、

不过,基金产品大面积亏损、基民难以赚到钱的残酷现实之下,广发基金管理费依然“旱涝保收”。近两年以来,广发基金累计收取管理费用140.10亿元,实现净利润40.84亿元。

2025年5月7日,证监会主席吴清在国新办发布会上抛出公募行业改革“深水炸弹”,《推动公募基金高质量发展动方案》正式落地。该方案直击“基金赚钱、基民不赚钱”的行业痛点,明确要求对主动权益类基金实施浮动管理费率机制,并将管理费与业绩深度挂钩,业绩显著低于基准的产品须少收甚至不收管理费。

目前,包括易方达、工银瑞信在内的头部机构已率先推出“不挣钱不收管理费”试点产品,标志着公募行业管理费“旱涝保收”的时代或将终结。

而这场改革对广发基金而言无异于“惊雷”。天天基金网最新数据显示,截至2025年5月,广发基金旗下主动股票型基金近一年平均收益率仅为3.52%,较同类产品均值7.41%落后近4个百分点,甚至跑输同期沪深300指数7.75%的涨幅。

若拉长周期观察,广发基金所展现出的结构性短板更为触目惊心。近五年主动权益类基金平均收益率为-8.11%,而行业均值高达20.41%。这也意味着,若新规全面落地,广发基金2024年主动权益类产品收取的管理费中,或有超三成面临费率下调风险。

面对权益类产品的持续失血,广发基金在2025年5月发起了一场“渠道扩容闪电战”。 5月9日至13日,华西证券、国海证券等7家机构被新增为ETF一级交易商,覆盖港股通央企红利、纳斯达克100等16只主题ETF。其中,国海证券主攻QDII产品线,华西证券聚焦沪深300等宽基指数,东吴证券则深耕国证2000小盘标的。

可以看到,监管层推动的费率改革正倒逼行业转型。对于广发基金而言,如何平衡短期阵痛与长期价值重构,将成为检验其万亿规模成色的关键考题。

“去明星化”生死局:

从造星运动到人才断层

广发基金如今的困局,与其过往的战略密切相关。除了整体业绩承压,广发基金部分基金经理的业绩也是惨不忍睹,其中不乏此前被受追捧的明星经理。

2019-2021年“造星运动”期间,广发基金重金押注刘格菘、郑澄然等赛道型选手,其管理的广发科技先锋、广发诚享混合等产品曾凭借重仓新能源缔造规模神话。

但随着光伏、锂电行业陷入产能过剩周期,相关产品净值遭遇“膝盖斩”。截至2025年一季度,刘格菘管理的广发行业严选三年持有期混合A净值跌至0.42元,较2021年高点缩水76%;郑澄然管理的广发诚享混合A累计亏损逾55%,跑输业绩基准超40个百分点,并形成“基民巨亏、公司暴利”的管理费倒挂奇观。

以“90后”基金经理郑澄然为例,他曾被公司和基民寄予厚望,加入广发基金初期就取得了不俗的业绩,在管基金规模一度达到421.74亿元,就连广发“一哥”刘格菘都得为他作配。然而时间一长,资历尚浅的郑澄然就暴露经验不足,缺乏成熟的应对市场复杂环境能力的问题,给公司和基民带来了巨大的损失。

截至2025年5月16日,郑澄然的从业年均回报率为-13.65%,最大回撤率为-68.79%,基金产品稳定性较弱。2022年至2024年,郑澄然的偏股型基金收益率分别为-22.33%、-37.41%、-11.16%,连续三年处于亏损状态。截至2025年3月31日,其在管基金规模腰斩至148.34亿元。基金规模大缩水,反映出投资者对郑澄然操盘能力的质疑和信心的缺失,多数基民失望离场。

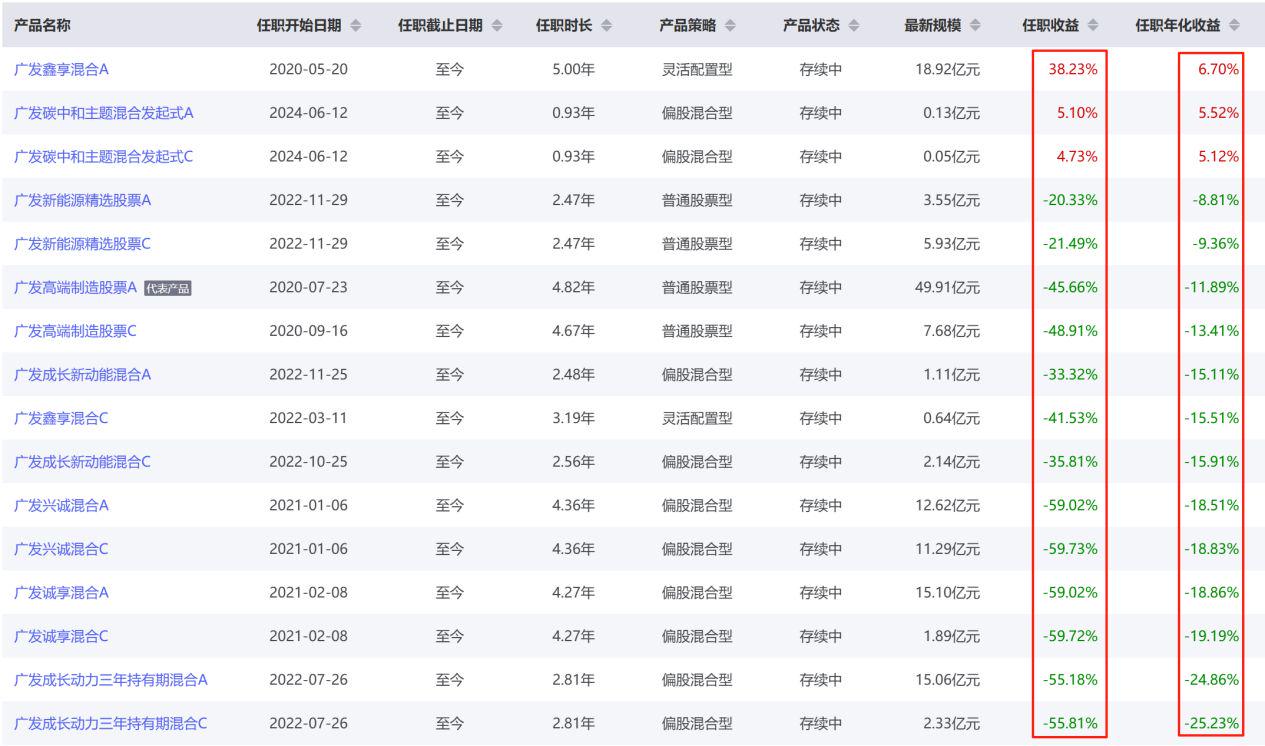

图源:HOWbuy基金网

目前,郑澄然在管的基金产品一共有16只,却仅有广发鑫享混合A、广发碳中和主题混合发起式A、广发碳中和主题混合发起式C三只基金产品的任职收益率和年化收益率为正值,其他基金产品均为负值,半数以上的基金产品任职收益率低于-40%,年化收益率低于-10%。从山巅坠落谷底,这位百亿经理面临着前所未有的挑战。

图源:HOWbuy基金网

同样跌落神坛的还有刘格菘。刘格菘的再管产品业绩虽没有郑澄然那般黯淡,却也绝对称不上理想。

2022年至2023年,刘格菘的偏股型基金收益率分别为-23.65%、-32.06%,2024年收益率虽然达到了3.22%,但未来能否继续保持正向发展还需要时间来检验。而且值得注意的是,刘格菘管理的所有基金产品的最大回撤率均低于-60%,可见其产品的投资风险之大。

图源:HOWbuy基金网

时间线拉长,2020年刘格菘重仓光伏行业,精准布局,在管的基金规模飙升至800多亿元,创造了光伏神话。然而“成业光伏、败也光伏”,2023年至2024年光伏行业股价大跳水,重仓光伏龙头股的几只基金产品遭遇重创,例如刘格菘管理广发科技先锋从2021年至2024年中报亏损了近100亿元,一度引起了广大基民的恐慌。

2025年4月,刘格菘管理的广发小盘成长混合首次买入广东宏大并进入持仓前十,与此同时大幅减持亿纬锂能;他管理的另一只基金广发双擎升级首次买入分众传媒并进入持仓前十,同样减持亿纬锂能。两只产品同时减持亿纬锂能,是刘格菘试图削弱光伏板块不景气带来的负面影响的解决措施。

一波未平一波又起,不仅郑澄然、刘格菘等明星经理业绩频频翻车令投资者们寒心,基金经理的频繁变动更加剧了市场对广发基金经营稳定性的怀疑。

2025年3月6日,张东一清仓式卸任所有在管基金产品,分别由田文舟、观富钦、叶帅、王丽媛4名基金经理接手。据悉,张东一任职期间的表现平平,个别基金产品亏幅将近50%。5月7日,广发基金发布公告称吴迪卸任广发集丰债券、广发集富纯债两只产品基金经理职位,接管广发恒祥债券、广发集瑞债券两只基金产品。

据不完全统计,近三年广发基金已有超10位基金经理离任或调岗。而一些新生代基金经理普遍缺乏完整牛熊周期历练,不同的基金经理投资风格和投资理念也不同,短期内发生变更的基金产品或将导致基金净值波动较大,长期效益也有待考证。

增聘模式能补管理短板吗?

自2022年证监会发布《关于加快推进公募基金行高质量发展的意见》首次提出“扭转过度依赖明星基金经理”以来,监管层对行业生态的修正持续加码。2025年3月发布的《公募基金高质量发展行动案》更是明确要求摒弃明星基金经理现象,强调构建“平台型、团队制、一体化”投研体系。

对于广发基金而言,对明星基金经理依赖性强,基金经理单打独斗,受限于个人的精力和能力,容易陷入单一的思维模式,难以做出准确的风险评估。此前重仓光伏引发基民信任危机就是其曾经“造星”后遗症的缩影。

此外,2024年发生的杨喆“内讧门”事件也暴露了广发基金依赖个人权威、权力过度集中、专业能力与岗位错配等管理顽疾。增聘基金经理,成为广发基金“去明星化”战略,以及杜绝上述事件再次发生的重要行动之一。

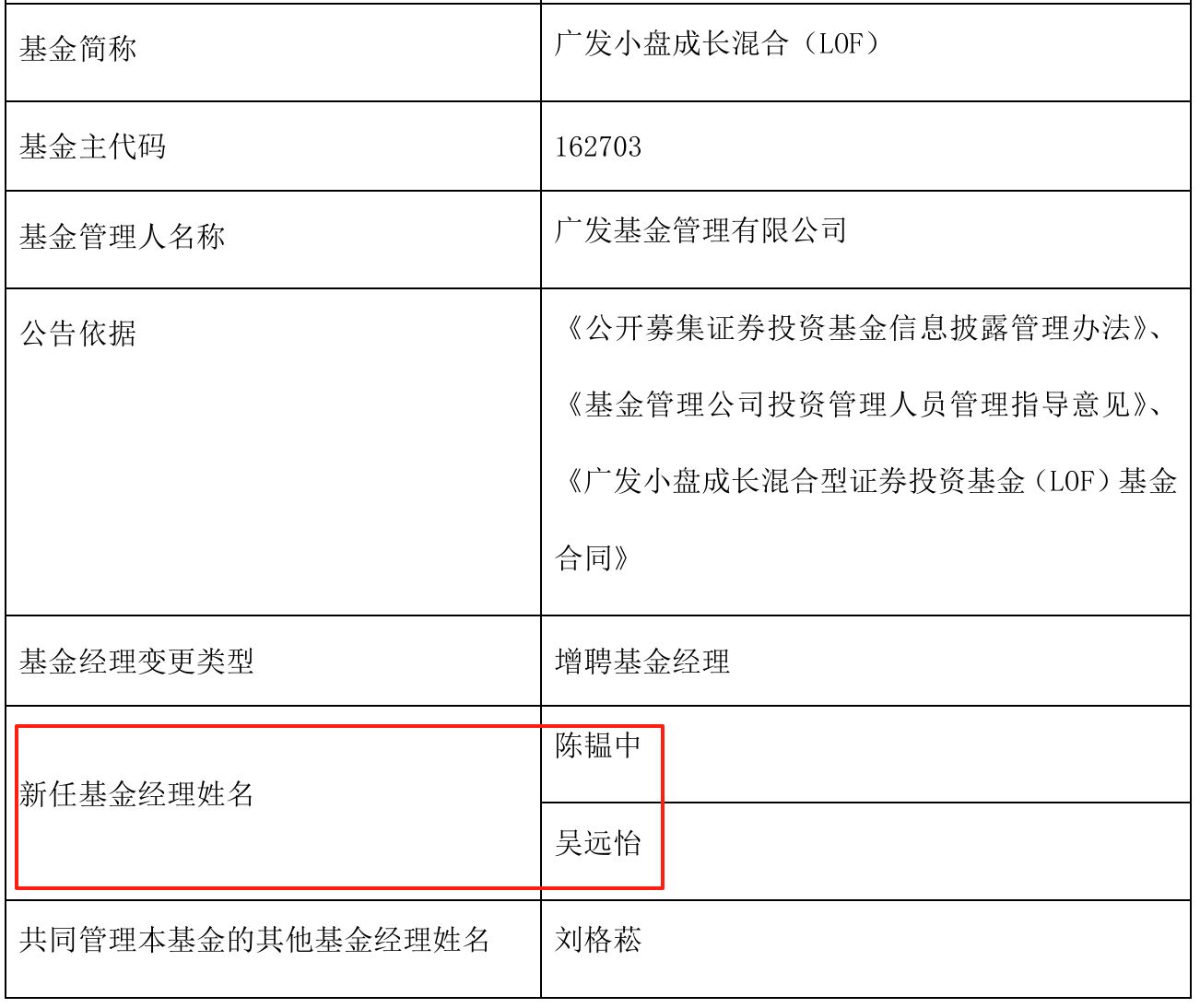

进入2025年,广发基金掀起一股增聘潮。3月1日,高翔管理的广发民丰一年定期开放债券增聘古渥为基金经理;3月25日,刘格菘管理的广发小盘成长(LOF)同时增聘陈韫中、吴远怡为基金经理,这也意味着刘格菘在管的六只基金产品已有半数与其他基金经理共同管理;4月30日,霍华明管理的广发中证国新港股通央企红利ETF增聘吕鑫为基金经理。

图源:广发基金临时公告

在增聘模式之下的分权机制下,多名基金经理共同管理一个基金产品的模式渐渐占据重要地位,很好的解决了单一管理者能力边界受限和个人独断专行的痛点。有业内分析称,共管模式的实行或将给广发基金带来新的发展思路和转型机遇,但也需注意基金经理之间的分歧,努力将各自的优势发挥到最大化。

对于广发基金而言,这场转型还远未终结。