空置率不断刷新新高 空置率不断刷新新高 空置率10年新高

有多少资讯是真正有用的?FinGraph是中文财经世界唯一一家每日图形化早晚专栏,为专注于全球市场的专业人士提供简短、准确、全面的每日概览。每天只需几分钟即可领先市场。文章内容不构成投资建议。

长期说明:本篇内容为早报,如需查看晚报、周末特辑及相关研究报告,请至知识星球内阅读。

公众号读者专属福利:

文末限时限量领取星球新人叠加优惠券

知识星球过往内容推荐:

(5月24日)

会员晚报(5月23日)

(5月22日)

|会员晚报(5月26日)

Headline

中国对美贸易顺差不再配置美债

中国百强企业国有化趋势明显

中国银行业六月面临流动性大考验

高频航运数据成追踪中国贸易动态重要工具

理想汽车一季度净利润增长

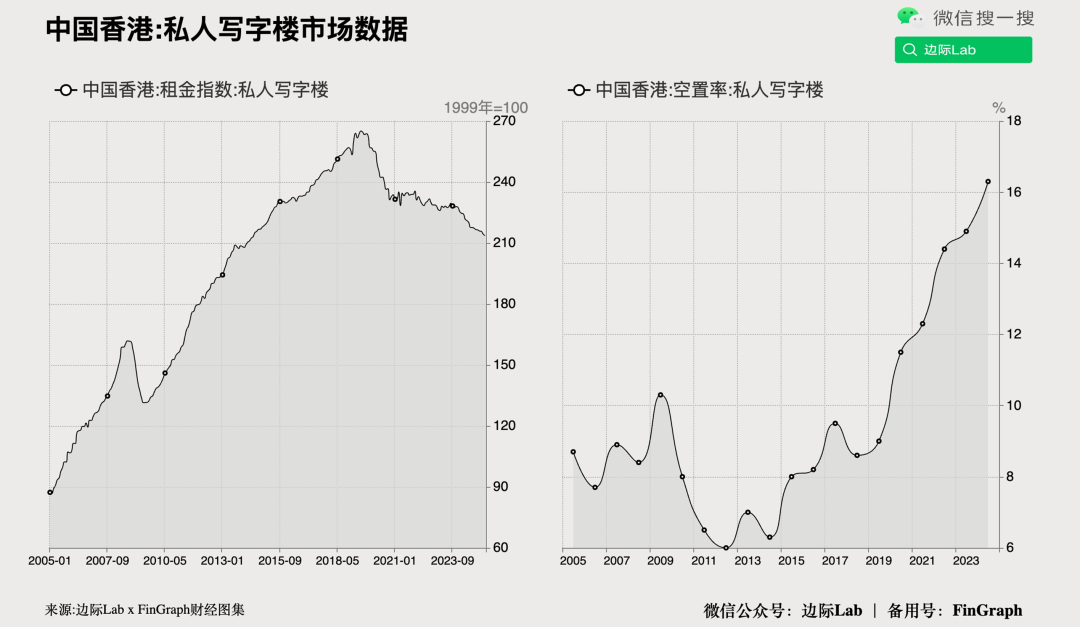

香港写字楼空置率创四十年新高

美法院紧急暂停特朗普关税禁止令

美企利润环比大降,但仍具备关税吸收空间

期权交易员看跌美元,名义看跌头寸超看涨头寸

美国失业金申请人数增加,劳动力市场疲软迹象

美投资级债券发行创四年新高,贸易缓和提振市场

美清洁能源法案或构成噩梦打击,补贴大幅削减

研究显示医保覆盖显著降低低收入群体死亡率

英国商业信心指数升至九个月新高,企业前景乐观

日本东京通胀率升至两年多新高,加息预期增强

日本失业率持稳,但就业人数减少失业人数增加

韩国股市突破技术性牛市,总统候选人承诺改革提振

韩国工业产出三个月来首次下滑,低于市场预期

高盛警告土耳其里拉套利交易面临政策逆风

南非央行重启宽松周期,下调基准利率支持经济

中国

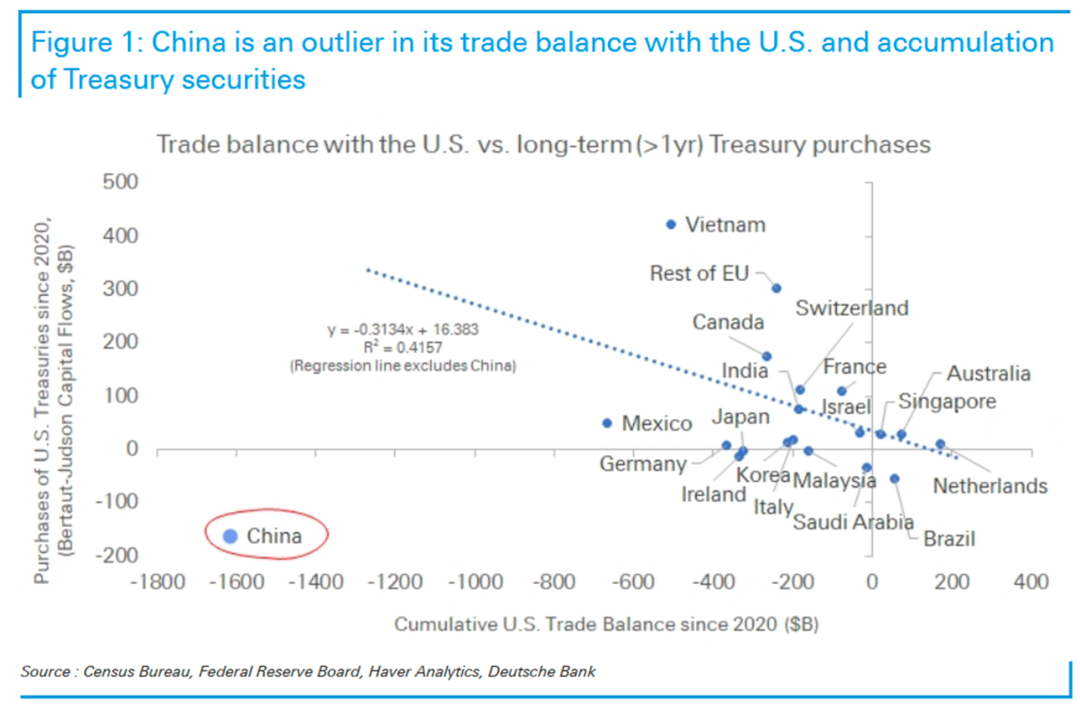

1.2020至2024年,中国对美贸易积累了达1.6万亿美元的顺差,超过墨西哥、越南和德国的总和,但是,这些顺差早已不再像之前那样配置美国国债——同期中国净卖出1600亿美元的美国长期国债。这与其他国家和地区的趋势背道而驰(对美贸易顺差越大,购买的美债也越多)。

来源:德意志银行

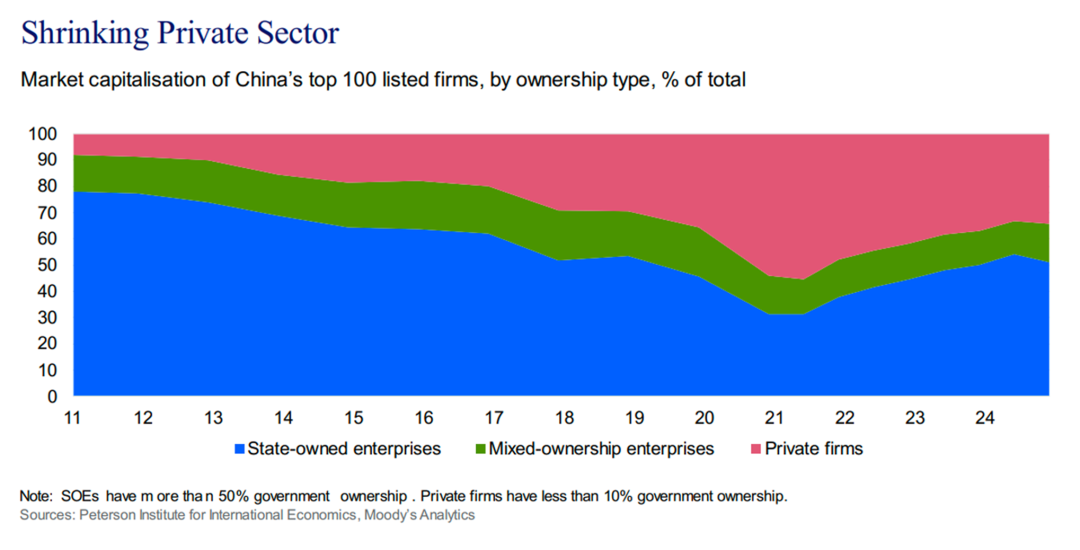

2.中国市值前100大上市公司中,政府持股低于10%的私营企业所占市值比例降至约三分之一,较2021年中期的55%高点大幅下滑。同期,国有企业(政府持股超过50%)的市值占比回升至约50%,为近年来高位。

来源:穆迪

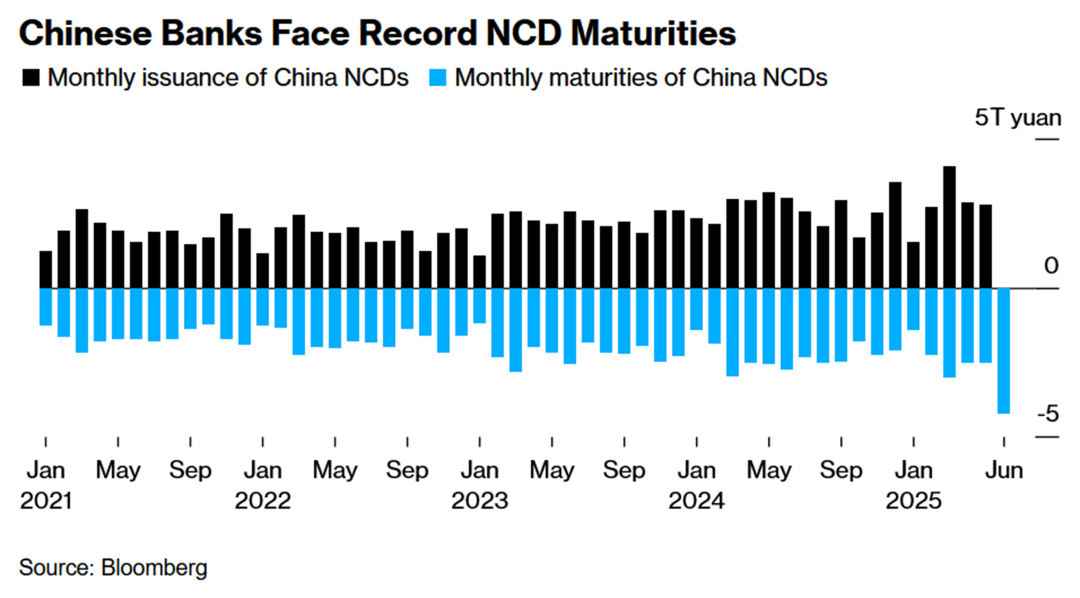

3.中国银行业将在6月面临流动性考验,原因是当月到期的同业存单(NCD)规模高达4.2万亿元人民币,创历史新高。同时,存款利率下调引发资金“搬家”潮,市场预计最多将有1.5万亿元存款流出转投理财、公募等产品,削弱银行货币市场融出能力。银行为应对负债和再融资双重压力,或集中发行新存单推高利率,目前AAA级一年期同业存单利率已升至1.72%。

来源:Bloomberg

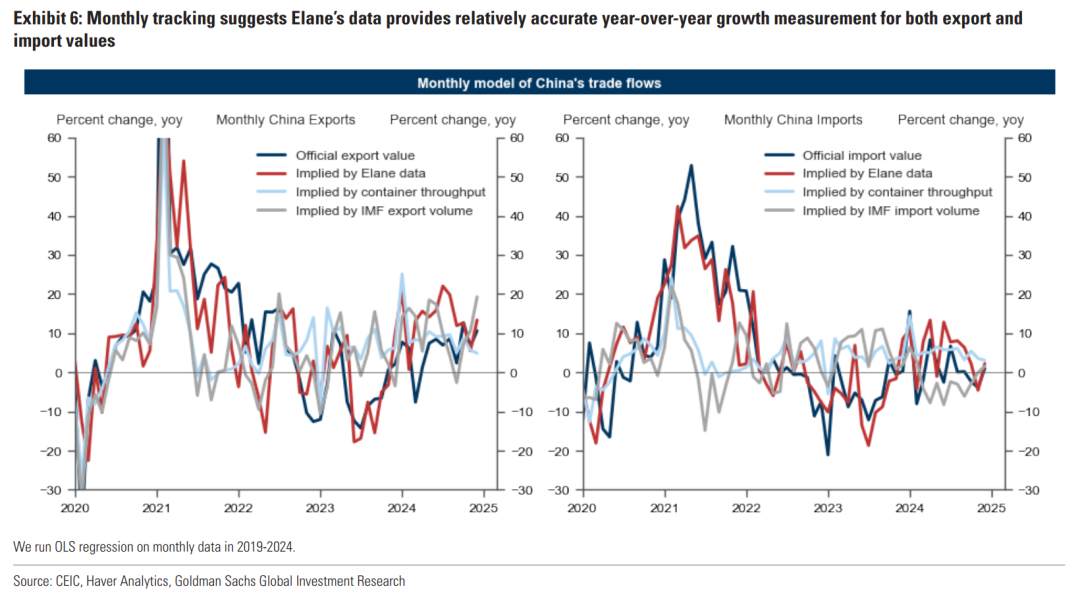

4.高频航运数据因更新频率高、滞后极短,正成为追踪中国贸易动态的重要工具。港口集装箱吞吐量是投资者重点关注指标之一,因家具、机械等中国主要出口品类多通过集装箱运输。交通运输部自2022年起每周发布涵盖全国约80%-90%集装箱吞吐量的官方数据,其中六成涉及出口,延迟仅一天。彭博自2023年起提供从中国出发、驶往美国的集装箱船15日移动平均数据,由于航程通常在20-40天之间,这一系列更适合作为美国进口的领先指标,对预测中国官方出口数据作用有限。Elane与IMF则基于AIS航运数据构建按船型划分的出口预测模型,其中Elane提供20个主要港口每日更新的到离港船只数量与载重吨数据,延迟亦仅一天。高盛通过回归分析发现,相较IMF和交通部等其他高频数据,Elane在跟踪官方出口与进口同比增速方面表现最优,尤其在价值层面更接近实际。

来源:高盛(《中国数据洞察:利用航运数据预测中国贸易流量》,)

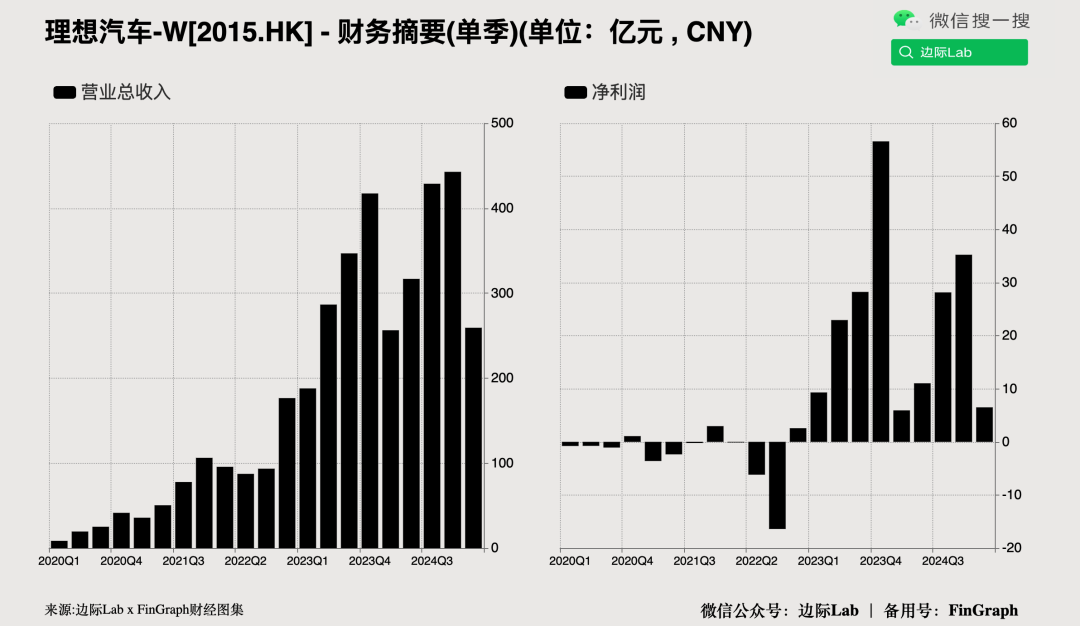

5.理想汽车第一季度净利润同比增长9.7%,达6.503亿元人民币,略高于市场预期;收入同比增长1.1%,达259.3亿元人民币,也略高于预期;汽车销量92,864辆,符合预期。尽管销量增长,但由于此前降价措施,收入增速受到限制。受新一轮价格战影响,公司对未来收入增长预期疲软。第二季度交付量预计为12.3万至12.8万辆,收入预计为325亿至338亿元人民币,同比增速仅为2.5%至6.7%。理想表示,虽然新车型发布和降价或将压缩利润率,但仍可通过规模经济效应和降低电池成本来抵消部分影响。

来源:边际Lab x FinGraph财经图集

6.香港差饷物业估价署数据显示,截至2024年,香港私人写字楼空置率升至16.3%,为上世纪80年代以来最高水平,反映出办公需求持续疲弱。同期,写字楼租金指数在2025年第一季已较六年前高点回落约20%。

来源:边际Lab x FinGraph财经图集

美国

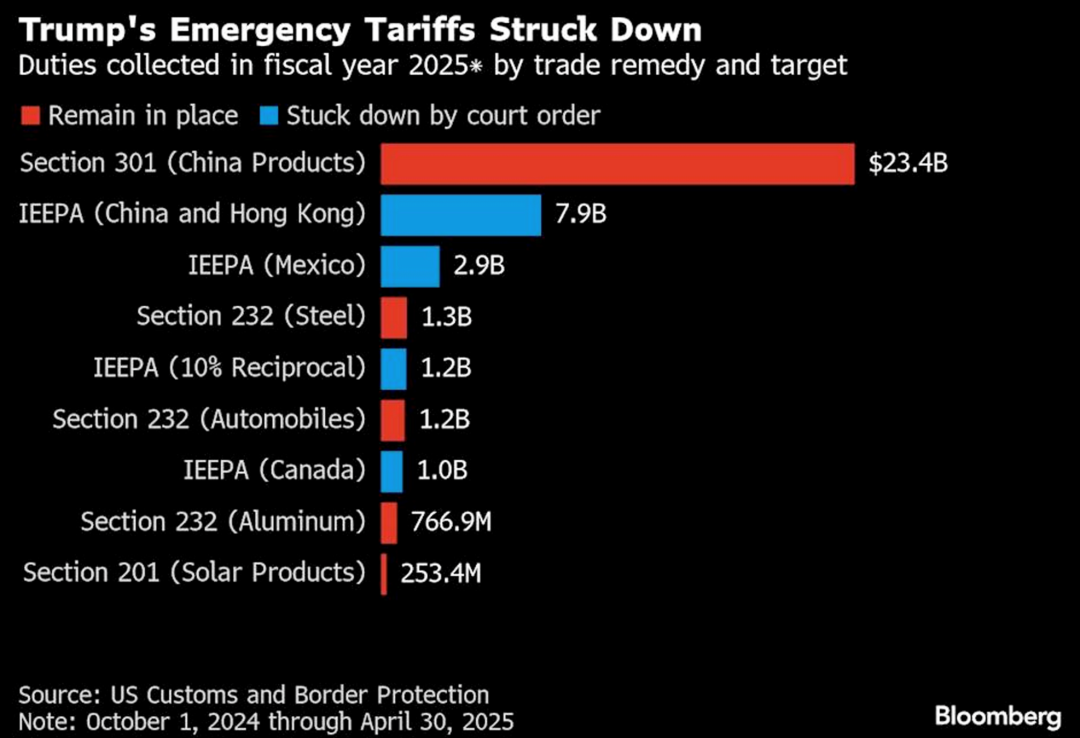

1.美国联邦巡回上诉法院周四紧急中止此前贸易法院对特朗普关税的禁止令,以暂时恢复美国最广泛的关税措施。此前,该贸易法院裁定特朗普援引《国际紧急经济权力法》(IEEPA)对多数贸易伙伴征税属越权,侵犯了国会关税权力。而上诉法院的紧急中止未提供任何理由,仅要求原告和政府分别在6月5日和6月9日前回应,为后续审理争取时间。金融市场对此持谨慎态度,投资者普遍预期特朗普政府的上诉程序将陷入长期化。

来源:边际Lab x FinGraph财经图集

2,美国经济分析局周四公布的修正数据显示,第一季度GDP环比折年率下降0.2%,略好于初值的-0.3%,但仍为2022年以来首次季度萎缩。消费者支出增速下修至1.2%,创近两年最低;净出口拖累GDP达4.9个百分点,为有记录以来最大。尽管商业投资与库存积累带来小幅上修,联邦支出拖累亦略有缓解,但整体表现仍反映年初进口激增、特朗普加征关税预期下企业提前备货所致。

来源:Bloomberg

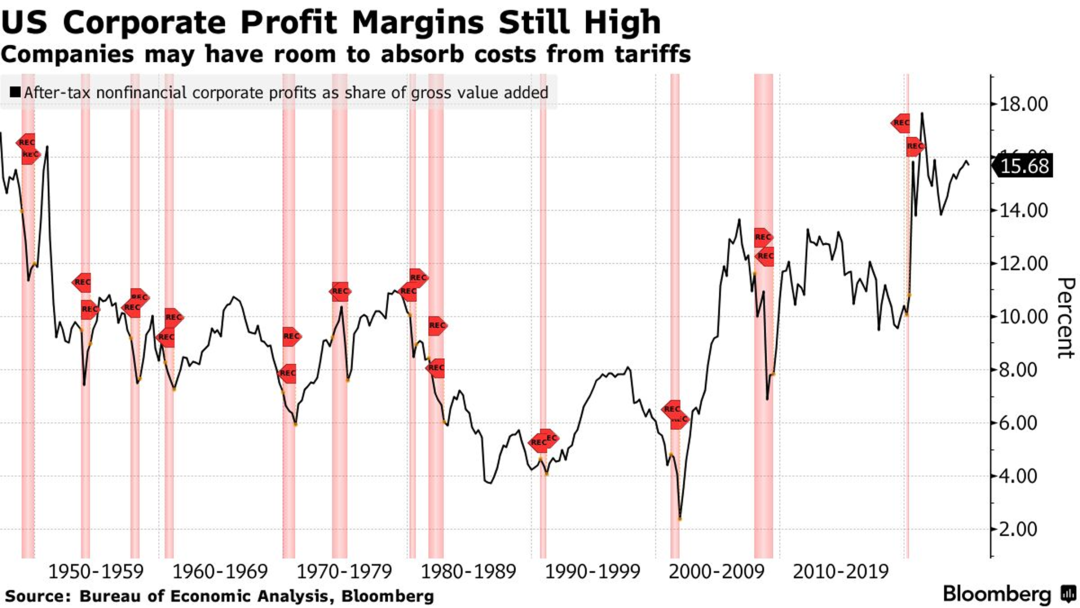

3.2025年一季度,美国企业利润环比下降2.9%,为2020年以来最大降幅。但是,非金融企业税后利润占总增加值的比重仍达15.7%,远高于1951至2019年的历史平均水平。这一利润率水平显示,大型企业在面对特朗普政府重启全球关税措施时,仍具备一定的成本吸收空间。

来源:Bloomberg

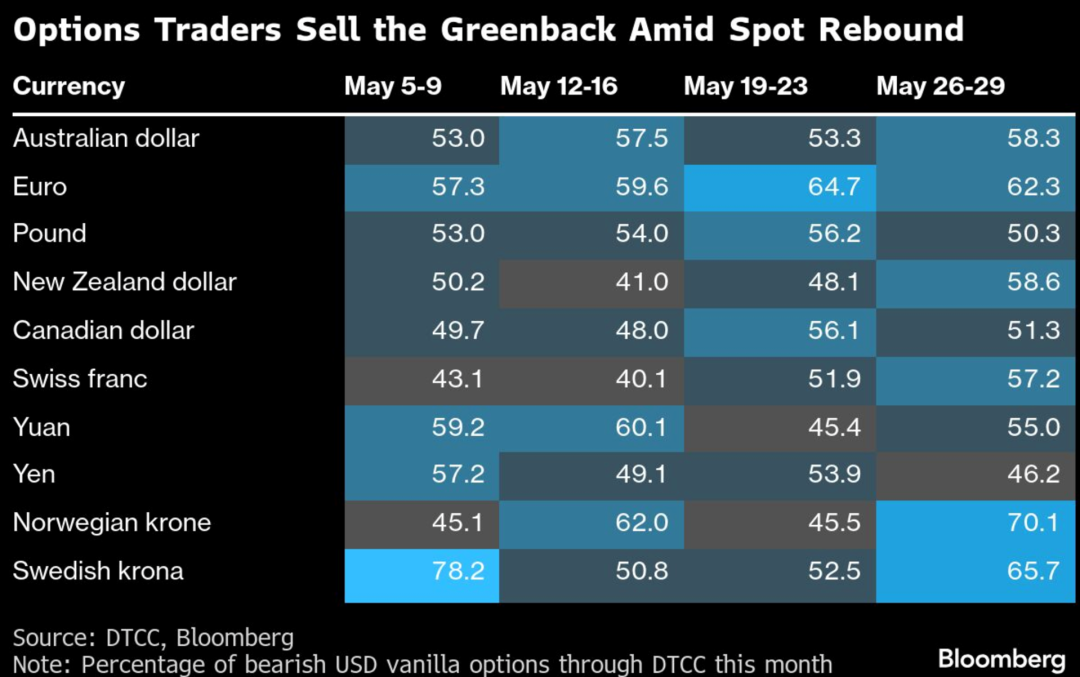

4.尽管美元本周现货市场反弹,但期权交易员对美元未来一年走势仍持看跌态度。一个月风险逆转指标继续显示市场偏好美元下行保护。DTCC数据显示,截至5月29日,名义上看跌美元的期权头寸仍超看涨头寸约130亿美元。分币种来看,欧元、瑞郎、挪威克朗和新西兰元兑美元的看涨确信程度最强。

来源:Bloomberg

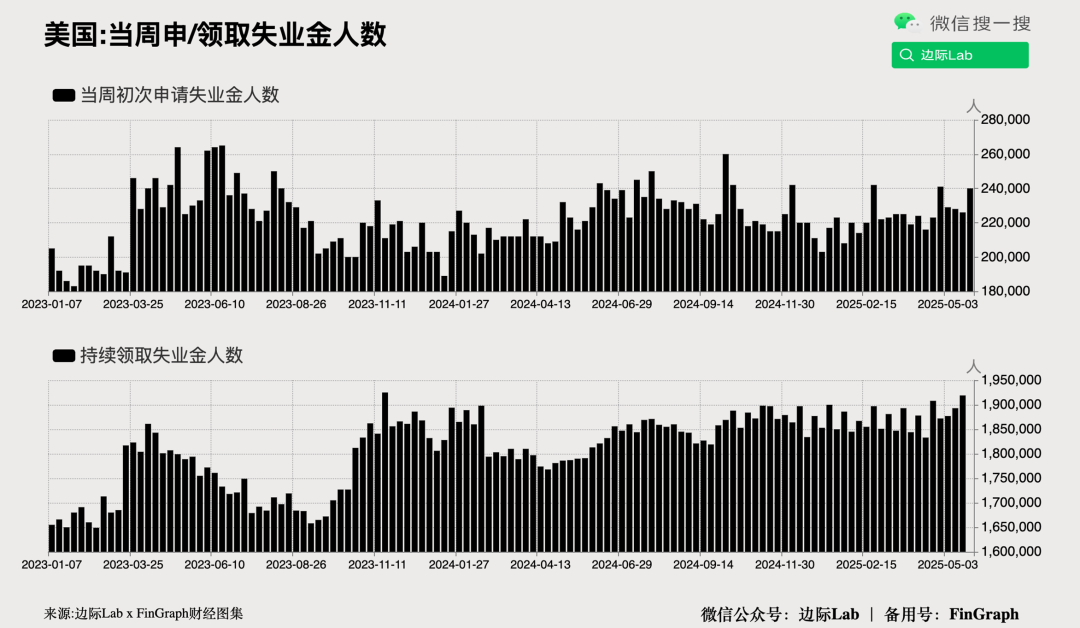

5.截至5月24日当周,美国首次申领失业金人数增加1.4万至24万人,为一个月来新高,高于市场预期的23万人。截至5月17日当周,续请失业金人数在前一周增加2.6万至191.9万人,远高于预期的189万人,创2021年11月以来最高水平,显示失业者再就业难度加大,劳动力市场开始出现疲软迹象。

来源:边际Lab x FinGraph财经图集

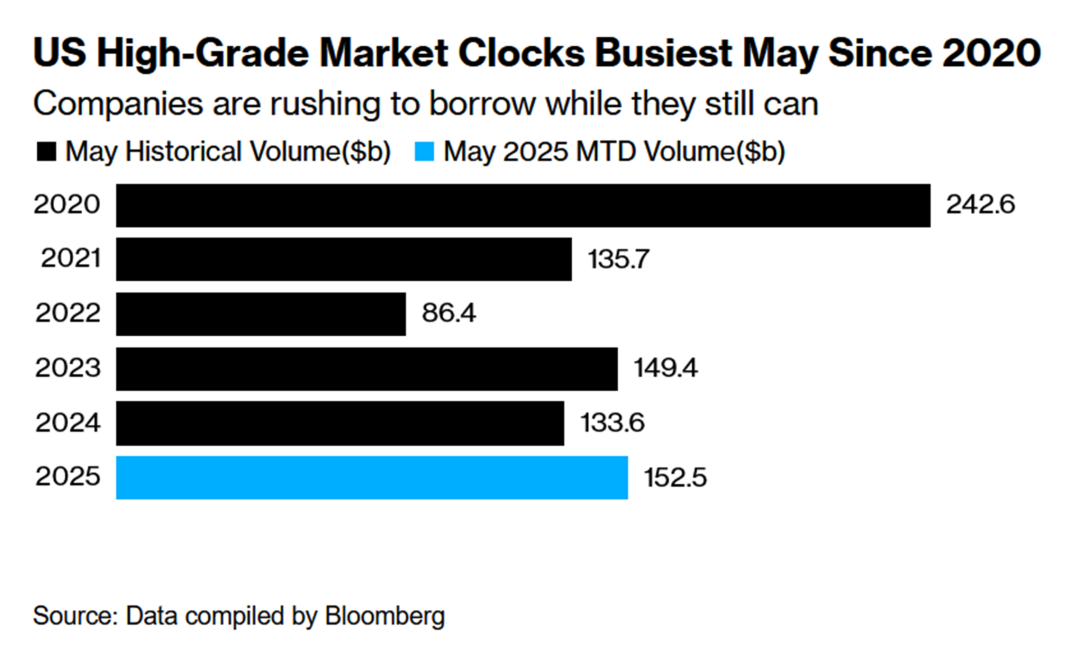

6.受贸易摩擦缓和的影响,美国投资级债券一级市场迎来自2020年以来最繁忙的5月。截至5月30日,本月发行规模已达约1530亿美元,为2020年5月以来最高,当时由于美联储大幅降息,投资级企业债券发行规模创下2430亿美元的纪录。

来源:Bloomberg

7.受Azure云计算业务表现改善的迹象提振,微软股价接近历史高点。微软股价今年上涨9%,在“七巨头”中表现仅次于Meta。TD Cowen预计,与人工智能相关的Azure收入将从2024财年的约40亿美元增至2026财年的约240亿美元。目前,微软的市盈率为30倍,高于纳斯达克100指数及其自身10年平均水平(均为26倍左右)。

来源:Bloomberg

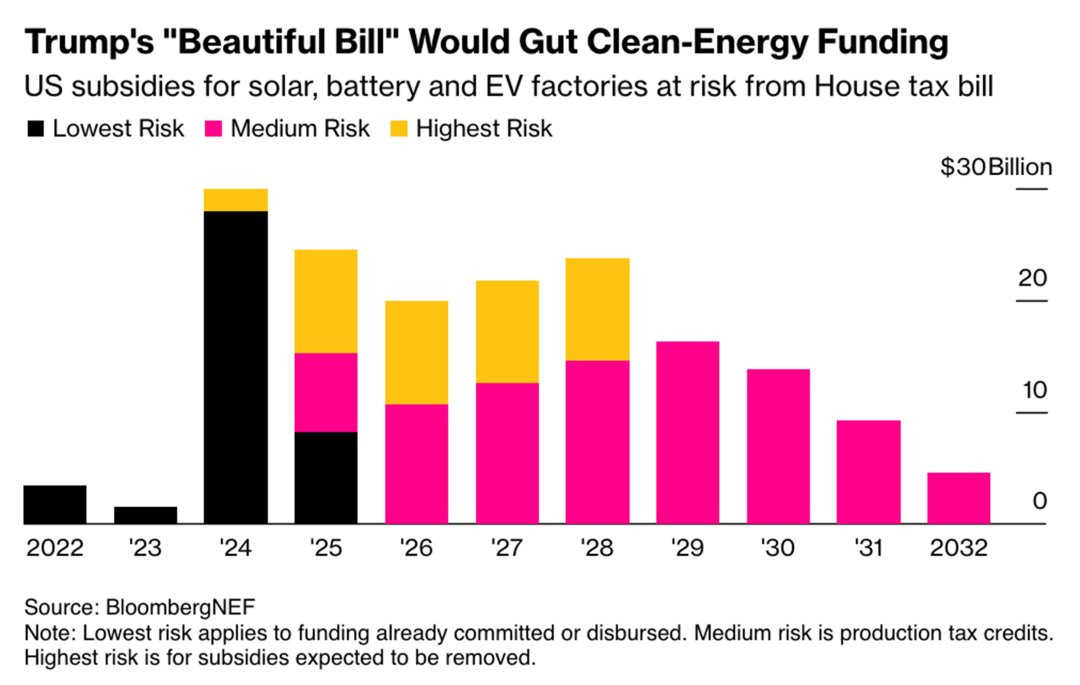

8.据彭博新能源财经,已经在美国众议院通过的“美丽大法案”若正式生效,将对清洁能源构成噩梦式打击。太阳能、电池及电动车工厂相关补贴被大幅削减,一些关键补贴将比原计划提前数年结束,许多项目将需要几乎立即开工才能获得补贴。

来源:Bloomberg

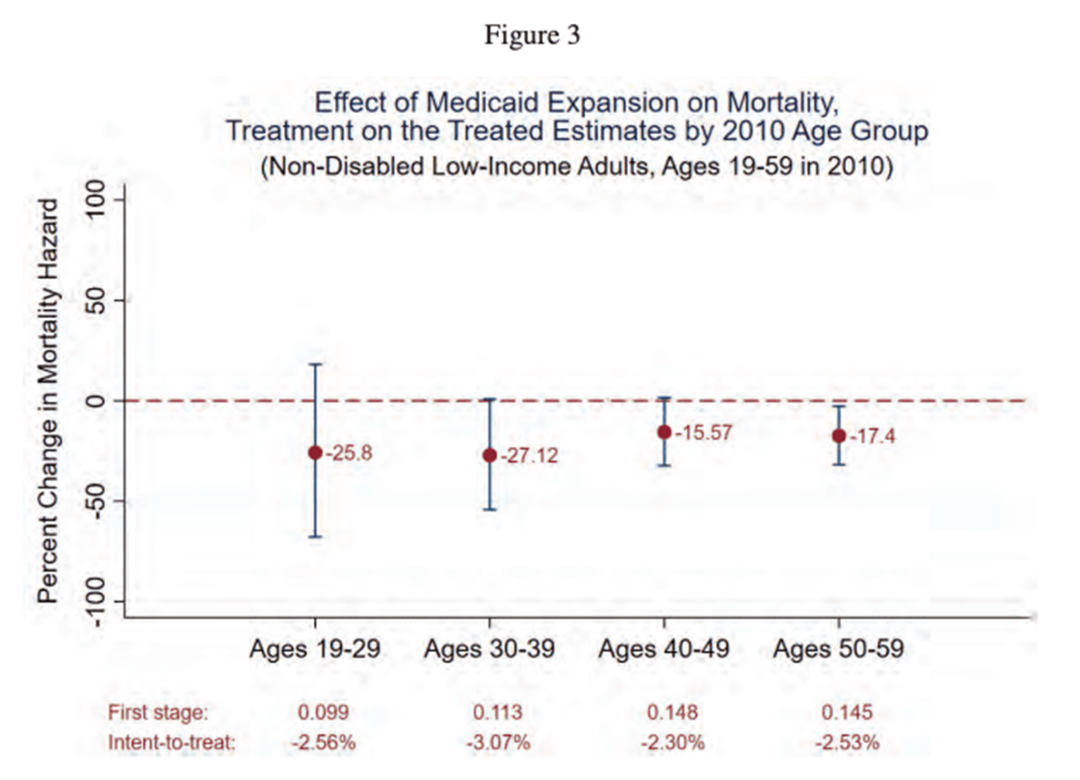

9.美国国家经济研究局(NBER)一项基于对3,700万低收入成年人数据的分析,利用各州在《平价医疗法案》(ACA)及早期豁免下扩大Medicaid(医疗补助)时间的差异,识别出医保对死亡率的因果影响。结果显示,医保覆盖率提高12个百分点,使低收入成年人总体死亡率下降2.5%,即新参保者的死亡风险平均下降21%。死亡率改善不仅体现在老年人群,更有近一半生命年数的挽救来自年轻人,因其剩余寿命较长且在低收入人群中占比较大。从成本效益角度看,平均每挽救一人花费540万美元,每挽救一生命年为17.9万美元,远低于多数生命价值的估算。研究还表明,医保缺失可能解释高低收入群体之间5%至20%的死亡率差距。

来源:Angela Wyse and Bruce Meyer,,National Bureau of Economic Research

英国

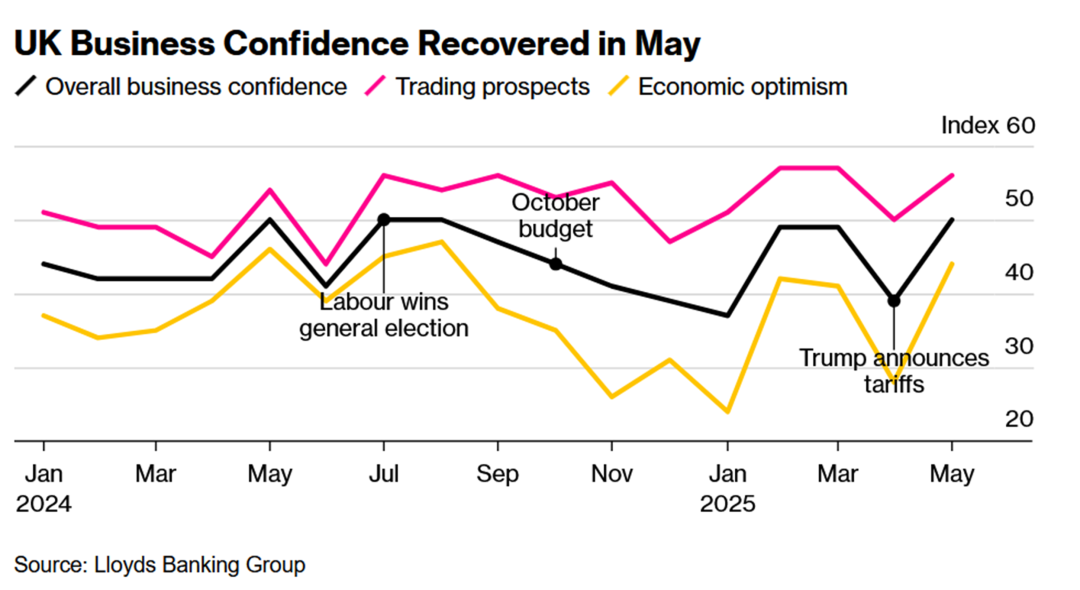

1.随着市场反弹和美英贸易紧张局势缓和,英国5月商业信心指数升至50,为9个月新高,回到首相斯塔默上任初期水平。调查显示,企业对自身贸易前景和经济展望更加乐观,对通胀的预期也有所下降。

来源:Bloomberg

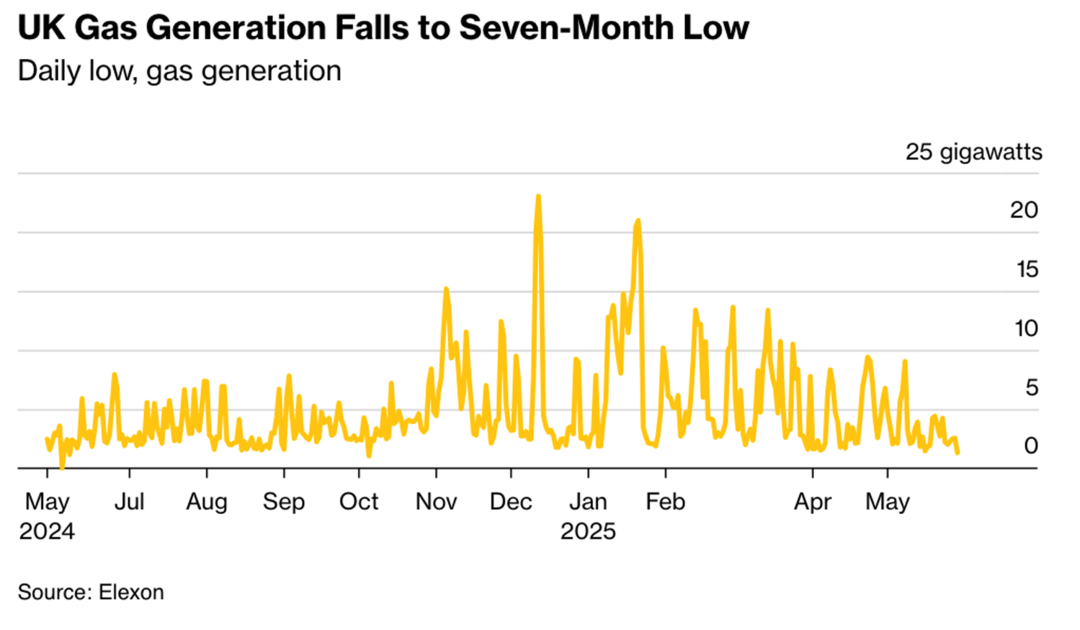

2.由于大风天气,英国得以通过更便宜的可再生能源获得一半以上的电力,从而将天然气发电量推至去年10月以来的最低水平。根据国家电网电力系统运营商(NESO)的数据,周四上午风力发电满足了英国59%的电力需求。同时,根据Elexon的数据,天然气发电量降至1.2吉瓦,不到上个月平均水平的四分之一。天气状况的变化标志着今年冬天席卷欧洲西北部的风力干旱的结束。根据欧洲电力交易所(EPEX Spot SE)的数据,英国日前电力价格已跌至2020年5月以来的最低水平。

来源:Bloomberg

亚太

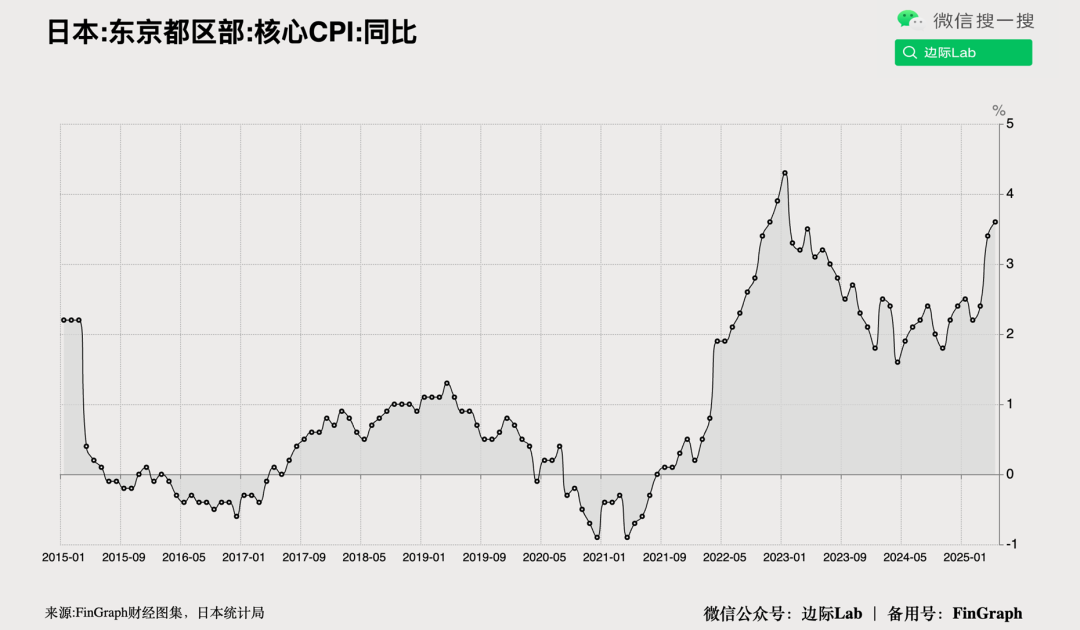

1.日本东京核心消费者价格指数(CPI)5月同比上涨3.6%,高于4月的3.4%和市场预期的3.5%,为两年多来最高水平。东京通胀数据通常被视为全国趋势的领先指标,当前数据示物价压力持续,强化了市场对日本央行7月加息25个基点的预期。

来源:边际Lab x FinGraph财经图集

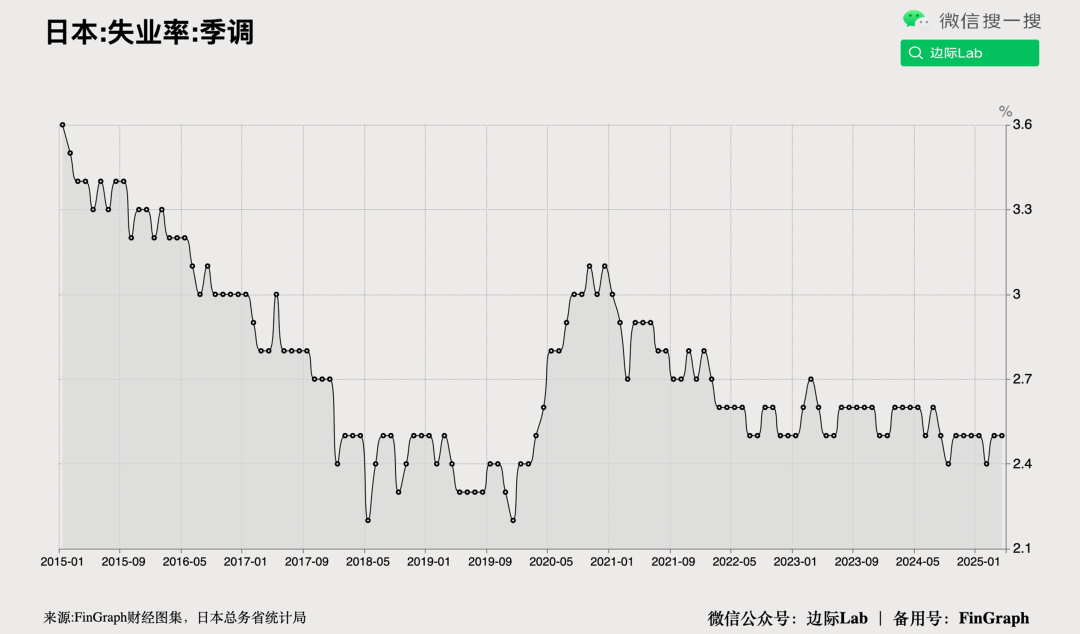

2.日本2025年4月失业率持稳于2.5%,符合市场预期。尽管劳动力参与率升至63.7%,为十个月高点,但就业人数减少4万人至六个月低点的6804万人,失业人数增加3万人至九个月高点176万人。就业市场趋紧,职位申请比连续第二个月维持在1.26。

来源:边际Lab x FinGraph财经图集

3.在距总统选举投票日一周之际,最大在野党总统候选人李在明重申推动治理改革、提升企业估值、将指数推至5000点的承诺,同时受韩国央行降息提振,韩国KOSPI指数周四上涨1.9%,突破2700点,创九个多月新高,逼近技术性牛市。行长李昌镛暗示或将进一步降息,吸引外资回流,扭转年内外资持续净卖局面。此前KOSPI是亚洲被外资抛售最严重的市场。

来源:Bloomberg

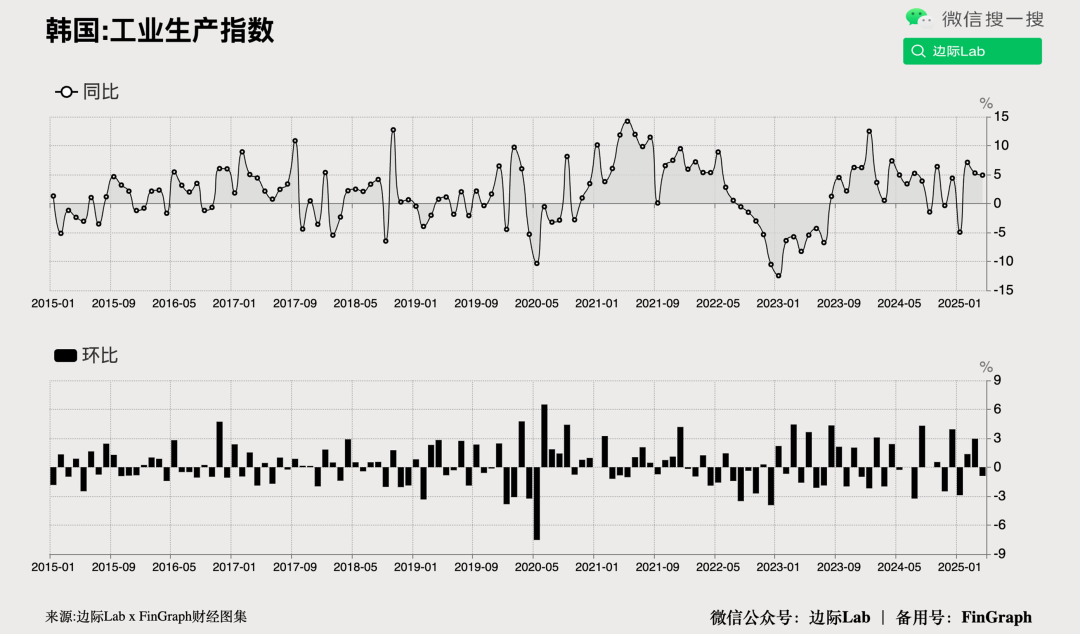

4.韩国2025年4月工业产出环比下降0.9%,不及市场预期的增长0.5%,为三个月来首次下滑。此前2月和3月产出分别增长0.7%和2.9%。不过同比增长仍强劲,达4.9%,高于3月的4.4%和预期的4%。

来源:边际Lab x FinGraph财经图集

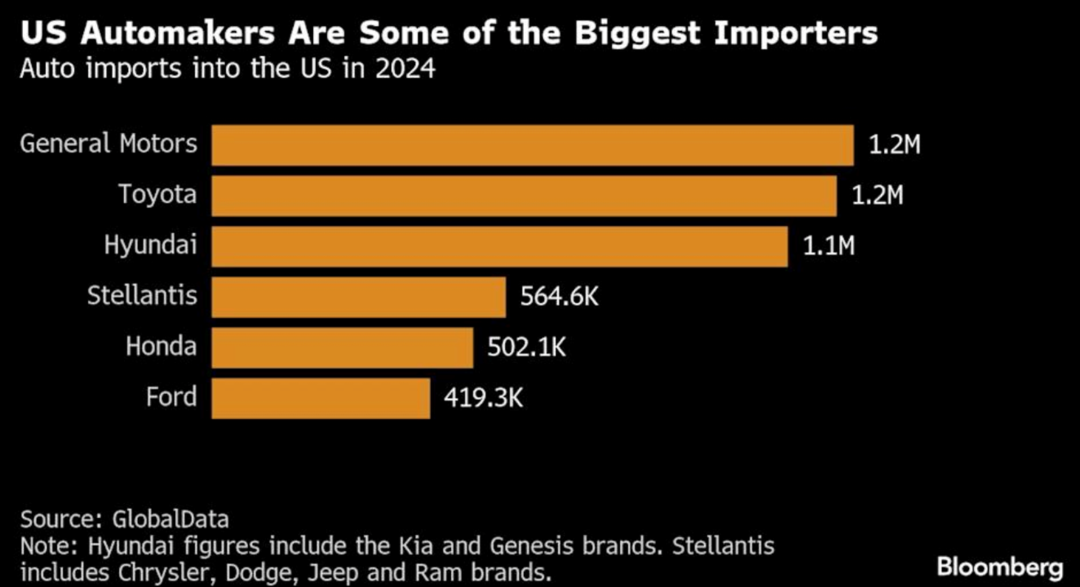

5.为应对特朗普政府对进口汽车及零部件加征关税的压力,现代汽车计划最早下周起将其在美国销售的所有车型建议零售价上调1%,并可能同步提高运输费及选装配件费用,以避免直接抬升基础车价。该措施仅适用于新出厂车辆,库存车不受影响。目前定价策略仍在评估中,最终方案或有调整。尽管现代公开声明称调价为年度例行评估、与关税无关,但此举或成为车企迄今最系统性的关税应对措施。2024年,现代汽车(含起亚和Genesis品牌)在美进口量达110万辆,为第三大进口车商,仅次于通用与丰田。

来源:Bloomberg

新兴/前沿市场

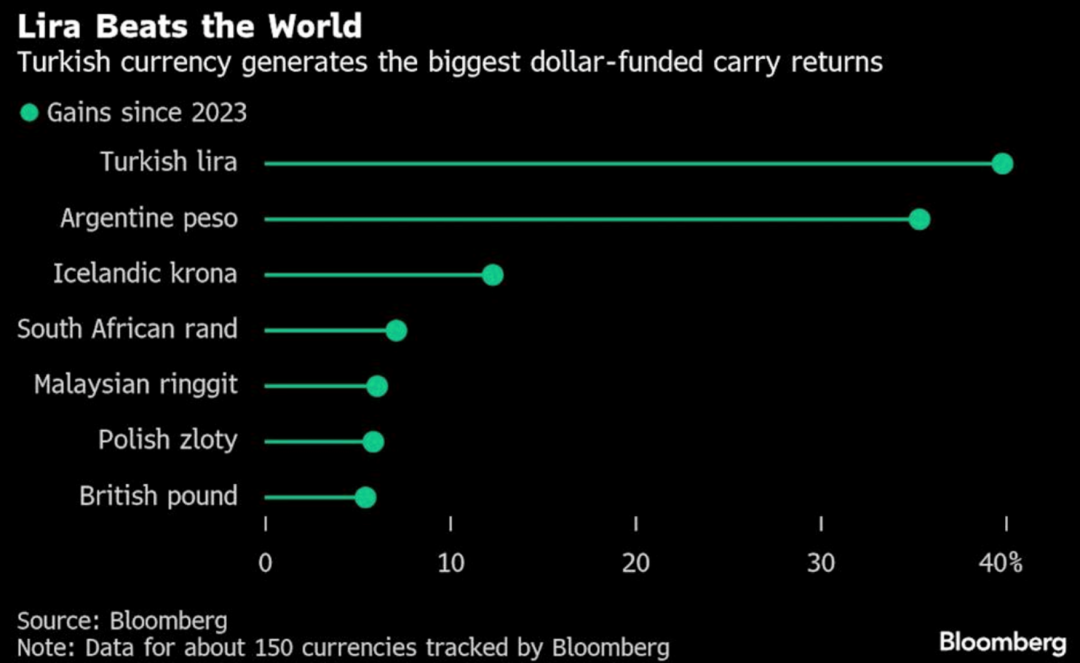

1.尽管土耳其里拉自2023年以来在美元套利交易中录得全球最高回报,成为最成功的套利货币之一,但高盛警告这一交易策略正面临政策逆风。数据显示,里拉贬值速度正在加快,5月兑美元下跌1.6%,4月为1.4%。高盛认为,遏制热钱流入,并回应出口企业对汇率高估的担忧,同时为防止实际有效汇率走强,土耳其央行可能正提前进行必要的名义贬值。

来源:Bloomberg

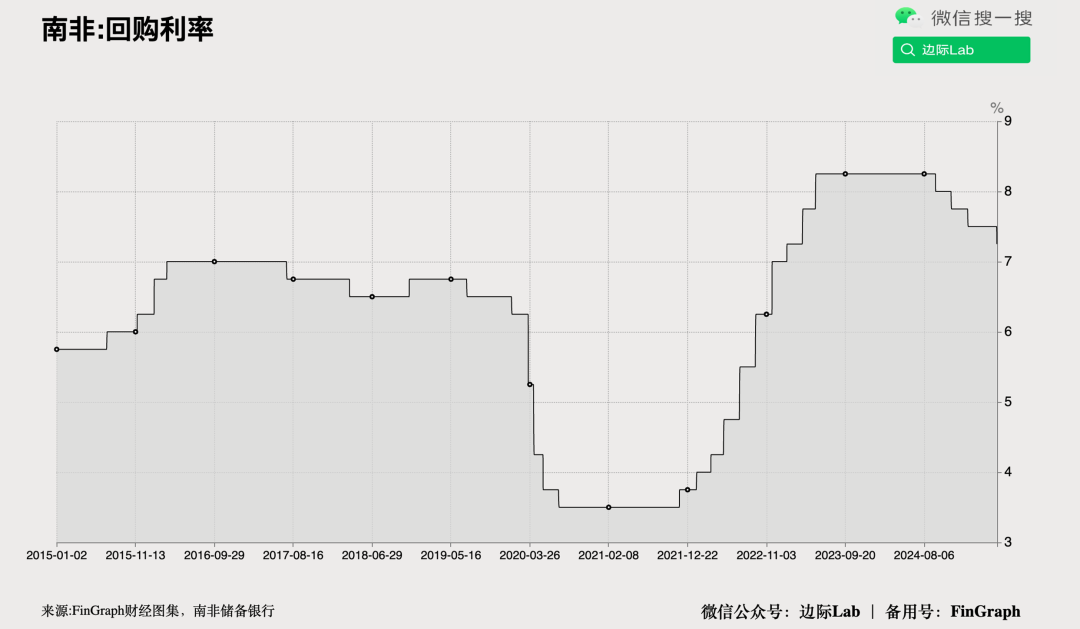

2.南非央行重启宽松周期,将基准利率下调25个基点至7.25%,为两年多来最低水平,以支持经济并应对温和的通胀前景。央行指出,由于财政部取消了提高增值税的计划,以及汇率走强和油价下跌,因此将2025年平均通胀预测从3.6%下调至3.2%,2026年从4.5%下调至4.2%。货币政策委员会内部存在分歧,五名成员支持降息25个基点,一名倾向于降息50个基点。

来源:边际Lab x FinGraph财经图集

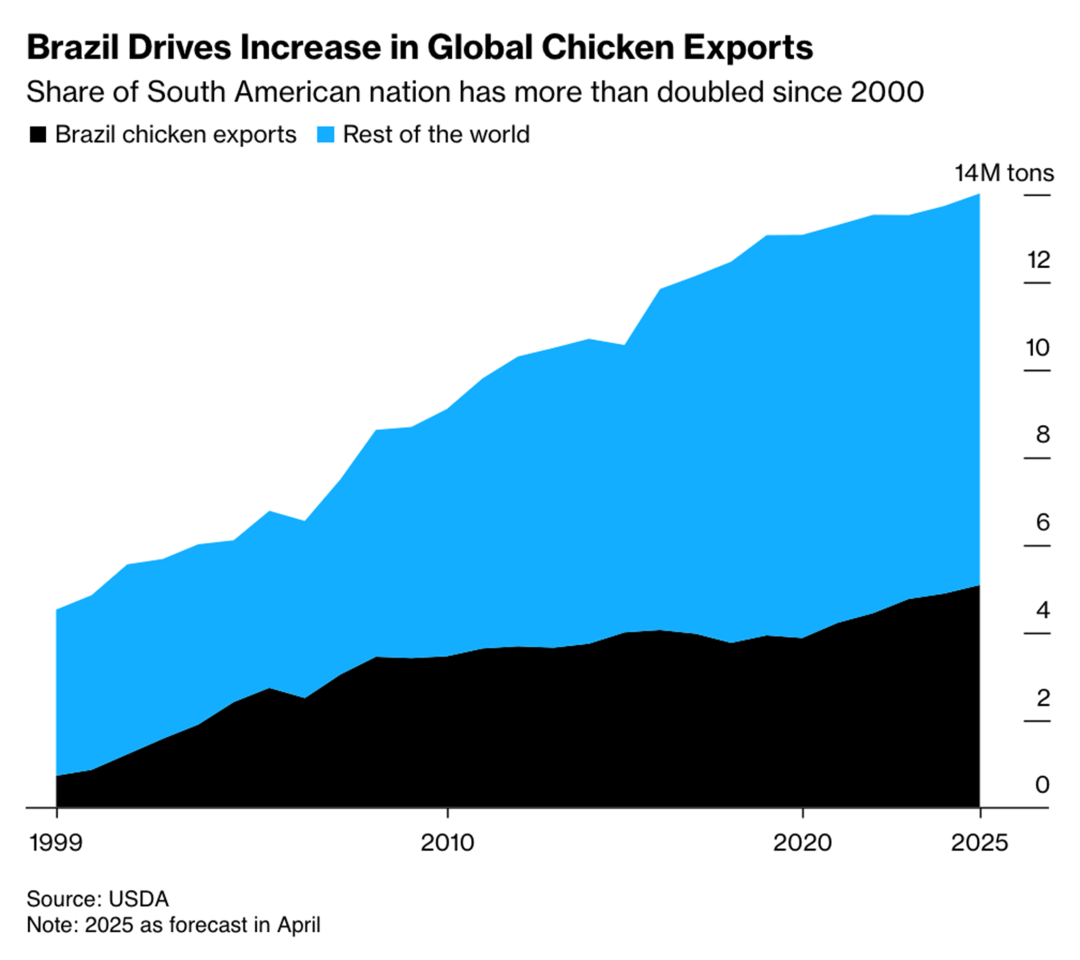

3.在全球消费者因牛肉价格高企而转向鸡肉的背景下,巴西作为全球最大鸡肉出口国,出口量持续增长,预计2025年将超过500万吨,占全球鸡肉出口的比重已较2000年翻倍。然而,近期巴西一处农场检测出致命H5N1禽流感,引发30多个国家和地区暂停了巴西鸡肉进口,给国际鸡肉供需格局带来新的不确定性。

来源:Bloomberg

说明:本专栏所选取的任何信息均仅反映所列示来源机构或分析师的观点,不构成对任何人和机构的投资建议,不能成为或被视为交易任何证券产品的邀请及承诺。

欢迎关注公众号查阅更多内容:

也请关注附属账号以防失联: