中建投信托地产风险化解仍需时日 中建投信托哪10只违约 中建投政信类信托违约

中建投信托仍然被“地产旧伤"拖累。

文/每日财报 汇水

在信托行业深度转型的2024年,年报数据清晰反映出信托公司在复杂市场环境中的发展脉络。

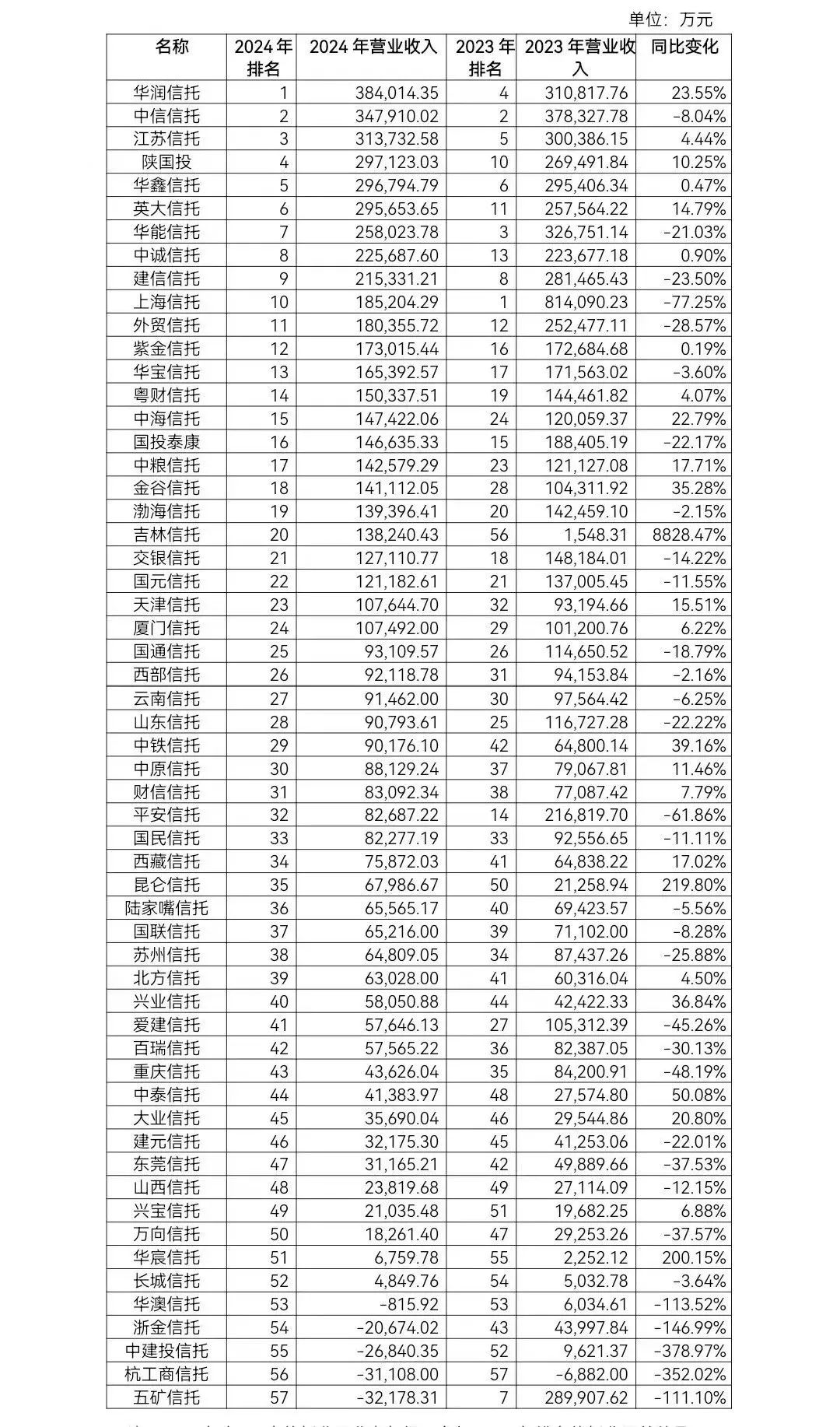

中建投信托交出的成绩单可谓“惨淡”,全年净利润亏损从2023年的3.89亿扩大至 13.9亿;更让人意外的是,营业收入竟出现2.68亿的负数。要知道,在已披露年报的57家同行中,它的营收排名从第52位滑落至第55位,成为仅有的5家 "收入赤字" 公司之一。

图:已公布年报的57家信托公司营收排名

如今,行业大环境依旧充满挑战,宏观经济正在逐渐复苏,叠加监管政策持续收紧,众多信托公司在重重压力下开启系统性重塑。

营收、净利润双双滑坡

中建投信托的前身为浙江省国际信托投资公司,成立于1979年8月。1983年12月经中国人民银行批准成为非银行金融机构,是国内最早经营信托投资业务的公司之一。2018年4月,公司更名为“中建投信托股份有限公司”,注册资本增至人民币50亿元。目前公司股东一共有两家,分别是中国建银投资有限责任公司持股90.05%;建投控股有限责任公司持股9.95%,可谓根正苗红的央企背景信托公司。

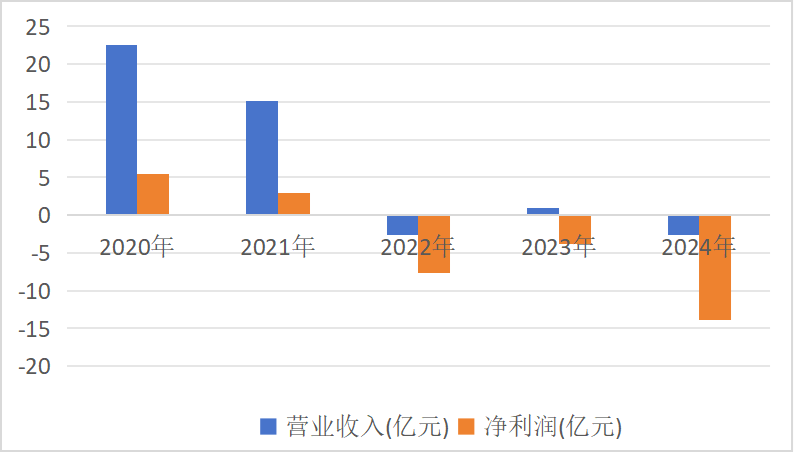

近年来,中建投信托业绩表现不容乐观。财报显示,公司2024年实现营业收入(母公司口径)为-2.68亿元,同比由盈转亏;净利润亏损13.9亿元,较2023年的亏损3.89亿元呈进一步扩大态势。

数据来源:公司年报

对于中建投信托来说,营收为负格外令市场惊讶。根据云南信托的研究,中建投信托固有业务收入由2023年亏损4125.65万元扩大幅下滑至4.92亿元,降幅达1093.05%,明显拖累了整体业绩。

注:固有业务收入由营业收入与信托业务之差计算。 来源:云南信托研报

固有业务即信托公司的自营业务,是指信托公司使用自有资金开展存放同业、拆放同业、贷款、租赁、投资等业务,并从中获得利息收入与投资收益。云南信托研报认为,房地产市场持续低迷,债券投资、长期股权投资等收益降低,是固有业务下降的主要原因。

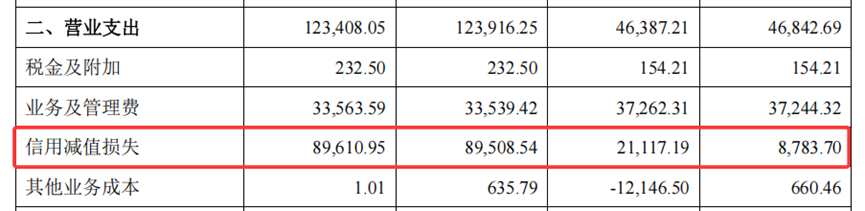

营收进账在下降,支出反而在猛涨。中建投信托2024年营业支出(母公司口径)飙升164.74%至12.39亿元。主要是因为信用减值损失(母公司口径)从上年的2.11亿元快速增长至8.96亿元,增幅达324.64%。

来源:公司年报

从财报中,我们也可以看到中建投信托在信托主业上的进步。作为信托最主要的收入来源——手续费及佣金收入(母公司口径)方面,公司去年取得22.38亿元,同比增长62.7%,显示出公司的信托主业收入具有一定的韧性,尤其在资产服务信托和资产管理信托转型方面取得了不错进展。

来源:公司年报

相比之下,创新业务对营收拉动有限。尽管公司家庭信托、保险金信托规模增长超过600%,但绝对规模仍在提升过程中,对营业收入的拉动作用有限。

风险化解仍压力重重

对于中建投信托来说,最大的压力在于地产风险仍然处于艰难的化解中。

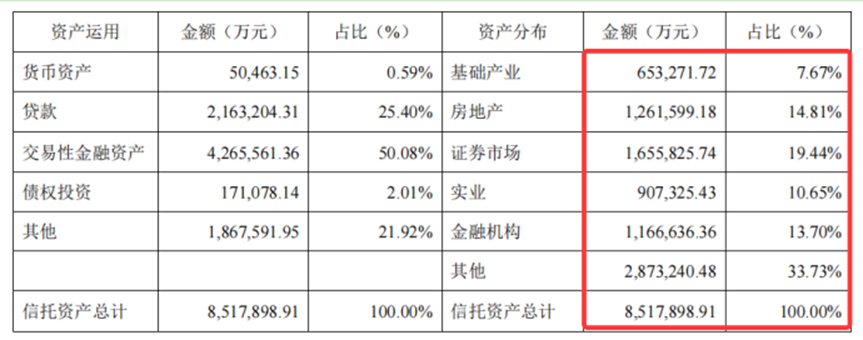

从信托资产规模来看,中建投信托近年来呈现缩减态势,从2023年的940.7亿元降至2024年的851.79亿元,降幅达9.45%。其中房地产信托业务占比14.81%,规模121.16亿元;证券市场业务占比19.44%,规模为165.58亿元;实业占比10.65%,规模为10.65亿元;金融机构业务占比13.7%,规模为116.66亿元。与上一年数据相比,基础产业占比保持不变,房地产业务规模有所下降,证券市场、实业和金融机构占比均出现5%左右的提升。

来源:公司年报

即使如此,中建投信托的不良率仍处于高位。去年期末不良资产合计为54.35亿元,不良率高达26%。其中,次级类资产6.45亿元,损失类资产28.34亿元,风险仍需进一步化解。

来源:公司年报

过去地产信托业务规模在中建投信托总管理规模中占比较大。在过去的四年间因踩雷融创地产、阳光城、新力地产、花样年、俊发集团、禹洲集团、荣盛地产等十几家地产,一度被市场调侃最惨的央企信托。经过几年的化解,公司仍然面临着诸多风险。例如,安泉608号(中骏梅州)集合资金信托计划出现长期逾期情况。截至2024年2月,中骏地产仍有46.875%的本金未支付。该信托计划的原抵押物因开工、竣工时间大幅超出土地出让合同约定时间,被揭阳市自然资源局初步判定为符合闲置土地条件。虽然于2024年2月20日完成了抵押物置换,但新抵押物仍可能面临净地回收风险以及变现风险。

景瑞地产子公司的信托借款也出现问题。景瑞地产子公司天津瑞华未能偿还中建投信托的8548.42万元借款。由于行业环境发生重大变化,景瑞地产未能与债权人就这笔信托借款达成新的展期协议,同时,通过寻找新的金融机构进行融资置换的方案也未能成功落地。

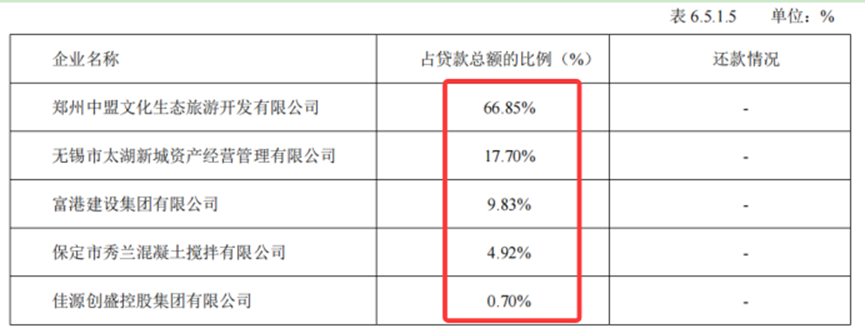

此外,中建投信托前五大自营贷款占比高达99%,其中郑州中盟文化占比66.85%,区域或行业风险敞口高度集中。企查查显示,郑州中盟文化是泰禾集团旗下的子公司,自身涉及194条司法诉讼,5条税务风险,2条经营风险,目前被列为失信被执行人。

来源:公司年报

在诉讼方面,2024年,中建投信托公司新增未决诉讼案件13件。其中,处于一审审理阶段的案件有10件,已判决但尚未生效的案件1件,已调解结案的案件1件,处于执行阶段的案件1件。需要注意的是,在中建投信托为原告的诉讼案件中,即便中建投信托在诉讼中胜诉,公司也极有可能面临被告公司财务状况不佳而导致面临资金损失的情况。

业务转型面临挑战

信托业务三分类正式实施,信托公司分级分类监管政策逐步落地,信托行业的业务分类体系、监管体系和保障体系日益完善,信托文化建设进一步加强,转型方向进一步明晰。

在行业整体转型的背景下,中建投信托在业务转型方面承受着压力。2024年,尽管公司持续完善风险管理策略,提升重点业务领域风险管控水平,但业务结构调整和转型仍面临诸多挑战。例如,传统房地产非标业务的减少对信托公司收入造成较大影响,而新兴转型业务的增长点尚未完全成熟。

中建投信托在年报中表示,公司坚定不移推进信托业务转型步伐,聚焦细分产业,优化业务结构,完善综合金融服务。

来源:公司年报

从公开资料可以看到,中建投信托表示会坚持稳健转型发展,明确推动差异化、特色化发展,逐步建立起以标品固收、另类固收为资管信托业务支撑,资产证券化、证券服务信托、财富管理服务信托、慈善信托为服务信托业务重点的“2+4”转型业务体系。

中建投信托也在积极拥抱新科技,寻求解决其自身问题的有效途径。近期,公司推出“星源”大模型平台,该平台基于通义千问和DeepSeek模型的本地化部署而搭建,形成了支持智能对话与与深度推理的双模型架构。不过,在短期内其仍难以弥补传统业务收缩造成的业绩缺口。

如何加快新业务的发展速度,使其成为稳定的盈利增长点,不仅是中建投信托的困惑,也是众多信托公司面临的共同难题。随着行业洗牌的加剧,市场竞争日益激烈,如何在众多信托公司中脱颖而出,提升自身的市场份额和品牌影响力,也是中建投信托面临的重要挑战。

中建投信托能否成功突破当前所面临的困境,以及何时进入快速增长轨道?我们将持续关注。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

上一篇:RTP载荷H265(实战细节)