华人健康并购狂飙:24倍溢价、9亿元商誉与股东撤退潮 华人健康收购神华药业支付时间 华人健康并购药店

本报(chinatimes.net.cn)记者于娜 见习记者 赵文娟 北京报道

在医药零售行业整体放缓扩张节奏的背景下,安徽头部连锁药房企业华人健康(301408.SZ)却反其道而行之,再次抛出重磅收购计划。近日,公司公告拟以3.27亿元现金收购福建、浙江三家医药连锁公司股权,其中一家标的资产评估增值率高达近24倍,引发市场对其激进扩张模式的深度审视。

据《华夏时报》记者不完全统计,这已是其2023年上市以来的第6次较大的股权收购,截至2025年一季度末,公司商誉随之飙升至9.88亿元。耐人寻味的是,在管理层大举并购的同时,阿里健康、华泰大健康、赛富投资等机构股东却在密集减持。这场“激进扩张”与“资本撤退”的角力,折射出医药零售行业整合期的深层矛盾。《华夏时报》记者致函华人健康,采访公司并购及股东减持等问题,截至发稿未收到回复。

华人健康“三高”并购隐忧凸显

与行业整体放缓扩张步伐不同,华人健康自上市以来一直不停地买买买。

华人健康是一家医药流通企业,目前覆盖医药零售、医药代理及终端集采、研发生产等领域。由于起步于安徽省合肥市,长期聚焦省内市场,华人健康稳居安徽地区龙头连锁药店地位。自2023年上市以来,华人健康开始围绕“深耕安徽、聚焦华东、辐射周边”的发展战略,加速网点建设,门店规模从2022年993家(直营)扩张至2024年的1,774家,门店覆盖区域从安徽、江苏、河南延伸至浙江、福建市场。

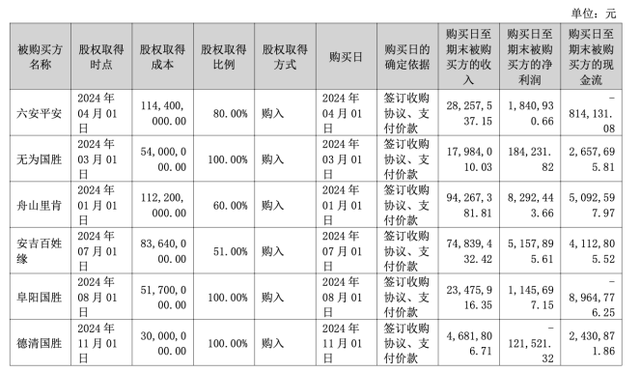

回顾上市以来,华人健康先后完成对舟山里肯、六安平安、安吉百姓缘等股权的收购。而在收购舟山里肯之前的12个月里,公司已进行了14项同类资产购买,涉及金额3.89亿元。若加上本次收购价款,华人健康上市以来两年以来股权收购累计超10亿元。

(截图来自2024年年报)

虽然在上市连锁药店中,门店扩张虽仍是主基调,但事实上,今年以来,整体增速已显著放缓,关店与结构调整力度同步加大。当同行纷纷放缓脚步、优化布局时,华人健康却反其道而行之,逆势加速扩张步伐。

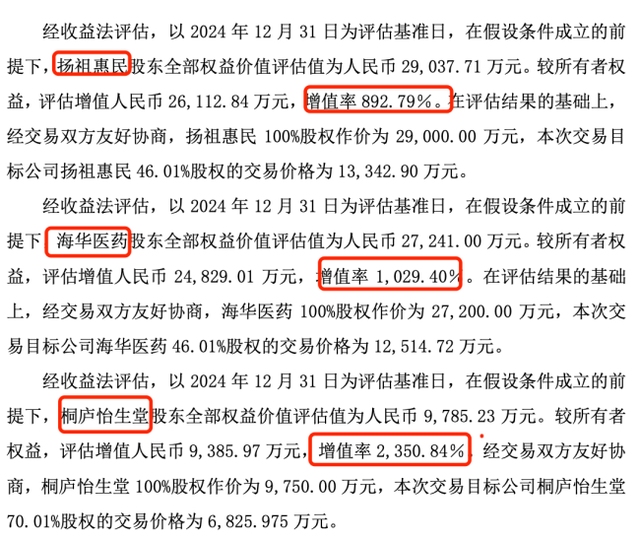

此次交易公告显示,华人健康拟以1.33亿元购买闽哲汇持有的扬祖惠民46.01%股权、1.25亿元购买海华医药46.01%股权以及6,825.98万元购买桐庐怡生堂70.01%股权。同日,公司发布的变更募集资金用途的公告显示,华人健康将用于原募投项目“营销网络建设项目”的部分募集资金1.31亿元,变更用于购买前述标的股权。除变更部分募集资金外,其他主要资金来源于自有或自筹资金。

值得一提的是,此次交易最终选用的是收益法评估结果作为本次评估结论,扬祖惠民、海华医药、桐庐怡生堂三家标的的评估增值率分别高达892.79%、1,029.40%、2,350.84%。此外,在业绩承诺和业绩补偿方面,双方协议如目标公司实际实现的销售额、净利润低于承诺销售额、净利润的,则承诺义务人应按照本协议约定对华人健康予以现金补偿。

(截图来自收购公告)

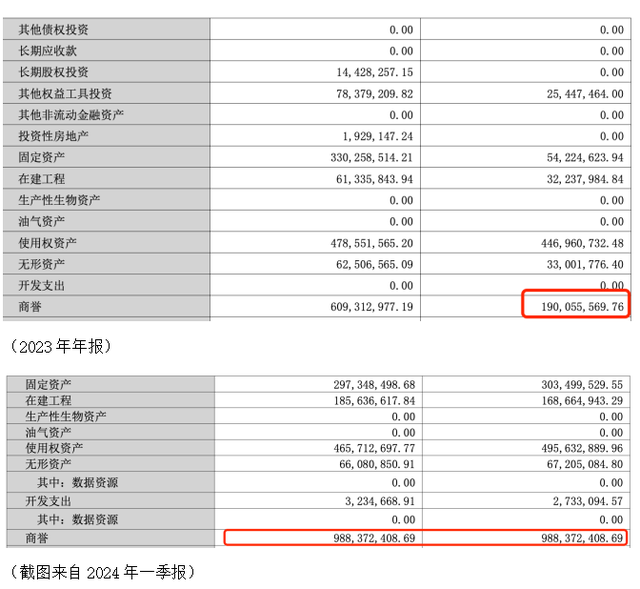

在高频次、高溢价并购驱动下,华人健康商誉规模持续攀升,减值风险逐步累积。2023年初,公司商誉仅为1.90亿元。截至2025年一季度末,公司商誉余额已达9.88亿元,占总资产的20%。公司提示称,本次收购的合并成本大于可辨认净资产公允价值的差额将确认为商誉,本次收购存在因未来整合不顺利、宏观经济、行业变化等原因导致商誉产生减值的风险,从而可能出现影响公司损益的风险。

中国投资协会上市公司投资专业委员会副会长支培元对《华夏时报》记者表示,“在医药零售行业政策收紧、集采常态化背景下,行业竞争加剧,利润空间被压缩。收购标的可能因无法适应政策变化,市场份额下滑,盈利能力减弱,导致商誉减值。”他进一步强调,“标的公司承诺业绩的实现确实存在重大不确定性。政策变动可能影响药品采购价格、销售范围和利润水平,标的公司原有经营模式和盈利途径可能受阻。而且,行业竞争激烈,新进入者和线上渠道的冲击,也增加了标的公司完成业绩承诺的难度。若无法实现承诺业绩,不仅商誉面临减值,还可能影响公司整体财务状况和市场信心。”

业绩增势与股东减持的“背离迷局”

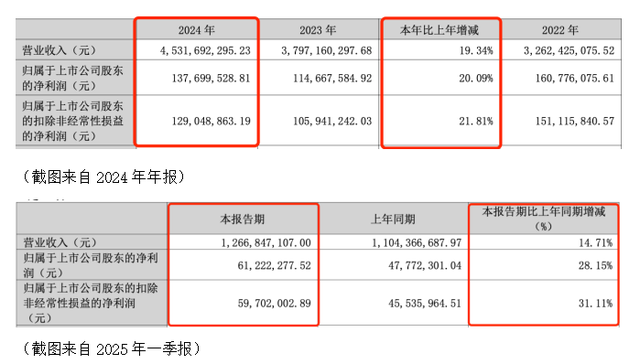

从业绩表现看,营收与净利润的双增长,或许正是华人健康敢于逆势加码扩张的核心底气所在。2024年,公司实现营业收入45.32亿元,归母净利润1.38亿元,扣非净利润1.29亿元,均呈稳健增长;2025年一季度延续增势,营收12.67亿元,归母净利润6,122.23万元,同比增幅显著。值得关注的是,尽管基本面向好,公司近两年却频遭外部股东减持,形成“业绩增长”与“股东退出”的微妙反差。

从股东减持轨迹看,机构退出节奏密集。赛富投资首当其冲,2024年9月25日至2024年12月2日期间,赛富投资通过集中竞价交易方式累计减持公司股份400万股,占公司总股本的比例为1%,此次减持完成后,赛富投资合计持有华人健康股份25503267股,占总股本的6.38%。2025年4月20日,其控制的四家机构再度抛出减持计划,拟于2025年5月15日至2025年8月14日期间以集中竞价交易、大宗交易方式减持的股份数量不超过598.3万股(占华人健康总股本的比例为1.5%)。

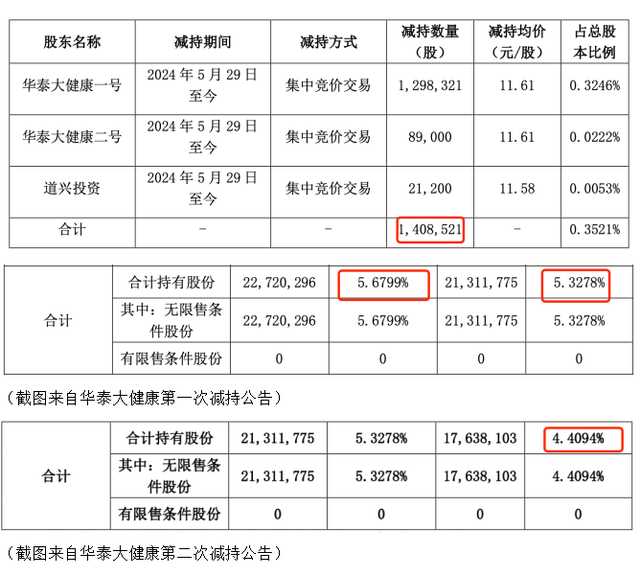

另一股东华泰大健康则通过两轮减持退出5%股东行列。华泰大健康先是通过集中竞价交易方式合计减持华人健康股份140.85万股,持股比例从5.68%降至5.38%。同年再度减持后,持股比例进一步降至4.41%,不再属于公司主要股东。

值得注意的是,在蛰伏近7年后,阿里健康也启动了减持进程。

据华人健康3月17日公告,2024年12月20日—2025年3月14日,公司股东阿里健康累计减持公司股份1,004.89万股,占总股本的2.51%,持股比例降至5%以下。这一动作源于2024年11月22日披露的减持预计划——华人健康发布持股5%以上股东减持股份的预披露公告,阿里健康持有公司股份3004.94万股,占公司总股本的比例为7.51%。阿里健康计划自该公告披露之日起十五个交易日后的三个月内,以集中竞价或大宗交易方式减持的股份数量不超过12,000,300股,占公司总股本的比例为3%。此次减持即为此计划的后续实施。

为何机构股东在公司并购加速期选择离场?支培元分析指出,背后存在双重逻辑:“阿里健康等机构股东在并购加速期持续减持,可能有多方面原因。一方面,或许是出于自身投资策略调整,为了回笼资金投入其他更具潜力的项目,实现投资组合的优化。另一方面,也可能反映出专业投资机构对公司商誉暴增等财务指标的担忧。商誉暴增意味着公司资产中存在较大不确定性,一旦发生减值,将对公司净利润产生负面影响,侵蚀股东权益。而且频繁并购可能带来整合风险,影响公司整体运营效率和盈利能力,这些潜在风险让机构股东选择减持以规避风险。减持行为在一定程度上会向市场传递负面信号,可能影响其他投资者对公司的信心。”

责任编辑:姜雨晴 主编:陈岩鹏